Akcie na steroidech

V závěru letošního roku nám trh předvádí nová maxima. Podle exponenciálního růstu ceny S&P 500 to vypadá, jako by celosvětová ekonomika nikdy nebyla v lepší kondici.

Jde o nejdelší období prakticky nepřetržitého růstu cen cenných papírů v naší historii. Vzestup byl rychlejší než kdy předtím a jeho spekulativní přitažlivost ovlivnila větší část veřejnosti než kdykoli předtím. Psychologická iluze, na které byl založen, byla silnější a rozšířenější, než tomu bylo v minulosti. Tato iluze je shrnuta do fráze „nová éra“. Fráze sama o sobě však není nová. V každém předchozím období spekulací s akciemi a následného kolapsu byly obchodní podmínky diskutovány stejně nerealisticky jako v posledních letech. Existuje rozšířená představa, že nějakým zázračným způsobem, donekonečna rozvíjeným, ale nikdy vlastně nedefinovaným, se změnily základní podmínky a požadavky pokroku a prosperity, že byly zrušeny staré ekonomické principy, že země vstoupila do období nebývale snadné a rychlá expanze, že všechny ekonomické problémy byly vyřešeny, že průmysl se náhle stal efektivnější než kdy předtím, že prosperita se stala univerzální, že výroba a obchod porostou mimořádně vysokým a trvale se zrychlujícím tempem, že obchodní zisky jsou předurčeny k rychlejšímu a neomezenému růstu a že expanze úvěrů nemůže mít konce. Uvedený popis dokonale sedí na současnou situaci. Až na to, že byl uveřejněn v týdeníku The Business Week 2. listopadu 1929. Všichni vědí, co následovalo.

Překotný růst akciového trhu vyvolaný nejrůznějšími stimulanty centrálních bank a vlád vytváří dojem bohatství. To, co investoři považují za „bohatství“, je ve skutečnosti pouze současná cena jejich budoucího bohatství. S výjimkou traderů prodávajících na extrémních hodnotách jsou vysoké ceny jen skvrnami inkoustu na papíře a blikajícími pixely na obrazovce. Pro dlouhodobé investory je bohatství v peněžních tocích a tyto peněžní toky jsou ve jmenovateli. V průběhu historie bylo extrémně vysoké ocenění spojeno se špatnými následnými výnosy. Naopak nízké ocenění bylo v průměru spojeno se silnými tržními výnosy.  Dnes, když si vezmete americký akciový trh a řeknete si: „No, jak dlouho by trvalo vyplatit všechny vlastníky aktiv prostřednictvím čerpání z budoucích příjmů?“ Museli byste pracovat v rodinné firmě 25 let, než dostanete výplatu, že? Takže jsme na jednom z pěti vrcholů historie. Jeden byl v roce 1999/2000. Další v roce 1929. Rovněž v roce 1965. A také v roce 1905, pokud jde o roky budoucích příjmů, které jsou věnovány splácení „bohatství“. V těchto obdobích jsou obrovské problémy s rozdělováním majetku ve společnosti a tak či onak, ochota lidí v budoucnu pracovat, aby vyplatili staré držitele bohatství, je v demokracii omezena. A teď se musíte podívat na lidi, kteří v té hře prohráli, a na to, jak prospívají společnosti – jinak riskujete ztrátu společenské smlouvy. Tohle je obrovský cyklus, a když vidíte, jak nyní vypadají ceny aktiv, jak je sladíte s peněžními toky? (Greg Jensen, Co-CIO, Bridgewater Associates, 29.7.2021).

Dnes, když si vezmete americký akciový trh a řeknete si: „No, jak dlouho by trvalo vyplatit všechny vlastníky aktiv prostřednictvím čerpání z budoucích příjmů?“ Museli byste pracovat v rodinné firmě 25 let, než dostanete výplatu, že? Takže jsme na jednom z pěti vrcholů historie. Jeden byl v roce 1999/2000. Další v roce 1929. Rovněž v roce 1965. A také v roce 1905, pokud jde o roky budoucích příjmů, které jsou věnovány splácení „bohatství“. V těchto obdobích jsou obrovské problémy s rozdělováním majetku ve společnosti a tak či onak, ochota lidí v budoucnu pracovat, aby vyplatili staré držitele bohatství, je v demokracii omezena. A teď se musíte podívat na lidi, kteří v té hře prohráli, a na to, jak prospívají společnosti – jinak riskujete ztrátu společenské smlouvy. Tohle je obrovský cyklus, a když vidíte, jak nyní vypadají ceny aktiv, jak je sladíte s peněžními toky? (Greg Jensen, Co-CIO, Bridgewater Associates, 29.7.2021).

Takže za 10, 20 nebo možná i za 30 let ode dneška se lidé mohou ohlédnout za roky nízkých nebo záporných celkových výnosů a říci: no, nikdo nemohl předpovědět, jak se bude vyvíjet ekonomika, inflace, dluh nebo cokoli jiného. Na tom však nezáleží. Když vidíte aktuální ocenění, už víte, že vyhlídky na přijatelné výnosy akciového trhu jsou se vší pravděpodobností mizerné. Jen netušíte, jaký typ mizerie nastane.

Levnější a levnější peníze, větší a větší deficity – takhle to pěkně funguje, dokud... Deflační útlum je pro tvůrce politik snadný. Budou tisknout více peněz a utrácet více peněz. Těžkosti nastanou, když přijdou překážky, kterými jsou zjevně inflace a hodnota peněz. To je místo, kde se bude rozhodovat. Podle našeho názoru by se měl každý začít zajišťovat ve svých portfoliích. Nejde o další dezinflační nebo deflační pokles. Je to v podstatě inflace a problémy s měnami, která se stávají omezeními pro vlády a tento svět, kde tvůrci politik mohou získat cokoli, po čem touží, z růstu akciového trhu a nízkých úrokových sazeb. Raději se poohlédněte po zabezpečení. Akcie jsou na současných cenách vyloženě neatraktivní. Nejsou totiž ničím jiným, než objednávkami na peněžní toky. A peněžní tok není atraktivní sám o sobě, nýbrž pouze ve vztahu k pořizovacím cenám. (Greg Jensen, Co-CIO, Bridgewater Associates, 29.7.2021).

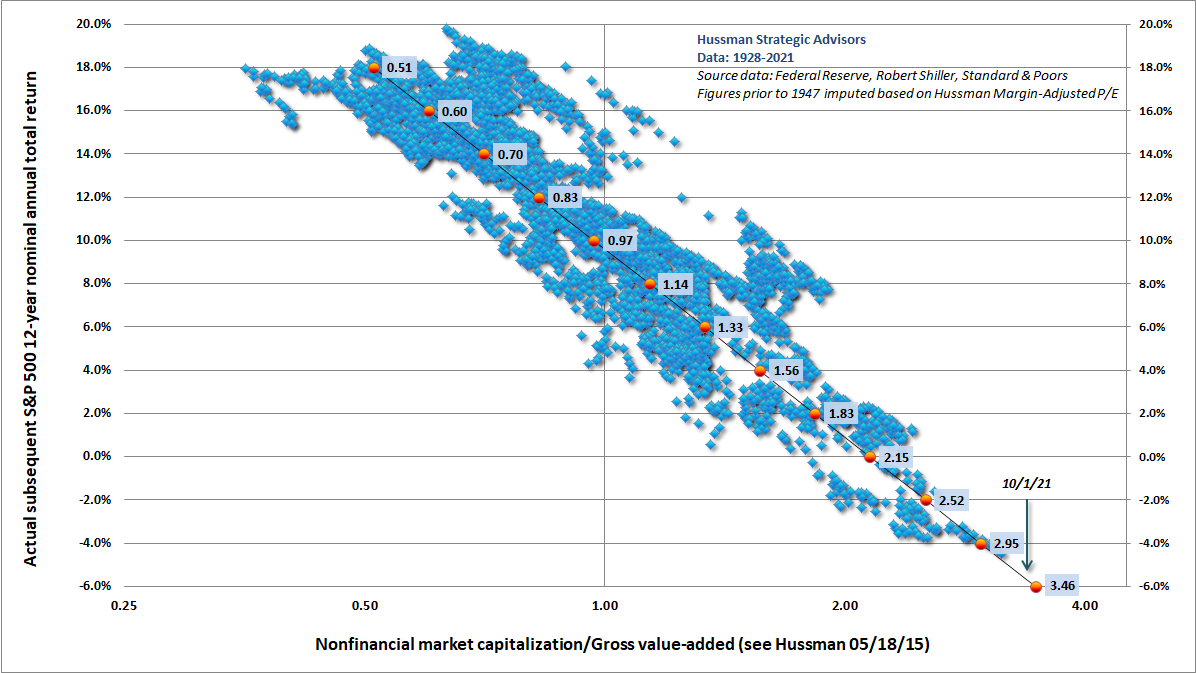

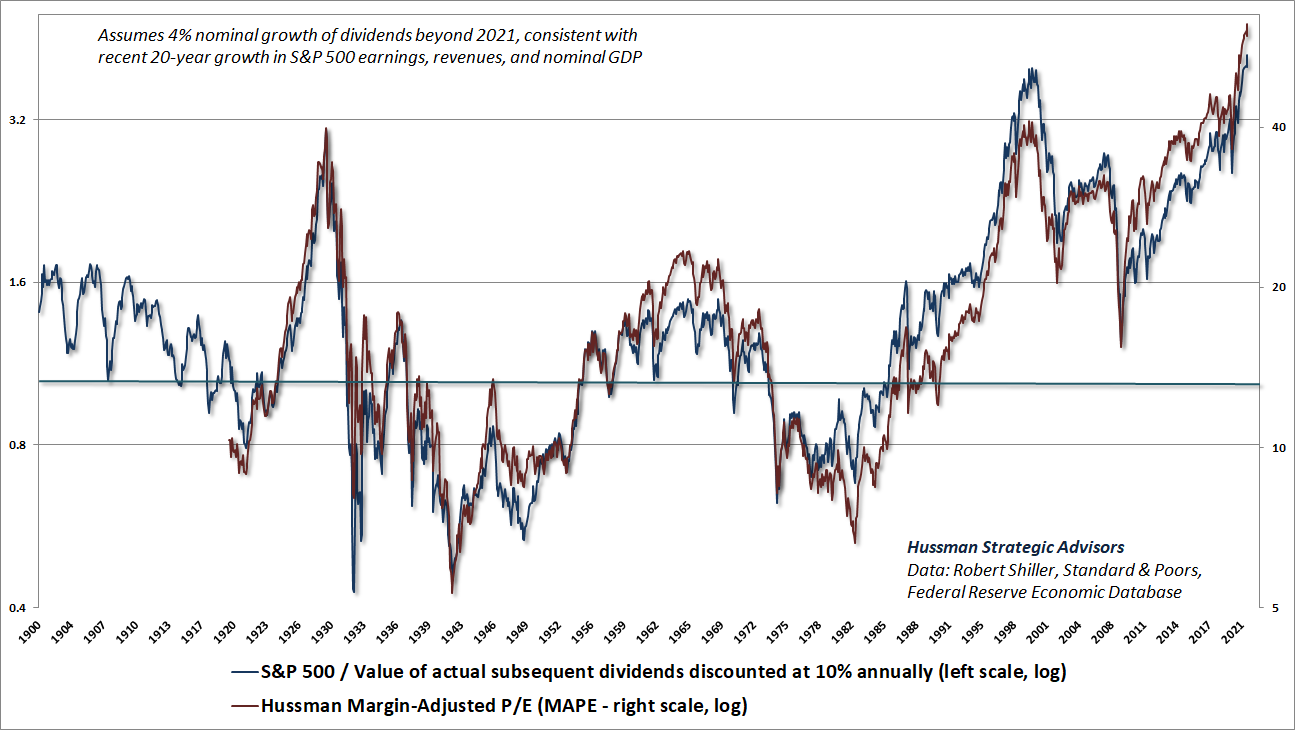

Pokud je člověk skutečně investor, a ne pouze spekulant, je nezbytné se zeptat: „Kolik platím v poměru k peněžním tokům, které mohu očekávat?“ Cenný papír opět není nic jiného než nárok na dlouhodobý proud peněžních toků, který mohou investoři očekávat v průběhu času. Čím vyšší cenu investor za tyto příjmy zaplatí, tím nižší dlouhodobý výnos může očekávat. Tohle je jen aritmetika. Můžeme se podívat na více než stoletou historii trhu a prozkoumat, kde se index S&P 500 nacházel v každém časovém okamžiku, ve vztahu k hodnotě skutečného dlouhodobého toku příjmů, které index S&P 500 dodal investorům (včetně dopadu zpětných odkupů akcií na trh). Níže uvedený graf ukazuje tento výpočet, kde referenční „norma“ je hodnota skutečných následných dividend, diskontovaných 10 % ročně.

Jensen poznamenává, že extrémy ocenění z let 1905 a 1965 byly uvedeny do souladu s peněžními toky díky prodlouženým obdobím inflace, ale bez propadu nominálních cen akcií. Záleží však na tom, jak člověk definuje havárii. Faktem je, že Dow Industrials se od ledna 1906 do listopadu 1907 propadl o 49 %. Trh pak léta šel pouze do strany, bez výraznějšího růstu. V prosinci 1914 byl DJIA stále o téměř polovinu nižší než v roce 1905 a ještě v roce 1921 byl stále o třetinu dole. Podobně, ačkoli počáteční pokles trhu od vrcholu v roce 1965 byl relativně mírných 21%, index S&P 500 se ubíral stranou až do roku 1982, včetně ztráty téměř 50 % během medvědího trhu v letech 1972-74.

Celkový výnos amerického akciového trhu nakonec zaostával za státními pokladničními poukázkami i inflací 13 let po vrcholu trhu v roce 1905, 16 let po vrcholu v roce 1929, 18 let po vrcholu v roce 1965 (ve skutečnosti více 20 let, pokud se měří od února 1962 do srpna 1982) a 13 let po vrcholu v roce 2000. Tyto velmi dlouhé cesty nikam zahrnují nejméně 60 let v rámci jen něco málo přes století a lze je identifikovat podle jednoho definičního znaku: extrémních počátečních ocenění.

Jednoduše řečeno, investoři by měli být připraveni na dlouhé období, ve kterém akcie v podstatě nic moc nepřinášejí. V současném světě však málokdo tuto možnost bere v úvahu, i když odráží pouze ověřené předpoklady podpořené více než stoletím tržních cyklů. Naproti tomu pasivní investoři zakládají svou budoucnost na historicky nepodložené naději, že podobný scénář lze vyloučit.

Tolik výňatky z analýzy Johna Hussmana, kterou si můžete přečíst zde: https://www.hussmanfunds.com/comment/mc211015/. Domácí finanční experti však vesměs, s drobnou výjimkou Lukáše Kovandy, zastávají odlišný názor: https://finmag.penize.cz/penize/429635-prodat-nebo-drzet-nadopovane-americke-akcie-ocima-expertu. Naopak rozbor Petera Garnryho https://roklen24.cz/zahadny-nesoulad-v-risi-akcii-prijde-akciovy-kolaps/ souzní spíše s Hussmanovými tezemi. V závěru dodává: Akcie jsou nadhodnocené v očekávání dalších zisků. Obchodníci si nedokážou představit, že by se svět změnil. Že by už nepokračovaly trendy z posledních 10 let. Ale pokud to tentokrát bude jinak, bude to mít pro investory na akciovém trhu důsledky, jaké nezažili celá desetiletí. Pokud investujete do akcií, budou teď pro vás reálnými riziky inflace a úrokové sazby, a tak doporučujeme, aby se zamysleli nad durací svého akciového portfolia a začali ji snižovat dřív, než na akciových trzích zavládne chaos. Obdobně Tomáš Kálal varuje: „Ekonomická situace nemusí být tak dobrá, jak se zdá.“ Podle něj je možná správná doba na přeskládání portfolia a třeba i alternativní investice: https://www.penize.cz/investice/429375-investicni-portfolio-jen-z-akcii-a-dluhopisu-trochu-si-to-preskladejte. A přehled investičních aktualit se zřetelem na akciový trh uzavřeme úvahou Jaroslava Jarolíma „Jaká jsou nejzásadnější rizika ohrožující současný akciový trh a čeho se investoři naopak vůbec nebojí?“ (https://finex.cz/jaka-jsou-nejzasadnejsi-rizika-ohrozujici-soucasny-akciovy-trh-a-proc-by-je-mel-kazdy-investor-znat/).