Akciová složka portfolia ve světle japonského scénáře

Management investičního portfolia většinou kombinuje akcie a dluhopisy. Podle rizikové averze klienta jsou stanoveny jejich vzájemné poměry. Ostatní složky, jako jsou nemovitosti, komodity či drahé kovy, se vyskytují jen v malé míře, pokud vůbec.

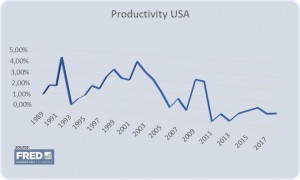

Uvedený přístup vychází z předpokladu neustálého růstu akciových trhů, který by teoreticky měl být kolem 9% v dlouhodobém průměru. Růst produktivity v tom činí cca 2%, inflace 3% a zbytek je dividendový výnos.

Americká ekonomika a návazně akciové trhy tomuto modelu dlouhodobě odpovídaly, alespoň do současné doby. Průměrný růst produktivity byl 1,95% ročně. Ovšem od roku 2002 se projevuje zřetelná tendence snížení dynamiky. Každého asi napadne, že by se zpomalení mělo projevit i v oblasti výnosů akciového trhu. Index S&P 500 však naopak v tomto časovém úseku rostl nevídaným tempem téměř 17% ročně, a to i včetně hlubokého propadu během krizového období 2007-2008. Hospodářský zázrak, že?

Asi tušíte, že tak jednoduché to nebude. Ve skutečnosti americká ekonomika dlouhodobě ztrácí dech. Během první a druhé světové války, kdy všechny ostatní země byly hospodářsky rozvrácené, profitovaly Spojené státy významně. Svou výhodu však postupně pozbývaly, jak jednotlivé státy ekonomicky rostly. Definitivní zlom nastává v letech 1971-1973, kdy:

- Prezident Nixon zavřel zlaté okno (= zrušil směnitelnost dolaru za zlato)

- Henry Kissinger stvořil petrodolar jakožto světovou rezervní měnu prostřednictvím dohody se Saudskou Arábií

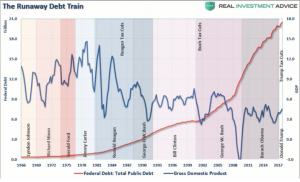

A od té doby USA vesele nakupují po celém světě na dluh. „To se nám to hoduje, když nám lidi půjčujou,“  mohli by si pochvalovat Američané společně s polním kurátem Katzem. Jenomže to asi nepůjde donekonečna, ačkoliv moderní monetární teorie tvrdí opak. Jakmile veřejný dluh překročí 90% HDP, stává se mlýnským kamenem, který nemilosrdně drtí hospodářský růst: The Threat Of A U.S. Government Debt Trap.pdf. Spojené státy jsou nyní na úrovni 105% HDP a neochvějně pokračují k ještě vyššímu deficitu.

mohli by si pochvalovat Američané společně s polním kurátem Katzem. Jenomže to asi nepůjde donekonečna, ačkoliv moderní monetární teorie tvrdí opak. Jakmile veřejný dluh překročí 90% HDP, stává se mlýnským kamenem, který nemilosrdně drtí hospodářský růst: The Threat Of A U.S. Government Debt Trap.pdf. Spojené státy jsou nyní na úrovni 105% HDP a neochvějně pokračují k ještě vyššímu deficitu.

Americký domácí produkt je tedy významně poháněn dluhem, čemuž odpovídá i růst trhu. Jenomže výkonnost postupně klesá…

Jedním z možných následných scénářů je ten, který lze vysledovat v ekonomickém vývoji Japonska. Po druhé světové válce bylo jejich hospodářství v troskách. Avšak jako bájný fénix povstalo doslova z popela a z pozůstatků válečného průmyslu vytvořilo japonský hospodářský zázrak. Podstatným prvkem celého procesu bylo využívání kreditu poskytovaného centrální bankou. Jinak řečeno cíleného zadlužení. Situaci mapuje zajímavý dokument natočený podle knihy profesora Richarda Wernera „Princes of the yen“: https://www.youtube.com/watch?v=p5Ac7ap_MAY.

Každá pohádka však jednou končí. Ta japonská trvala do devadesátých let minulého století. Pak se něco zadrhlo. Akciový trh přestal růst, namísto toho jde do strany. Což znamená, že základní premisa pro dlouhodobý výnos akciové složky investičního portfolia zde neplatí. Příčin je samozřejmě vícero, od nepříznivého demografického vývoje spojeného s relativní uzavřeností japonské společnosti až po zmiňovanou dluhovou zátěž. BOJ neustále pumpuje víc a víc peněz do ekonomiky, která však místo růstu osciluje nahoru a dolů.

zadrhlo. Akciový trh přestal růst, namísto toho jde do strany. Což znamená, že základní premisa pro dlouhodobý výnos akciové složky investičního portfolia zde neplatí. Příčin je samozřejmě vícero, od nepříznivého demografického vývoje spojeného s relativní uzavřeností japonské společnosti až po zmiňovanou dluhovou zátěž. BOJ neustále pumpuje víc a víc peněz do ekonomiky, která však místo růstu osciluje nahoru a dolů.

Jak by se tedy vyvíjely naše investice, kdyby se odehrávaly na takovém akciovém trhu? V různých obdobích odlišně, obecně však nic moc. Pro modelaci požijeme osvědčený koncept pravidelných měsíčních investic, započítáme i dividendy:

- 22 let: 1996 – 2018 průměrný roční výnos = 3,77%

- 5 let: 2003 – 2008 průměrný roční výnos = 4,50%

- 15 let: 2003 – 2018 průměrný roční výnos = 4,27%

Když odečteme ještě vliv inflace, řekněme 2,5% p.a., výsledek je více než tristní. A to za předpokladu, že investor ustojí opakující se propady trhu kolem padesáti procent a svou investici nezlikviduje ve ztrátě. A pokud se inflace nevymkne kontrole, jak nyní můžeme sledovat na příkladu Venezuely.

Ačkoli akciové trhy, vyjádřeno indexem S&P 500, prodělaly zhruba dvacetiprocentní korekci, jsou stále ještě poměrně vysoko. Nikoli vlivem oslnivého výkonu hospodářství, nýbrž díky silným dávkám růstových hormonů likvidity poskytovaných centrální bankou. Proto je namístě vyčkávací pozice s převahou aktiv v hotovosti.

PS: Po prvním zveřejnění článku dal Mike Maloney na YouTube příspěvek The Hard Proof That Shows Keynesians Are DEAD WRONG, který situaci dokonale shrnuje: https://www.youtube.com/watch?v=xeY2Bzhg8s4