Dlouhodobé lži o dlouhodobých výnosech

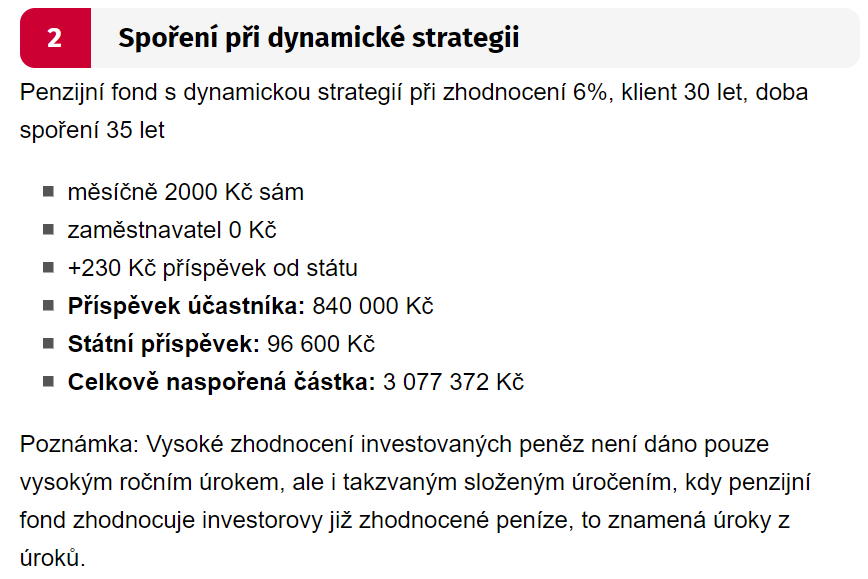

„Při správné strategii se dají na důchod naspořit statisíce i miliony“ zní titulek jednoho z mnoha článků zabývajících se investicemi na penzi.

Pod odkazem https://www.idnes.cz/finance/financni-radce/penzijni-sporeni-dynamicka-strategie-konzervativni-strategie.A190617_121318_viteze_frp naleznete řadu korektních informací, například ohledně životních nákladů v pokročilém věku. A stejnou měrou i mnoho polopravd a chybných závěrů. Jedním z nich jsou reálné výnosy zmíněných penzijních fondů či jiných nástrojů kolektivního investování.

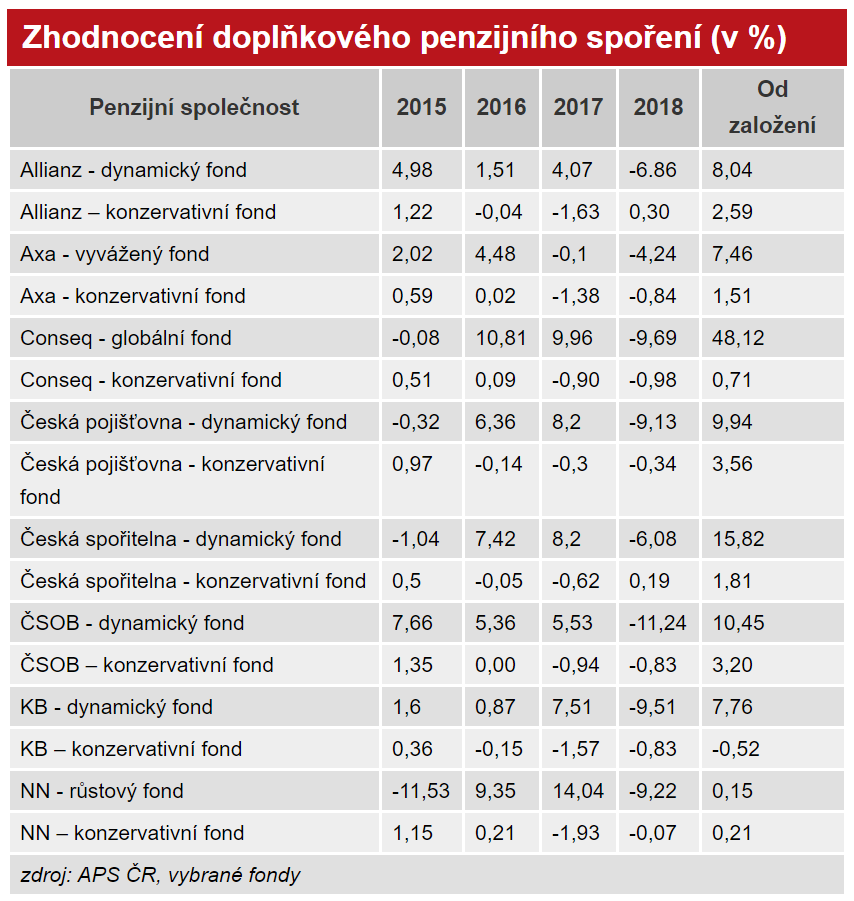

Při pohledu na zhodnocení vybraných penzijních společností je zřejmé, že roční výnos jimi spravovaných fondů je více než bídný.

Conseq – globální fond se poněkud vymyká celkovému obrazu (??), ostatní dynamické fondy mají zhodnocení od svého počátku kolem 10% (celkem, nikoli p.a.!!). Všechny tyto fondy vznikly v roce 2013, roční výnos můžeme tedy počítat kolem 1,7%. Odečteme-li 2% roční inflaci, jsme v minusu. Většina střadatelů v Česku však ukládá konzervativně a tam jsou výsledky ještě mnohem děsivější. Přitom mluvíme o období, kdy akciové i dluhopisové trhy relativně slušně rostly a neprošly žádnou významnější krizí.

Správně by titulek článku měl sdělovat: „Budete-li spořit do penzijních fondů, musíte vložit více, než pak vyberete!“ Místo toho autor tvrdí, že například:

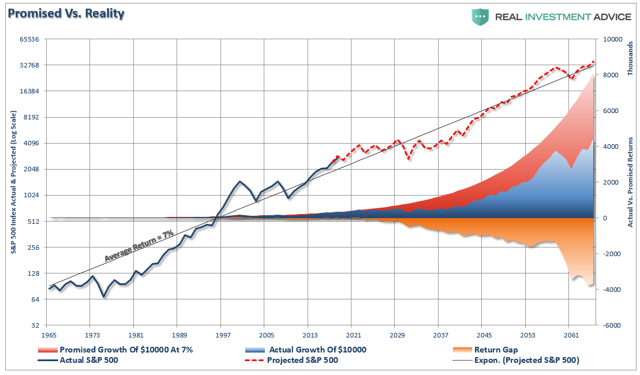

Jak vyplývá z tabulky výnosů penzijních fondů, předpoklad dlouhodobého zhodnocení 6% p.a. patří do říše bajek a pohádek. Bohužel i poznámka o složeném úročení je zcela mylná. Takhle to ve skutečnosti v investicích nefunguje. Síla složeného úročení pracuje pouze tehdy, nedojde-li k propadu trhu. Například když při třech po sobě jdoucích letech s výnosem 10% p.a. přijde v následujícím roce propad o 10%, celková míra složeného úročení poklesne o 50%! Navíc, při výpadku těchto 10% pak potřebujete ke srovnání ztráty, aby trh vyrostl nejméně o 30%.

Jak vyplývá z tabulky výnosů penzijních fondů, předpoklad dlouhodobého zhodnocení 6% p.a. patří do říše bajek a pohádek. Bohužel i poznámka o složeném úročení je zcela mylná. Takhle to ve skutečnosti v investicích nefunguje. Síla složeného úročení pracuje pouze tehdy, nedojde-li k propadu trhu. Například když při třech po sobě jdoucích letech s výnosem 10% p.a. přijde v následujícím roce propad o 10%, celková míra složeného úročení poklesne o 50%! Navíc, při výpadku těchto 10% pak potřebujete ke srovnání ztráty, aby trh vyrostl nejméně o 30%.

Někdo by se mohl ptát, proč nejsou uvedené skutečnosti v médiích diskutovány? Odpověď je velmi samozřejmá. Finanční a zpravodajské servery či noviny žijí z inzerce, ať již přímé prostřednictvím banerů nebo skryté v takzvaných odborných článcích psaných většinou na objednávku. Výsledkem je prosperita finančních institucí a médií, nikoli však investorů daných produktů.

Penzijní fondy jako investiční nástroj v současné době dávají smysl pouze v případě, že do nich zároveň přispívá zaměstnavatel. Pak můžeme k očekávaným výnosům připočíst nezaplacení sociálního a zdravotního pojištění, což výsledek poněkud vylepší. I tehdy by však měly tvořit jen marginální část portfolia.

Těžiště úspěchu osobních financí však spočívá především v aktivním přístupu, což obnáší:

- Vyvarovat se předražených, bublinou podezřelých aktiv (v současné době jsou to akcie a dluhopisy, které ještě mohou krátkodobě vykázat určitý růst, nicméně je nevyhnutelné narovnání jejich hodnot v poměru k výnosům podniků)

- Zajistit se proti dramatickým a často neočekávaným událostem (náhlý propad trhů, hyperinflace, krize bankovního sektoru…)

- Připravit se na nákup ve chvíli, kdy dojde ke srovnání cen finančních aktiv vzhledem ke skutečnému stavu ekonomiky

- Vyhnout se investování prostřednictvím nákladných instrumentů s vysokým TER (jako jsou například otevřené podílové fondy)

K lepšímu porozumění aktuální situaci na trzích a v ekonomice si prohlédněte prezentace a rozhovory na stránkách Odhalené finance v sekci Videa a podcasty.