Dluhy stokrát jinak

Současný měnový systém stojí a padá s dluhem. Peníze nejsou nic než závazek jedné strany vůči druhé, dozorovaný nějakou autoritou. Mechanismus je ze své podstaty inflační kvůli úroku příslušnému každému úvěru. Ti, kdož se nacházejí v blízkosti řídící autority, jsou ve výhodě a majetkově profitují na úkor zbytku společnosti. Celý proces je kriticky závislý na pokračující tvorbě nových dluhů. Pokud by se zpomalila nebo dokonce zastavila, deflační spirála a krize likvidity stáhne systém do propasti. Zároveň však má jeho pokračování za následek neustálé zvyšování nerovnováhy mezi majetnými a nemajetnými. Nutně pak dospěje do bodu, kdy je situace společensky neudržitelná.

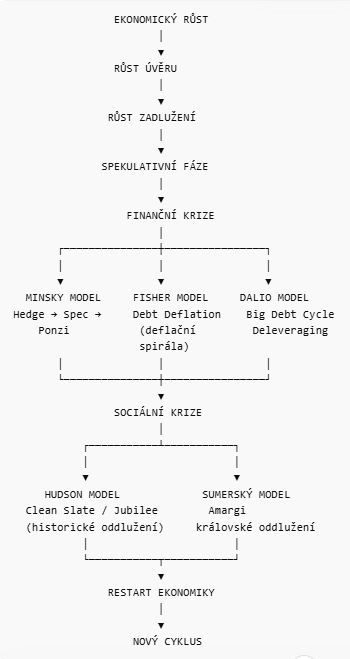

A zároveň postupně narůstá zátěž ekonomiky, jak to popisuje Ray Dalio ve svém videu „How the economic machine works“ (https://odhalene-finance.estranky.cz/clanky/videa-a-podcasty/how-the-economic-machine-works-by-ray-dalio.html).

A zároveň postupně narůstá zátěž ekonomiky, jak to popisuje Ray Dalio ve svém videu „How the economic machine works“ (https://odhalene-finance.estranky.cz/clanky/videa-a-podcasty/how-the-economic-machine-works-by-ray-dalio.html).

Během času tak dochází k otřesům a krizím, kdy pokaždé věříme, že nastane nové, spravedlivé uspořádání. Špatnou zprávu je, že za zhruba za osm a půl tisíce let existence nám známé lidské civilizace se nikdy nic takového nekonalo.

Začalo to ve starověkém Sumeru, nebo možná ještě dřív, jenže starší záznamy nejsou. Sumerové byli příšerní pedanti a byrokrati. Zapisovali si úplně všecko a díky tomu máme k dispozici rozsáhlý obraz jejich hospodářského fungování. A světe div se, jeli taky v dluzích, a to fest. Nejstarší klínopisné tabulky z Mezopotámie (cca 3200–3000 př. n. l., Uruk, Nippur) nejsou modlitby ani zákony – jsou to dluhové záznamy: smlouvy o půjčkách obilí, stříbra, evidence práce a úroků. Chrámy (zigguratové komplexy) shromažďovaly přebytky obilí a stříbra a vydávaly půjčky rolníkům a obchodníkům. Měřítkem byla ekvivalence: 1 šekel stříbra ≈ 1 korec obilí. Úrok se nazýval maš (= mládě zvířete), tedy úrok plodil další úrok, jako dobytek. Standardní sazby: 20 % ročně ve stříbře, 33⅓ % v obilí (vyšší kvůli riziku neúrody). Při nesplacení přecházela půda, děti nebo manželka do služby věřiteli. Hammurabiho zákoník (1750 př. n. l.) omezoval dobu zadlužení na 3 roky, aby se zabránilo totálnímu kolapsu. Byl to nástroj kontroly, ale i sociální pojistka, dluhy nebyly věčné. Nejdůležitějším prvkem bylo ovšem úplné zrušení dluhů. Králové vyhlašovali při nástupu na trůn či ekonomické krizi „amargi“ neboli čistý štít, což znamenalo:

- Zrušení všech agrárních dluhů

- Návrat zotročených do rodin

- Vrácení zastavené půdy

Cílem bylo zabránit koncentraci půdy v rukou oligarchie a udržet bojovou schopnost, neboť rolníci byli základem armády. Historici identifikovali přes 30 takových ediktů mezi 2400–1400 př. n. l. (viz Hudson).

Starověké elity chápaly, že dluh je dočasný nástroj rozvoje, nikoli permanentní stav. Bez pravidelného rušení dluhů by se systém zhroutil už za 100 let. Západní civilizace (Řecko, Řím) pak převzaly úroky a dluhové otroctví prostřednictvím Féničanů, ale zrušily reset. Výsledek: Solon v Athénách (594 př. n. l.) byl nucen udělat jednorázovou seisachtheia, odpuštění dluhů. Starověký Řím se nijak nepoučil: dluhový mechanismus způsobil koncentraci majetku v rukou několika málo rodin a původně patriotičtí legionáři postupně odmítli bojovat za území, kde jim nic nepatřilo. A následně přestala římská říše existovat. Židovská Bible převzala odpuštění dluhů, které nazývala jubileum, pokaždé po padesáti letech (Leviticus 25), ale v praxi se nepoužívalo. A dnes vidíme důsledky: celosvětový dluh > 300 % HDP, studentské dluhy v USA přes 1,7 bilionu USD, státní dluhy Itálie či Japonska zcela neudržitelné. Jubileum či amargi nahradily nástroje jako odpuštění dluhů chudým zemím (HIPC), moratoria během Covidu nebo „helicopter money“. Bohužel ale systém funguje selektivně a s výhodou pro elity (např. bail-out velkých bank během krize 2007/2008).

Oproti dnešnímu uspořádání byl v sumerském řízení dluhů jeden podstatný rozdíl. Tehdy byla manažerem oddlužení a zároveň věřitelem stejná entita, vládnoucí administrativa. Odepsáním části aktiv se v ekonomickém smyslu téměř nic dramatického nestalo, naopak sociální rovnováha se zlepšila. Zatímco nyní je situace mnohem méně přehledná. Pohledávka jednoho ekonomického subjektu je závazkem jiného. Plošné zrušení dluhů by poslalo do konkurzu řadu institucí finančního sektoru, jako jsou banky, pojišťovny, penzijní fondy a private equity, nemluvě o drobných investorech. Tudy cesta zřejmě nevede.

A proto jsme odsouzeni neustále absolvovat dluhové cykly:

Podle Daliových studií velký dluhový cyklus trvá kolem 80 – 100 let. Poslední významný reset proběhl v souvislosti s Velkou hospodářskou krizí. Není třeba příliš představivosti, abychom si odvodili, že další takové období nastane každou chvíli. Pokud už v něm aktuálně nejsme, jen zatím nevidíme všechny symptomy.

Investiční disciplína v takové situaci vyžaduje zcela odlišný přístup, než na jaký jsme byli zvyklí posledních padesát let. Základní a často jediné složky současného standardního portfolia jsou akcie a dluhopisy. Historie nás učí, že tyto dvě třídy aktiv budou při dluhové restrukturalizaci postiženy nejvíce. Obligace z podstaty věci, neboť se jedná o zrušení dluhů nebo jejich části. Což znamená, že běžný investor může klidně odepsat třebas 50% svého majetku. „Já ale nikomu své peníze nepůjčuju“, pomyslí si mnozí. Bohužel mylně. Aktuální dostupné statistiky k roku 2025/2026 ukazují následující podíly obyvatel České republiky (zhruba 10,5 milionu obyvatel, případně vzhledem k věkové struktuře často počítáno od 15+ let, tj. cca 8,8–9 milionů lidí), kteří investují prostřednictvím produktů obsahujících dluhopisovou složku. Přesná čísla se liší podle zdroje a přesné definice (např. aktivní účastníci, duplicitní smlouvy apod.), ale lze shrnout takto:

Penzijní fondy (doplňkové penzijní spoření + penzijní připojištění se státním příspěvkem, tzv. 3. pilíř)

Celkem kolem 3,9–4 milionů účastníků (k 3. čtvrtletí 2025 cca 3,9 milionu, k 12/2025 mírně vyšší). To představuje přibližně 42 % populace starší 15 let (nebo cca 37–40 % celkové populace).

- Z toho doplňkové penzijní spoření (novější, dynamické/účastnické fondy) má přes 2 miliony lidí.

- Staré transformované fondy (penzijní připojištění) stále drží téměř 2 miliony.

Investiční životní pojištění (kapitálové/životní pojištění s investiční složkou)

Přesná čísla nejsou tak centralizovaně reportována jako u penzijních fondů (ČNB a asociace pojišťoven), ale odhady z průzkumů a analýz ukazují, že ho využívá 15–25 % dospělých (často jako daňově zvýhodněný produkt spoření na stáří). Přes 1 milion smluv je běžný odhad, ale s výraznou duplicitou (lidé mají více produktů).

Otevřené podílové fondy (klasické investiční/mutual funds mimo penzijní)

Podíl je nižší než u penzijních produktů. Podle průzkumů (např. Index prosperity 2026) aktivně investuje do akcií, ETF, podílových fondů nebo dluhopisů kolem 25 % investorů (z celkových 55 % aktivně investujících Čechů). Celkově do podílových fondů (včetně těch v penzijních) sahá přes 50 % investorů, ale čistě mimo penzijní je to výrazně méně – odhadem 10–20 % dospělých.

Souhrnný odhad kombinovaného podílu (lidé, kteří mají alespoň jeden z těchto produktů)

Nelze jen sečíst, protože hodně lidí kombinuje (např. penzijní + podílový fond nebo životní pojištění). Podle průzkumů z roku 2026 aktivně zhodnocuje úspory (včetně těchto forem) přes 80 % Čechů, ale aktivně investuje (nad rámec spořicích účtů) kolem 55 %. Specificky tyto tři formy (penzijní + investiční životní + podílové) pokrývají pravděpodobně 50–65 % dospělé populace, přičemž dominantní je penzijní spoření. Nejvyšší penetraci má penzijní spoření (díky státnímu příspěvku), podílové fondy a investiční životní pojištění jsou spíše doplňkové. Data pocházejí hlavně z Asociace penzijních společností ČR, ČNB, průzkumů (např. Freedom Financial Services, Index prosperity) a médií jako penize.cz, Seznam Zprávy nebo ČT24. Přesnější čísla za Q1 2026 zatím nejsou kompletně zveřejněna.

Než vám prodejce sjedná některý z těchto produktů, je povinen s vámi vyplnit investiční dotazník, jehož hlavním účelem je zjistit vaši odolnost vůči riziku. Podle výsledků vám pak navrhne portfolio, které kombinuje akciovou a dluhopisovou složku. Jste-li dobrodružné povahy, váha bude více na straně akcií, pokud jste spíš ustrašení, budete tam mít převahu dluhopisů. A hádejte co: převážná většina obyvatel české kotliny je v poměru k investicím konzervativní, často velmi silně. Z čehož plyne, že většina takto navržených portfolií obsahuje vysoký podíl obligací. Odpověď na námitku „já ale nikomu své peníze nepůjčuju“ tedy zní: ale ano, půjčujete, a to hodně! A navíc nad tím máte malou, nebo žádnou kontrolu.

Drobná ochutnávka, jak se budou bondy chovat při nadcházejícím resetu, proběhla v roce 2020.

Během tří let ztratily americké vládní dluhopisy s delší dobou splatnosti přes 50% své hodnoty. Celosvětový dluhopisový trh odepsal k dnešku jen 18%, ale jak řečeno, je to pouze předehra.

Během tří let ztratily americké vládní dluhopisy s delší dobou splatnosti přes 50% své hodnoty. Celosvětový dluhopisový trh odepsal k dnešku jen 18%, ale jak řečeno, je to pouze předehra.

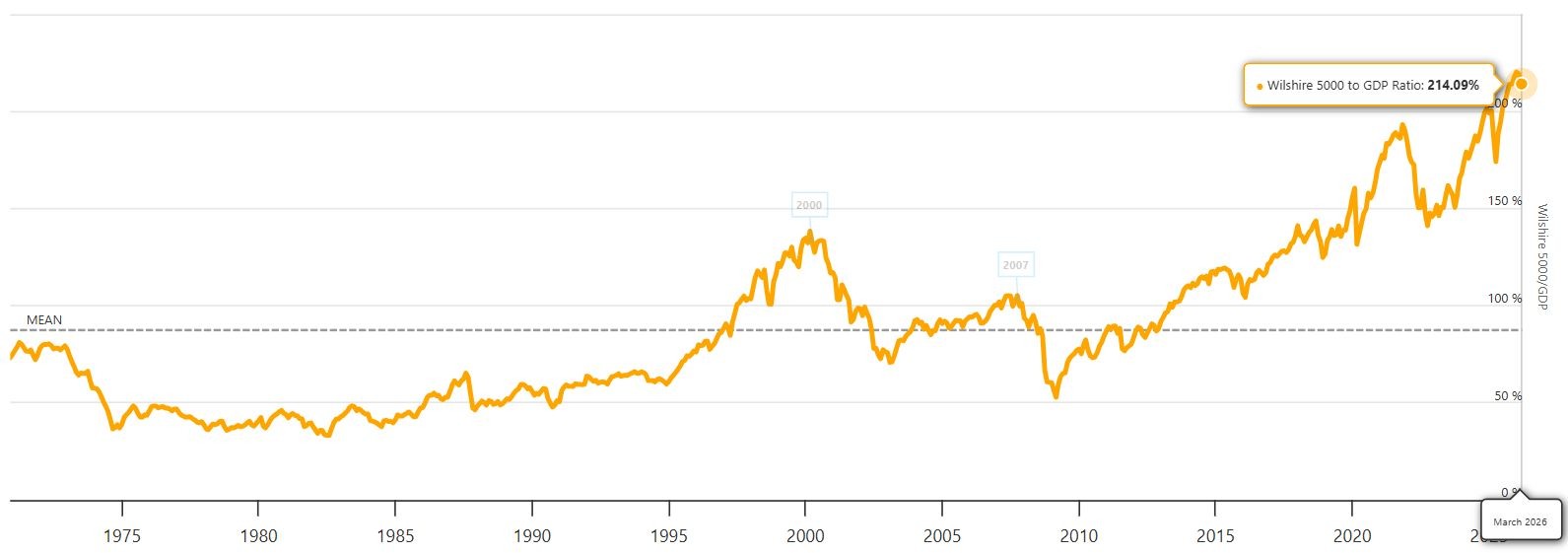

Akcie si během dluhového restartu vedou lépe, ani ony však nejsou imunní. Jednak proto, že všechny podniky využívají do určité míry dluhovou službu, a také proto, že během krize dochází k panickým výprodejům, které postihnou všechny, i když různou měrou. A současné úrovně valuace stále nevěstí nic dobrého.

Akcie si během dluhového restartu vedou lépe, ani ony však nejsou imunní. Jednak proto, že všechny podniky využívají do určité míry dluhovou službu, a také proto, že během krize dochází k panickým výprodejům, které postihnou všechny, i když různou měrou. A současné úrovně valuace stále nevěstí nic dobrého.

Investování je běh na dlouhou trať. Spíše než hladkou čtyřstovku připomíná crosscountry. Jedním z hlubokých příkopů, kterým jsou nuceni běžci projít, je dluhové narovnání, které se opakovaně odehrává v průběhu tisícileté historie lidstva. Očekávat, že tentokrát se mu nějakým kouzlem vyhneme, je mírně řečeno naivní.

Investování je běh na dlouhou trať. Spíše než hladkou čtyřstovku připomíná crosscountry. Jedním z hlubokých příkopů, kterým jsou nuceni běžci projít, je dluhové narovnání, které se opakovaně odehrává v průběhu tisícileté historie lidstva. Očekávat, že tentokrát se mu nějakým kouzlem vyhneme, je mírně řečeno naivní.