Drak na stromě

V padesátých letech představil karikaturista Charles Schulz komiks s názvem Peanuts, který se okamžitě stal hitem. Jeho ústřední premisou bylo, že děti mají stejné problémy jako dospělí. Příběhy byly postaveny na několika opakujících se tématech. Například každý podzim se hlavní postava, Charlie Brown, pokoušel pouštět draka. Zpočátku jde všechno dobře a Charlie si dělá velké naděje, které jsou vzápětí zmařeny, když strom zachytí draka a roztrhá ho. Téma bylo nekonečně zábavné, protože odráželo syndrom známý všem dospělým. Karikaturista si dával záležet, aby každou sezónu vytvářel nové variace, ve kterých Charlie Brown nikdy neuspěl. Na konci komiksu strom vždy sežral jeho draka.

A tak to často chodí i ve světě dospělých. Albert Einstein kdysi prohlásil: "Definice šílenství je dělat stejnou věc znovu a znovu a očekávat odlišný výsledek." A přesto v každé době můžeme vidět, jak se toto zvláštní chování opět projevuje. Lidé chodí do kasin a představují si, že kasino nějakým způsobem prohraje a oni vyhrají. Kupují si losy s pravděpodobností stovky tisíc ku jedné proti nim. A také investují na akciovém trhu, a to nejen špatně, ale přesně podle stejného vzorce, který se historicky ukázal jako záruka jisté ztráty. Ještě překvapivější je, že to není chování příležitostných poražených. Je to přístup, který přijala velká většina investorů a který neochvějně obhajují jako "moudré a informované investování".

Jaký je tedy tento vzorec? Obecně platí, že potenciální investor kontaktuje svého makléře, bankéře či finančního poradce a zeptá se ho, zda mu něco může doporučit. Makléř prakticky vždy říká ano – že zatímco některé akcie si jeho podporu nezaslouží, existují jiné, o kterých si myslí, že téměř jistě porostou. Investor podle doporučení nakoupí a je jisté, že makléř přijde s dalšími tipy, kdykoli hodnota některého z jeho doporučení vzroste. Je méně pravděpodobné, že se mu ozve, pokud jeho doporučení padnou. Jak se každý býčí trh rozvíjí, makléř radí svým klientům, aby pokračovali v nákupech, jinak nevyužijí příležitosti ke zbohatnutí.

Každý investor, který je do hry vtažen, rozšiřuje býčí trh a přitahuje stále více investorů, aby se také přidali. Pak se stane něco zajímavého. Na velkém býčím trhu, když investoři dosáhnou svého finančního limitu, je jim doporučeno, aby nakupovali na úvěr a zvýšit svou pozici. To je považováno za riskantní i v normálních časech, což současná situace není ani vzdáleně. Dnes jsme svědky super býčího trhu, který roste do nebes. A investoři se vznáší v euforii. Když jsou natolik ponořeni v úvěrech, že již nemohou dále nakupovat na marži, mnoho z nich s vidinou ohromného bohatství si půjčí peníze soukromě. Tím se dramaticky zadluží, ovšem makléř slibuje, že býčí trh poletí až do vesmíru. Ale jako všechny bubliny, i tato nakonec praskne. Wall Street přirozeně nechce připustit nekontrolovaný kolaps, takže ideální scénář je vytvořit řízený krach. Jakmile se objeví varovná znamení, vyprodají velcí hráči před zhroucením trhu svá aktiva.

V roce 1929 proces odstartoval náhlým zvýšením úrokových sazeb. Protože investoři byli až po uši v dluzích, jakýkoli nárůst úroků znamenal jejich neschopnost splácet. Makléři pak prodali portfolia svých klientů k pokrytí půjček, jak jsou oprávněni učinit po výzvě k dodatkové úhradě (margin call). Investoři byli ohromeni nenadálou havárií. Jednoho rána se probudili a zjistili, že utrpěli obrovskou ztrátu. Také na počátku roku 2000 jen málo lidí předpovídalo krach akciového trhu. A stejný scénář se odehrál v roce 2007 (viz přednáška Petera Schiffa pro hypoteční bankéře (https://odhalene-finance.estranky.cz/clanky/videa-a-podcasty/predicting-crisis-2007---2008.html).

Skutečně úžasné je, že většina investorů se nikdy nepoučí. Poté, co přišli o peníze, jednoduše si najdou „lepšího“ makléře či finančního poradce a začnou znovu. Je neuvěřitelné, že člověk udělá vše, co je v jeho silách, aby se zlepšil ve své práci a vydělal hodně peněz, a pak se o ně nechá připravit. Málo nebo vůbec se snaží vzdělávat ohledně cyklů na trzích, aby se vyhnul dalšímu selhání. Opakovaně pouští svého draka mezi stromy. Mnoho investorů dělá stejnou chybu znovu a znovu; během kariéry tvrdě dřou za svůj plat a pak své úspory doslova vyhodí.

V současné době se blížíme ke konci velkého býčího trhu. Ten je obzvlášť zajímavý, protože od roku 2008 byla světové ekonomika v depresi, kterou si málokdo uvědomuje. Finančníci na Wall Street přesvědčivě prohlašují, že nemůže být deprese, pokud je trh nahoře. Navzdory zvýšené nezaměstnanosti, výrobcům houfně opouštějícím země jako USA nebo Německo, dramatickému poklesu hospodářství v Číně či finančním problémům Japonska, o ruské ekonomické katastrofě díky válečnému dobrodružství nemluvě.

Dnes jsme svědky nejdelší akciové rally v historii. Ve 30. letech 20. století kolovala hořká anekdota: „když každý čistič bot nabízí doporučení na akcie, je čas odejít z trhu.“ Tu radu údajně využil Joseph Kennedy (otec budoucího prezidenta USA JFK a dědeček současného ministra zdravotnictví RFK), pro většinu ostatních přišla příliš pozdě. Nyní jsme znovu ve stejné situaci, až na to, že profese čističe bot zmizela. I šéfové bank a firem z Wall Street varují, že konec by mohl být blízko. Jedním z takových hlasů je lord Jacob Rothschild, který v pololetní zprávě uvedl:

Domníváme se, že toto není vhodná doba na přidávání rizika. Ceny akcií v mnoha případech vzrostly na bezprecedentní úroveň v době, kdy ekonomický růst není v žádném případě zajištěn.

Je zřejmé, že si dával pozor, aby nepoužil příliš alarmující vyjádření. Nicméně se tím vysvětluje, proč vyprodal obrovské množství aktiv. Mezitím průměrný investor, který dodává další kyslík k nafukování bubliny, se opět snaží pouštět svého draka s nadějí, že mu ho tentokrát strom už nesežere.

Tolik výtah z úvahy Jeffa Thomase uveřejněné na stránkách Doug Casey´s International Man.

Jak tedy dnes vypadají základní ukazatele akciového trhu?

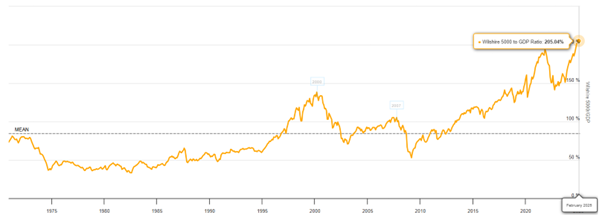

https://www.longtermtrends.net/market-cap-to-gdp-the-buffett-indicator/

Oproti průměrné hodnotě 80% je Buffetův indikátor 2,5x výše.

https://www.multpl.com/shiller-pe

Medián CAPE je nyní 16,06, takže trh je 2,35x předražený.

Znamená to, že nákup na těchto úrovních akciového trhu přinese pravděpodobnou ztrátu v následujících dvanácti letech kolem 6% ročně. Anebo pokles přes 70% nárazově. Nebo něco mezi tím.

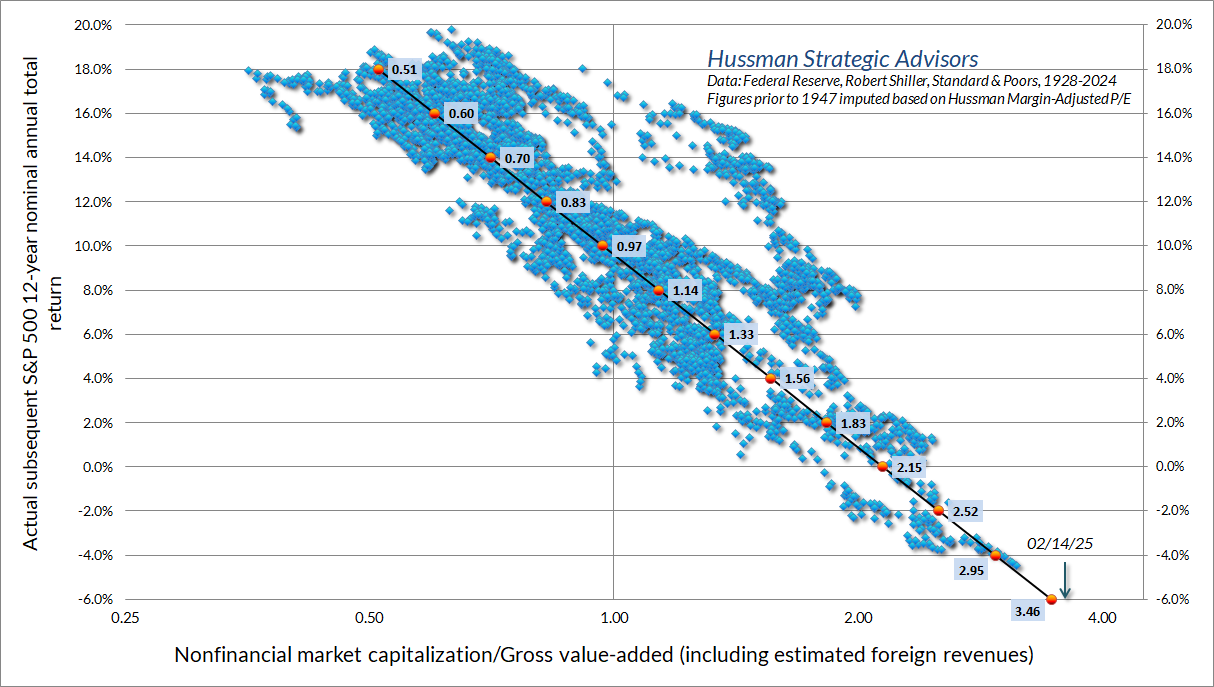

https://www.hussmanfunds.com/comment/mc250223/

Otázkou není, zda dojde ke korekci. Nezbytně ano, a musí být masivní, aby napravila takovou míru nerovnováhy. Ovšem hádankou za miliardu zůstává, kdy se tak stane a co ji spustí.

Co by tedy měl za takového stavu věcí dělat běžný investor? Nejjednodušším řešením je nyní neinvestovat vůbec. Tahle varianta příliš funkční nebude, neboť by to znamenalo nechat se vláčet událostmi a spoléhat se na stát, jehož hospodaření je notoricky v deficitu a jehož úředníci jednají v zájmu občanů jen sporadicky. Finanční rezervy jsou tedy nezbytné a při jejich tvorbě je rozumné respektovat několik pravidel:

- Osvojit si alespoň základní finanční gramotnost, a to mimo jiné umožní odlišit skutečné finanční poradce od prodavačů finančních produktů

- Mít na paměti, že prodavač finančních produktů nemá za úkol řešit co nejlépe situaci klienta; jeho zadáním je prodávat, co mu jeho firma předepisuje, za což získává provizi

- Uvědomit si, že finanční produkty jsou konstruovány tak, aby přinášely zisk firmám, které je vytvářejí; to znamená, že bývají atraktivní, nikoli však nutně prospěšné pro klienta; i tak lze vybrat do portfolia kvalitní složky s přihlédnutím k jejich rizikovosti a nákladovosti

- Alfou a omegou investování je celková struktura aktiv, tedy uspořádání jejich jednotlivých tříd; ta by měla být navržena nejen s ohledem na finanční situaci investora a jeho preference, ale především se zřetelem k současnému stavu trhů a ekonomiky

Budoucnost nelze dobře předvídat, jen odhadovat s určitou mírou pravděpodobnosti. Proto ani uvedená pravidla nejsou zárukou dokonalého výsledku. Nicméně jejich nerespektování významně zvyšuje riziko neúspěchu.