Inflace či deflace, to je ta otázka.

Otázka, kterou by si měl položit každý investor dříve, než začne přemýšlet nad skladbou svého portfolia. Potíž je v tom, že na ni neexistuje jednoduchá odpověď.

Vyspělé země v čele s USA jsou v recesi, což se projevilo poklesem cen. Ode dna v květnu se odrazily vzhůru, stále však nedosahují únorových maxim.

My v Česku děláme věci jinak a ceny zde rostou docela razantně, viz https://www.penize.cz/nakupy/419771-ceny-rostou-vic-nez-se-cekalo-inflace-je-vysoko-nad-3. A to ještě naši moudří vládcové chystají vyšší růst důchodů, než stanoví zákonný rámec, a zároveň snížení daňové zátěže (https://www.mesec.cz/clanky/politici-chystaji-rust-duchodu-a-snizeni-dani-jake-varianty-jsou-ve-hre/). Neboť v zájmu znovuzvolení je třeba rozdávat úplatky všem vrstvám voličstva. Odkud se však vezmou prostředky do státní kasy, jestliže se zmenší příjmy (nižší daně) a zároveň narostou výdaje (vyšší důchody)? Půjčíme si přece, že. A kdopak ty dluhy nakonec zaplatí? Samozřejmě ti dříve uplacení voliči prostřednictvím inflace. A pak prý že perpetuum mobile neexistuje…

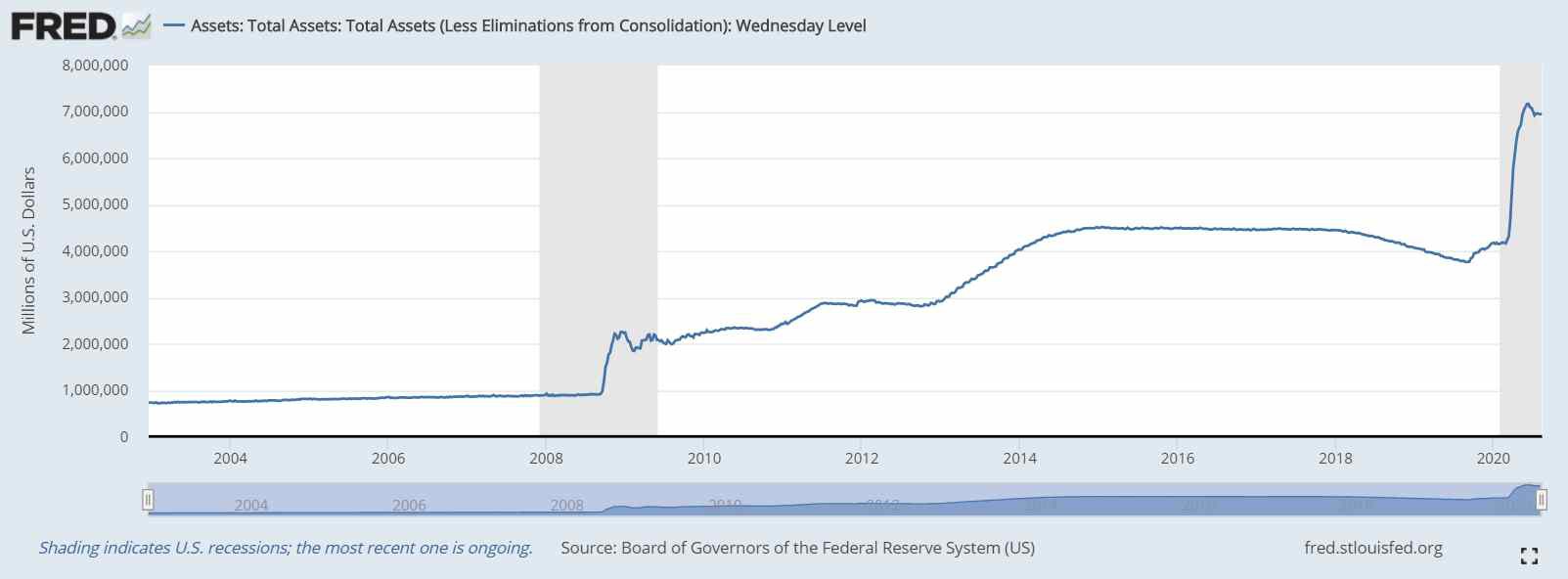

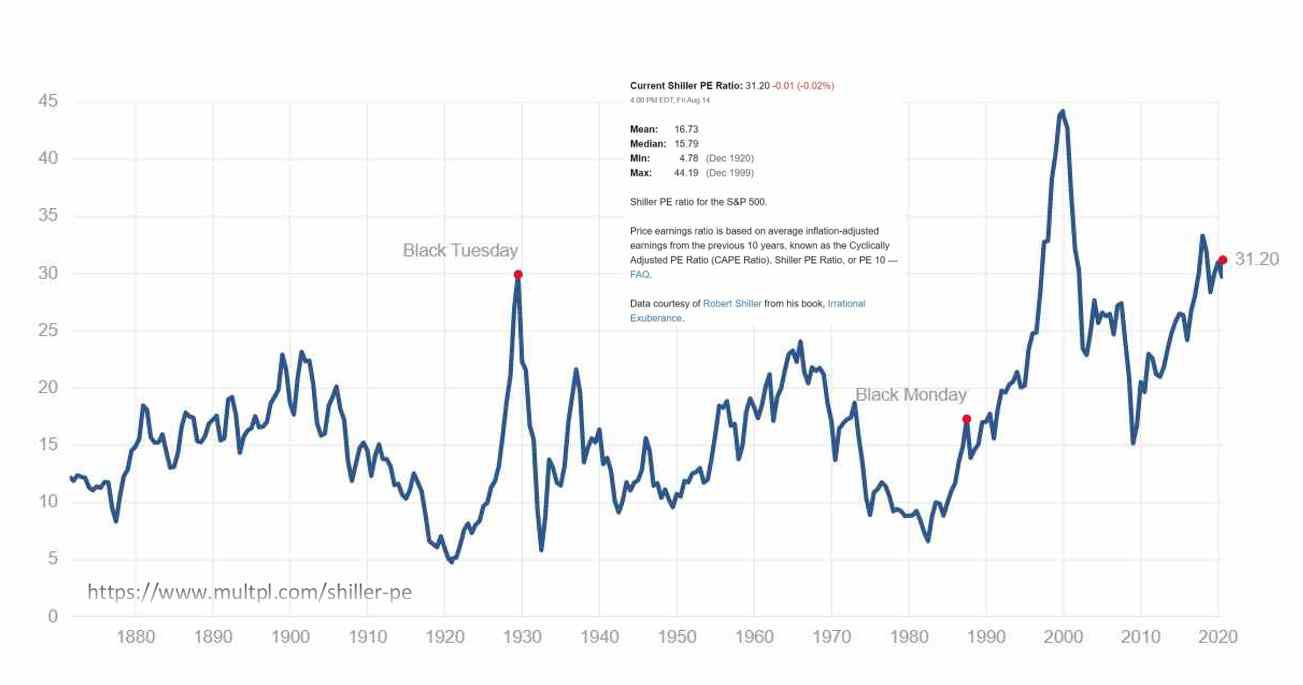

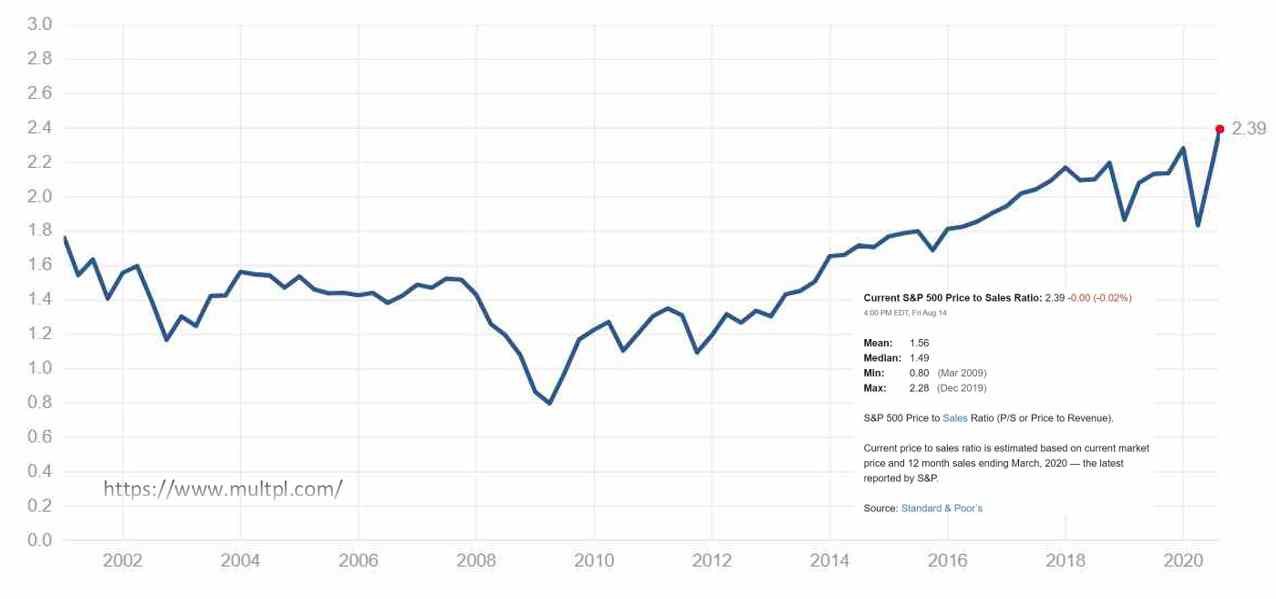

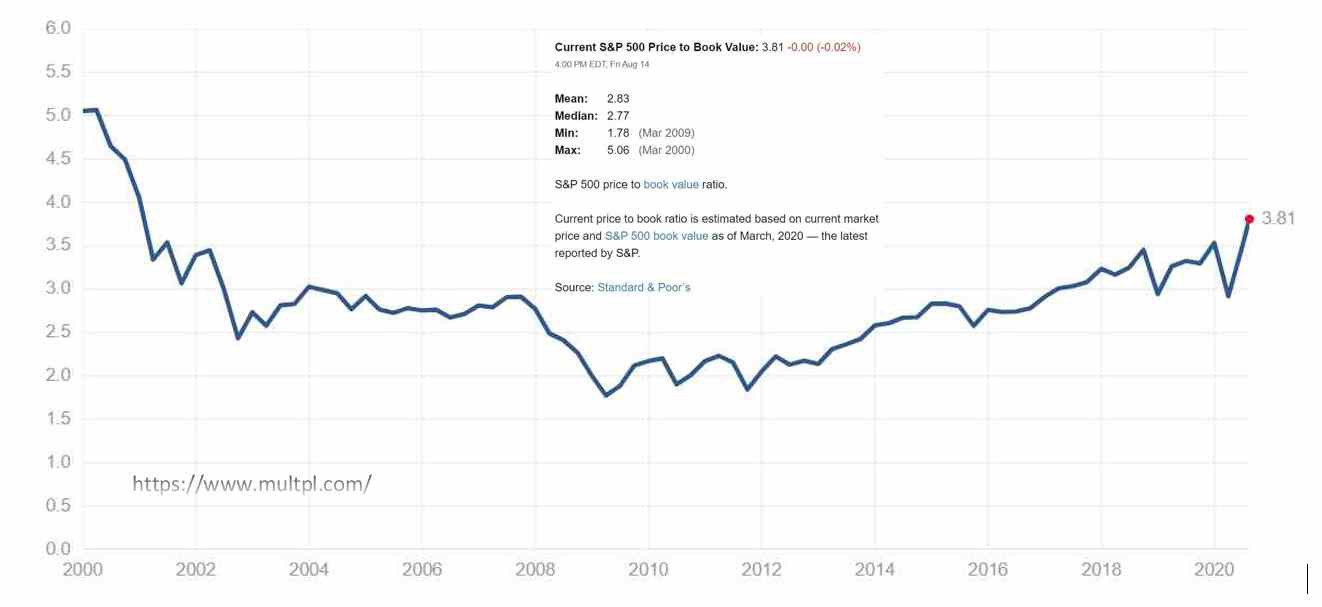

Za normálních okolností by ochranou proti inflaci byly akcie, které dokážou ve střednědobém horizontu růst cen absorbovat. A rovněž obligace s variabilním úročením. Obě kategorie jsou nyní mimo hru, díky bezohlednému tisku nových peněz. Tato inflace se zatím neprojevuje v reálné ekonomice, zato v té finanční nafoukla bubliny nevídaných rozměrů na obou třídách aktiv klasického portfolia. Podívejme se na úrovně nejdůležitějších ukazatelů akciového trhu, které hovoří jasnou řečí:

Tato inflace se zatím neprojevuje v reálné ekonomice, zato v té finanční nafoukla bubliny nevídaných rozměrů na obou třídách aktiv klasického portfolia. Podívejme se na úrovně nejdůležitějších ukazatelů akciového trhu, které hovoří jasnou řečí:

- Shillerův poměr ceny k výnosu (CAPE)

- Poměr ceny k prodejům

- Poměr ceny k účetní hodnotě

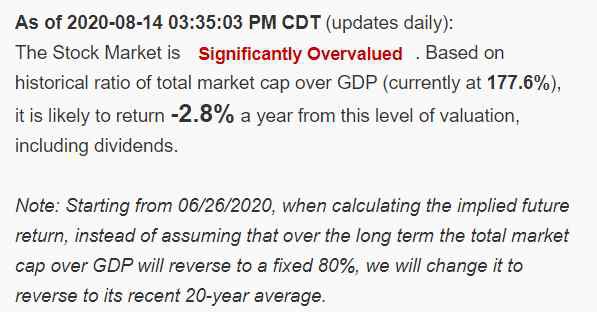

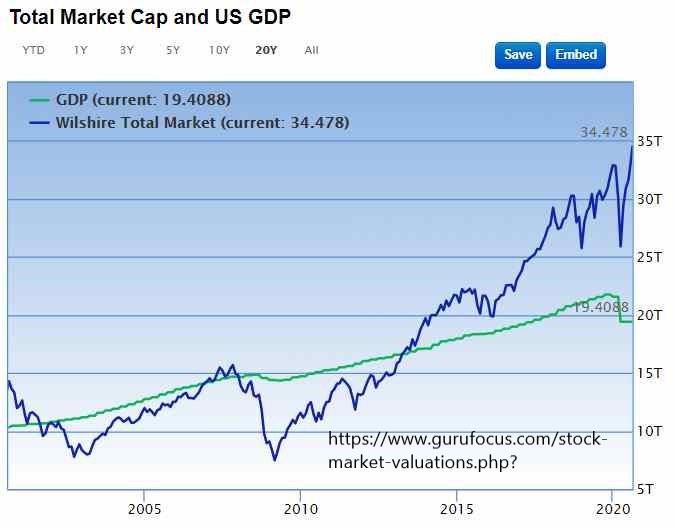

- Buffetův indikátor (poměr ceny trhu k HDP)

Akciový trh je tedy předražený ze všech možných úhlů pohledu. Jeho pravděpodobný roční výnos odpovídá minus 2,8%. V tuto chvíli se jeví jako úplně odtržený od reality, kterou zrcadlí zmíněné výnosy, prodeje, účetní hodnota firem nebo vývoj HDP.

Ještě dramatičtější obraz skýtají dluhopisy, jejichž reálný výnos je rovněž záporný. V Evropě dokonce i ten nominální. Podrobnější popis situace trhu obligací viz https://odhalene-finance.estranky.cz/clanky/clanky-a-analyzy/faktor-x.html.

Mezitím je rozumné být připraven na levné nákupy v obou segmentech po neodvratném návratu do skutečného světa s dostatečným množstvím hotovosti, která je zároveň výhodná v deflačním prostředí. Naopak ochranu před inflací skýtá zlato, které v posledních dvou letech vzrostlo o více než 30%. A jízda zřejmě teprve začíná. Například podle poměru žlutého kovu k množství dolarů v oběhu by jeho cena

měla být cca $ 33 000 za unci (https://www.usdebtclock.org/index.html), což odpovídá nárůstu o 1 700% ze současné úrovně. To se může zdát jako přehnané, nicméně v letech 1971 – 1980 došlo ke zhodnocení o 1 914%, tedy pěkných 212% ročně. Téhož názoru je zřejmě i Ray Dalio, který se rovněž angažuje ve zlatě prostřednictvím ETF (https://finance.yahoo.com/news/bridgewater-hedge-fund-boosts-gold-183339611.html).

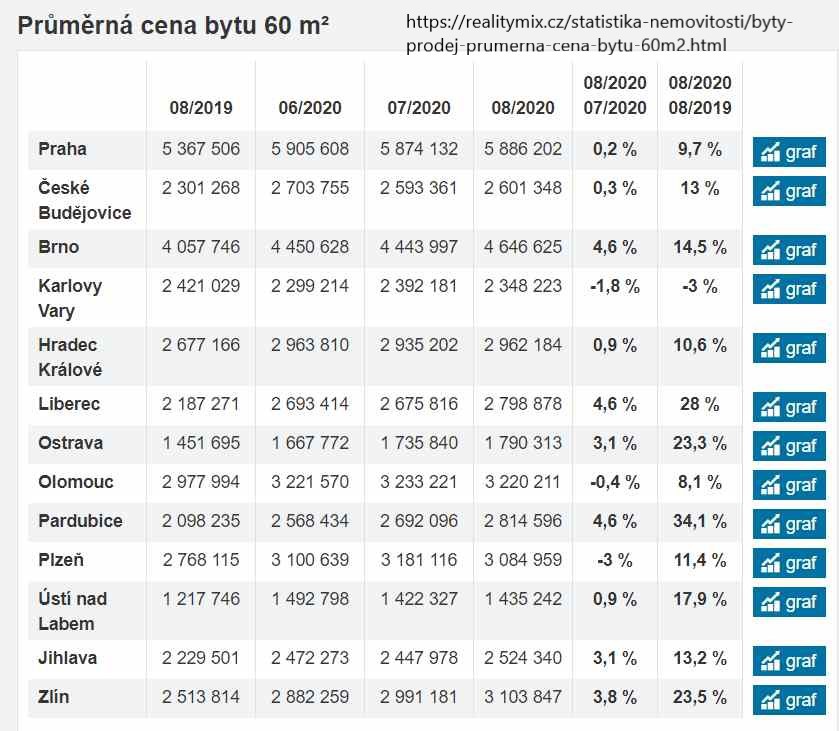

Dále jsou protiinflační investicí stabilně rostoucí reality v Česku.

Detailní analýzu současné bubliny, která přiměla i legendárního George Sorose odejít z trhu, si přečtěte v blogu RIA Pro: https://realinvestmentadvice.com/macroview-why-soros-just-called-the-market-a-bubble/.