Investice do (amerických vládních) dluhopisů

Dluhopisy hrají významnou roli ve standardním rozložení aktiv. Jeho použitelnost v současných podmínkách byla diskutována v článku Konstrukce balancovaného portfolia (https://odhalene-finance.estranky.cz/clanky/clanky-a-uvahy/konstrukce-balancovaneho-portfolia.html).

Ve stati Do čeho se nyní vyplatí investovat, abyste ochránili své portfolio a zvýšili své bohatství? (https://finex.cz/do-ceho-se-nyni-vyplati-investovat-abyste-ochranili-sve-portfolio-a-zvysili-sve-bohatstvi/) argumentuje Jaroslav Jarolím vhodnost nákupu amerických vládních dluhopisů, které právě prodělaly masivní propad (od března 2020 minus 49%). Je napsána fundovaně a se znalostí problematiky. Jako obvykle se ďábel skrývá v detailech a na některé z nich se teď podíváme.

„V prvé řadě si musíme ujasnit, že v kontextu investic do dluhopisů mluvím primárně o amerických státních dluhopisech. Jiné dluhopisové trhy mě z investičního hlediska, z různých důvodů, absolutně nezajímají.“ Autor dále nerozvádí příčiny svého postoje, jedná se však o velmi důležitou poznámku. Ve všech médiích narazíte na nabídky dluhopisů s vysokým výnosem. Máte-li povahu hazardního hráče, pak směle do toho. Pro dlouhodobého investora však představují smrtelné nebezpečí. Ne nadarmo se jim přezdívá junk bonds, prašivé dluhopisy.

Dále příspěvek říká, že „u amerických státních dluhopisů neexistuje úvěrové (kreditní) riziko, protože Spojené státy vždy svým závazkům dostojí. Ostatně federální vláda oficiálně proklamuje něco v tom smyslu, že je otázka jejich cti své dluhy splácet. Spojené státy jsou hospodářsky velmi silné a své dluhy vždy skutečně splácely.“ Na takové odvážné tvrzení se sluší podívat blíže.

Je pravda, že jsou v současnosti USA hospodářsky nejsilnější oblastí na zeměkouli. Z hlediska demografie, surovinových zdrojů a technologických inovací mají tu nejlepší ekonomickou pozici. Ovšem víra v oficiální proklamace establishmentu je poněkud naivní. Termíny jako je čest či upřímnost nedavají žádný smysl ve slovníku jakékoli vlády. Skvělý americký ekonom Thomas Sowell se ptá: „How long do politicians have to keep on promising heaven and delivering hell before people catch on, and stop getting swept away by rhetorics?“ Tak to vypadá, že lidi se zřejmě nikdy nepoučí…

„Vzhledem k agresivní politice amerického Federálního rezervního systému vzrostly úrokové sazby na nejvyšší hodnoty od roku 2007. Důsledkem bylo, že se dluhopisový trh v podstatě zhroutil (-54 %), což krásně ilustruje ETF pro federální dluhopisy s 20letou splatností, kde je velká durace. Zmíněné ETF se vrátilo na ceny z roku 2007. Čili kontrariánským přístupem se tento trh jeví jako výborná příležitost.“

https://www.tradingview.com/chart/FavCFzuf/

Celkovou situaci vidíme na měsíčním diagramu ETF TLT, kde současná cena je na úrovni let 2003 – 2007. Samo o sobě to však nevypovídá nic o tom, kam se trh pohne v následujícím období.

https://www.tradingview.com/chart/FavCFzuf/

Z technického hlediska, jak vidno na týdenním grafu TLT, by bylo potřeba, aby překonal alespoň resistanci vedlejších trendových čar, což se doposud nestalo. Následně další překážkou bude linie odporu na hlavní trendové čáře. Teprve potom můžeme říci, že propad je u konce.

Předpokladem pro růst cen dluhopisů je pokles výnosů. Autor v článku tvrdí, „že úrokové sazby, které má pod kontrolou Fed, zřejmě už neporostou.“ A to je velké nedorozumění. FED nemá pod kontrolou nic takového. Je pravdou, že trh si zvykl, jako pověstní Pavlovovi psi, reagovat na rétoriku představitelů Federálního Rezervního Systému (který ve skutečnosti není ani federální, ani rezervní a už vůbec ne systémový…).. Jenomže jak FED, tak ostatní centrální banky nefungují proaktivně, nýbrž reaktivně. Více na toto téma viz Eurodollar University na YouTube, aktuální podcast zde: A Globally Systemic Central Bank Is Hiking Rates In A Recession (https://www.youtube.com/watch?v=Y3KcOvNcsis). Přesně o tom vypovídá poznámka Jaroslava Jarolíma ve zmiňovaném článku: „Leč tržní úrokové míry jít dolů nemusí. Dokonce mohou, za určitých okolností, vzrůst. To znamená pokles tržních cen dluhopisů.“

Největší riziko dlouhodobých amerických vládních dluhopisů předkládá autor ke konci článku. „Úrokové míry porostou ve chvíli, kdy bude americká vláda emitovat příliš mnoho nových dluhopisů. Vzhledem k markantnímu růstu dluhu se nyní předpokládá větší rozpočtová odpovědnost. Nicméně dle projekcí má americký vládní dluh vzrůst zhruba o 100 % během deseti let. Deficitní rozpočty jsou však v USA naprostá norma a dluhopisový trh se přesto až do roku 2020 směroval vzhůru.“

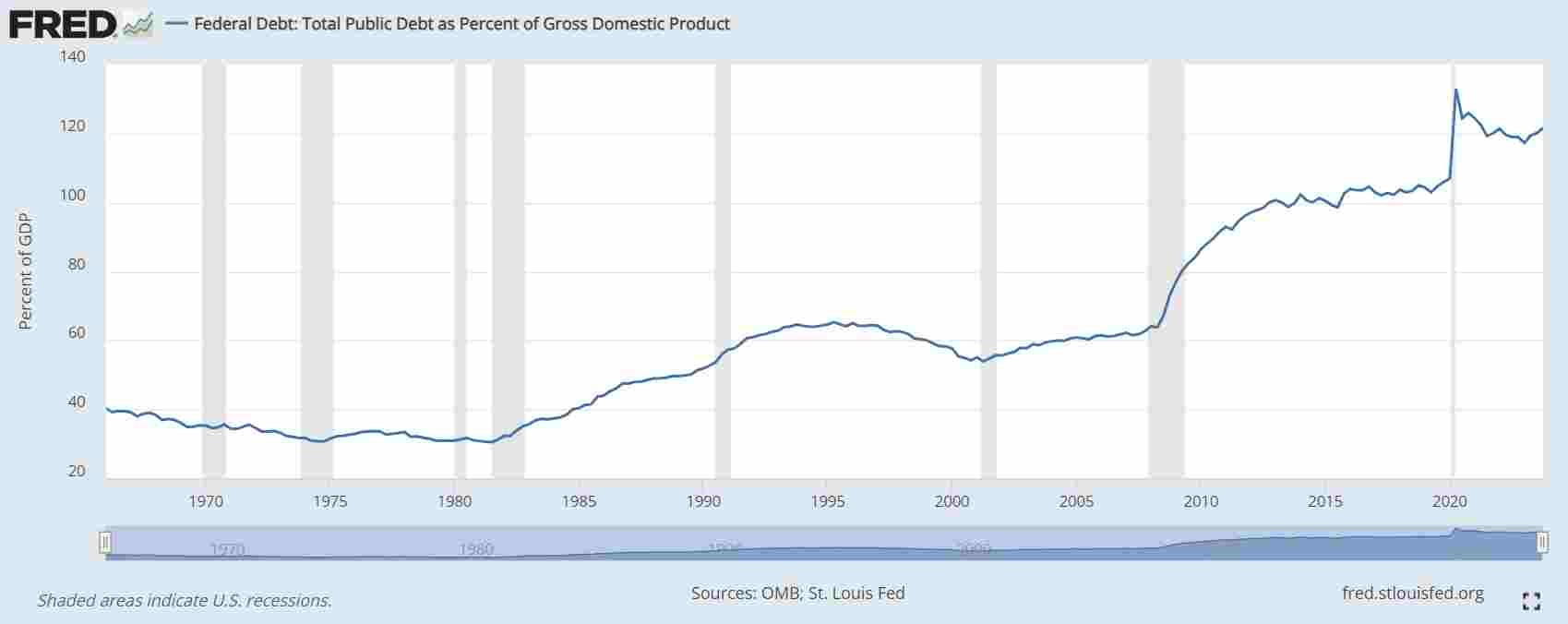

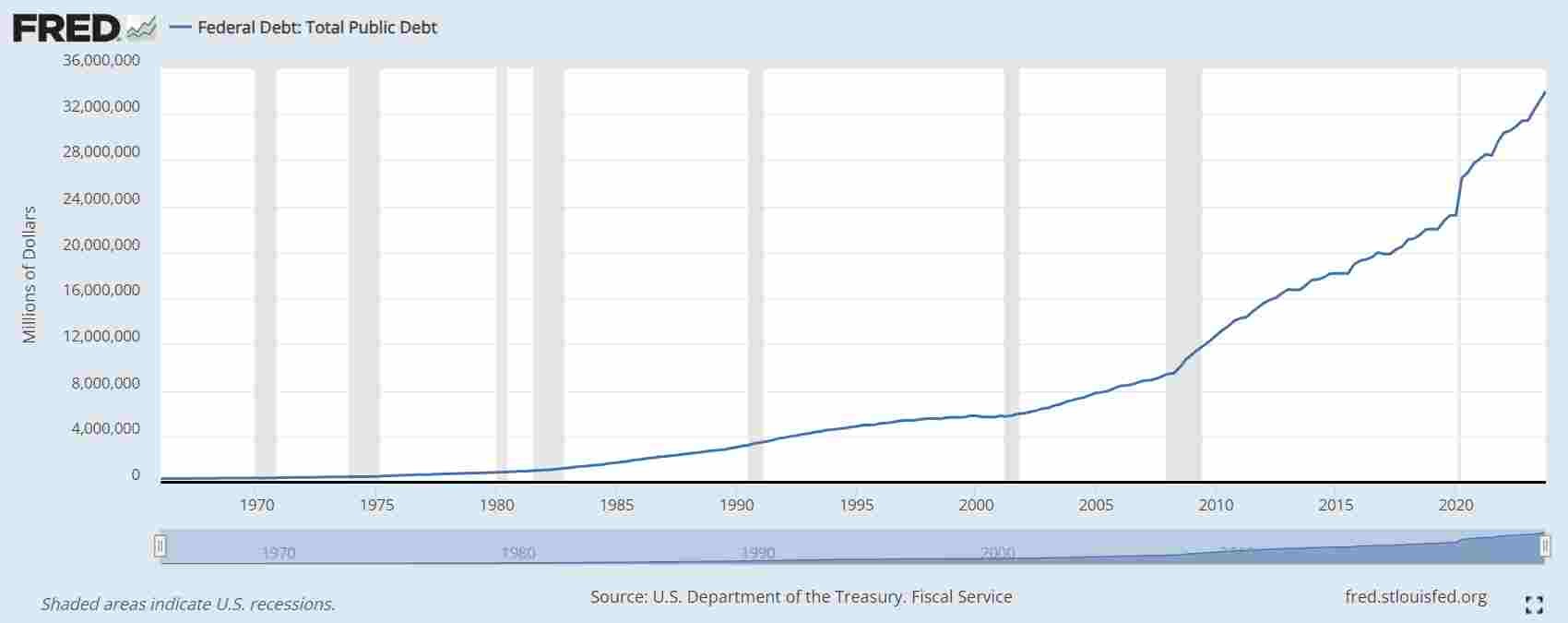

A v tom je právě jádro pudla. USA nehodlají své dluhy splácet, nýbrž neustále navyšovat. Technicky jsou už nyní v krachu. Jejich deficit činí přes 120% HDP.

Jako ukazuje studie Reinhardtové a Rogoffa z roku 2014, vládní dluh lze splatit pouze pokud nepřesáhne hranici 90% HDP. V absolutním vyjádření se jedná o ohromujících $ 34 000 000 000.

Představit si takové číslo je docela obtížné. Kdybyste každou vteřinu získali jeden dolar, za den jich budete mít 86 400, za měsíc 2 678 400 a za rok 32 140 800. Abyste splatili celý současný americký vládní dluh, musíte mít k dispozici 1 057 let. Jenomže to pořád ještě není všechno! V článku Jsou americké trhy drahé či levné? (https://odhalene-finance.estranky.cz/clanky/clanky-a-uvahy/jsou-americke-trhy-drahe-ci-levne-.html) jste se dozvěděli, že vedle toho má americká vláda nekryté závazky (MediCare, MediAid, SocialSecurity…) ve výši cca $ 214 000 000 000 000 (viz https://www.usdebtclock.org/; teď už je to cca $ 216 000 000 000 000…).

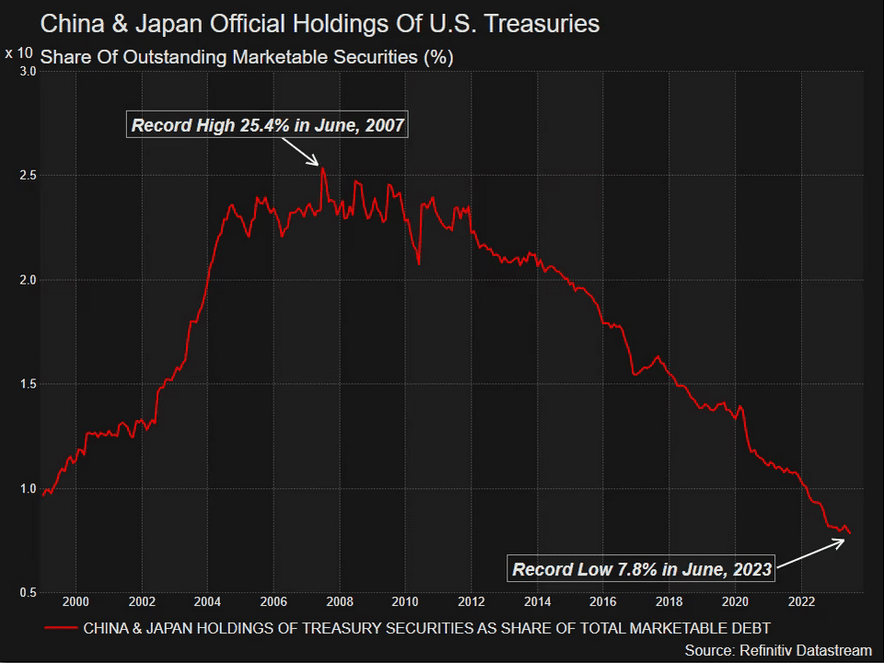

Tak jako v Česku oblíbené hře na letadlo, které v Americe říkají Ponzi scheme, vyhraje ten, kdo se sveze, ale stihne včas vystoupit. Někteří už vystupují, jak uvádí samotný článek:

Přesto autor doporučuje americké bondy jako „solidní investiční příležitost“. A co si myslíte vy, zvýšíte tak své bohatství?