Jak chytré peníze zhlouply

Kdy a jak dluhopisový trh ztratil svou prediktivní schopnost ohledně ekonomiky a inflace? Pro investora je to důležité, protože trh s dluhopisy je obrovský a slouží jako hlavní třída aktiv centrálních bank a investičních portfolií.

Od malých a rychlých po velké a pomalé

Dluhopisový trh byl historicky znám jako chytré peníze, na rozdíl od akciových burz, které jsou spíše kombinací chytrých a hloupých peněz. Dluhopisový trh totiž tvoří profesionální investoři a obchodníci, zatímco akciový je směsí nejrůznějších spekulantů, investorů a traderů, včetně mnoha amatérských drobných účastníků trhu.

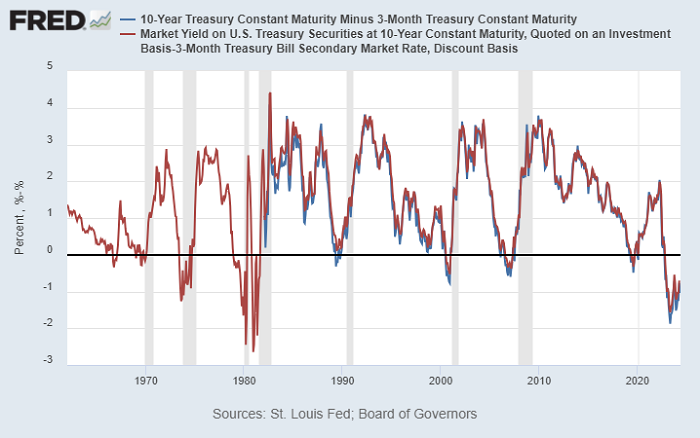

Běžně citovaným příkladem inteligence dluhopisového trhu je prediktivní síla výnosové křivky. Pokaždé, když 10letá sazba státních dluhopisů klesla v posledních desetiletích pod 3měsíční sazbu státních pokladničních poukázek (která úzce souvisí se současnou sazbou nastavovanou FEDem), znamenalo to předzvěst recese. Ty jsou na níže uvedeném grafu vyznačeny šedě.

Ovšem od roku 2020 trh s dluhopisy už jen těží ze své minulé pověsti. Věci, které z něj dříve dělaly chytré peníze, jsou nyní z velké části pryč. To neznamená, že lidé, kteří s nimi obchodují, jsou méně inteligentní než dříve. Spíše struktura a velikost trhu neumožňuje profesionálním obchodníkům s dluhopisy být jeho primárními hybateli. Proto je informační hodnota, kterou můžeme získat z trhu dluhopisů, nyní značně snížena.

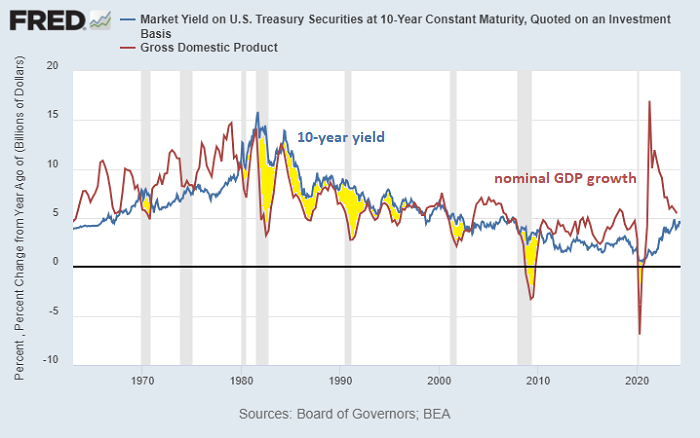

Jednou ze základních metrik je nominální růst HDP ve vztahu k výnosům dluhopisů. Kdykoli je růst HDP strukturálně vyšší než výnosy dluhopisů, je pro investory obvykle lepší vlastnit téměř cokoliv jiného než dluhopisy na víceletém časovém horizontu. Naproti tomu, když jsou výnosy dluhopisů vyšší nebo podobné růstu nominálního HDP (žluté oblasti v grafu níže), potenciál výnosu dluhopisů upravený o riziko je poměrně vysoký. V období osmdesátých let 20. století si trh s dluhopisy vybudoval pověst chytrých peněz. A to byl skutečně ten nejlepší čas být jejich držitelem.

Od počátku 80. let do roku 2000 byly úrokové sazby vysoké a neustále směřovaly dolů, což znamenalo, že ceny dluhopisů neustále rostly a zároveň vyplácely svým držitelům tučný příjem. A také jejich cenová akce měla tendenci nepřímo korelovat s akciemi; ceny dluhopisů rostly v recesích, zatímco akcie klesaly, což z nich dělalo dobré diverzifikátory.

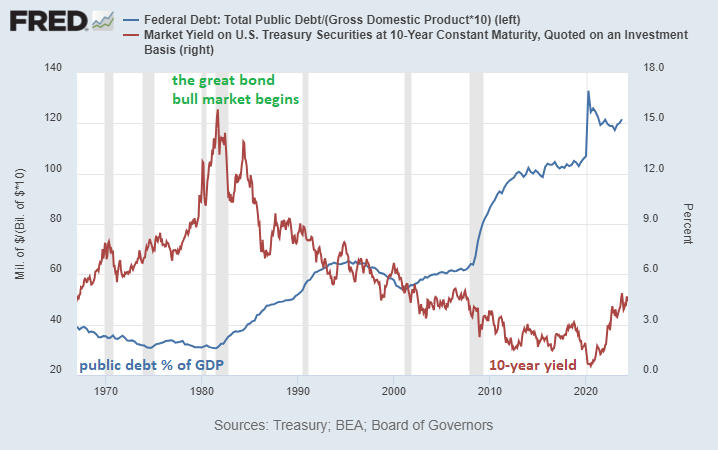

Když dluhopisový trh vstoupil do své zlaté éry, byl poměr amerického federálního dluhu k HDP jen asi 30 %. Byl to malý a svižný trh, jehož ceny byly efektivně stanoveny profesionálními obchodníky.

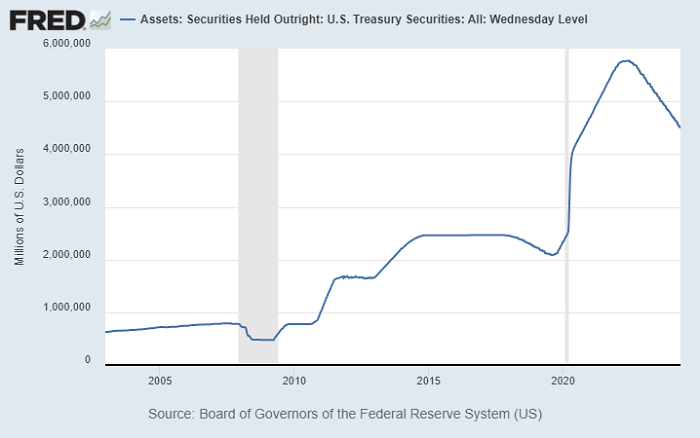

Ale dnes, kdy se výnosy dluhopisů odrazily od nuly a mají tendenci jít do strany nebo nahoru, v době, kdy mají Spojené Státy přes 120 % federálního dluhu k HDP a vykazují strukturální rostoucí deficity s narůstajícími výplatami úrokových nákladů, je tento trh velký a pomalý. A navíc se potýká s častými intervencemi centrální banky na všech částech výnosové křivky. Federální Rezervní Systém je nyní největším individuálním držitelem vládního dluhu a v daném okamžiku je často největším kupujícím nebo největším prodejcem (prostřednictvím splatnosti) cenných papírů státní pokladny.

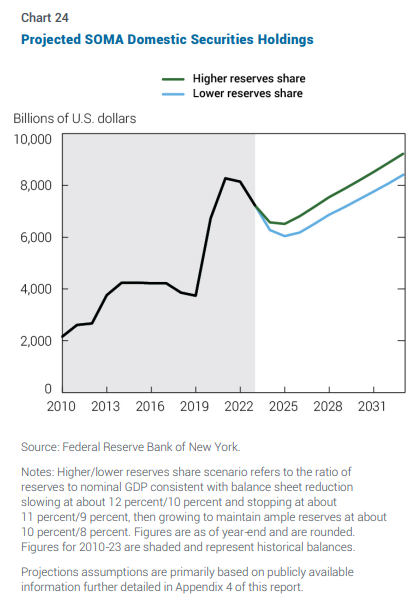

Podle výroční zprávy NY FEDu o operacích na volném trhu se očekává, že rozvaha FEDu v roce 2025 klesne, ale pak začne opět směřovat strukturálně výše. To znamená, že FED bude periodicky odkupovat státní dluhopisy.

Dluhopisový trh si vybudoval svou reputaci, když to byl rychlý a svižný motorový člun, zatímco nyní je to velký tanker, kterému trvá věčnost, než se otočí. A občas do něčeho narazí, i když se pohybuje extrémně pomalu. Velké lodě mají samozřejmě profesionální kapitány, ale samotná konstrukce lodi je ze své podstaty méně citlivá a nešikovnější než hbitý motorový člun.

Klesající likvidita ve státních dluhopisech

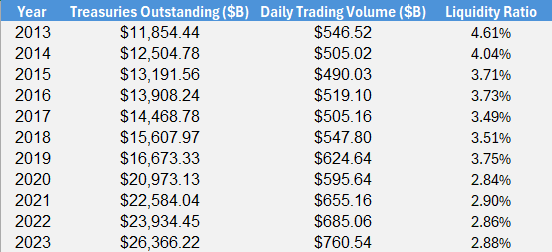

Je ironií, že s tím, jak se trh státních dluhopisů zvětšil, jeho relativní likvidita se snížila. Likvidita v tomto kontextu popisuje, jak snadno můžete prodat velké množství něčeho, aniž byste výrazně ovlivnili cenu dané věci. Pro likvidní aktiva je denní objem obchodů velký v poměru k celkovému množství tohoto aktiva, takže i velcí investoři mohou vstoupit do pozic nebo z nich vystoupit v krátkém časovém období s minimálním ovlivněním trhu. Každý velký prodejce chce být jen nepatrným % denního objemu obchodování, aby při prodeji významně nepohnul s cenou. Příklady vysoce likvidních trhů zahrnují hlavní měny, akcie velkých společností a dřívější velké trhy se státními dluhopisy. Jinými slovy, je snadné koupit nebo prodat velké množství akcií společnosti Apple (AAPL), protože v každém okamžiku existuje velké množství kupujících a velké množství prodávajících a každá akcie je stejná jako kterákoli jiná. Ukázkou nelikvidních trhů jsou nemovitosti a soukromý kapitál. Mají nízký obrat v daném období vzhledem k celkové tržní hodnotě a každá jednotka je jedinečná, což vyžaduje mnoho vyjednávání mezi kupujícími a prodávajícími k určení ceny a dokončení prodeje. Většina ostatních aktiv je někde uprostřed. Například veřejně obchodované akcie a dluhopisy menších společností mívají střední likviditu.

V průběhu času celková nabídka cenných papírů státních dluhopisů USA v oběhu rostla rychleji než denní objem obchodů s dluhopisy. Během poslední dekády například dodávky cenných papírů státní pokladny vyletěly o 122 % z 11,8 bilionu USD na 26,3 bilionu USD, zatímco denní objem obchodů vzrostl pouze o 39 % z 546 miliard USD na 760 miliard USD.

Zdroj: SIFMA

V důsledku toho se poměr denního objemu obchodů k velikosti trhu značně snížil. Ale pod pokličkou je likvidita ještě horší, protože existuje spousta různých typů státních cenných papírů (doby trvání od 4 týdnů až po 30 let, buď upravené o inflaci, nebo ne), a každý z těchto dílčích trhů má svůj vlastní menší, méně likvidní trh. Nejproblematičtější z hlediska likvidity jsou „off-the-run“ cenné papíry.

Předpokládejme, že ministerstvo financí USA vydraží nové 10leté státní dluhopisy. Účastníci trhu je mohou koupit a snadno je vyměnit na sekundárním trhu s ostatními. Nyní jsou to cenné papíry „on-the-run“. Ale o tři měsíce později ministerstvo financí vydraží další kolo desetiletých bondů. Ty předchozí jsou nyní 10leté dluhopisy, kterým zbývá do splatnosti pouze 9,75 let, což je jako aktivum trochu horší ve srovnání s čerstvým 10letým dluhopisem. A dále emise, která byla vydána předtím, má nyní do splatnosti jen 9,50 let. Všechny tyto dluhopisy jsou nyní již existující cenné papíry, což znamená, že jde o starší ročníky dluhopisů než nejnovější šarže. Sekundární trh s off-the-run cennými papíry má obecně slabší likviditu, která se stále zhoršuje.

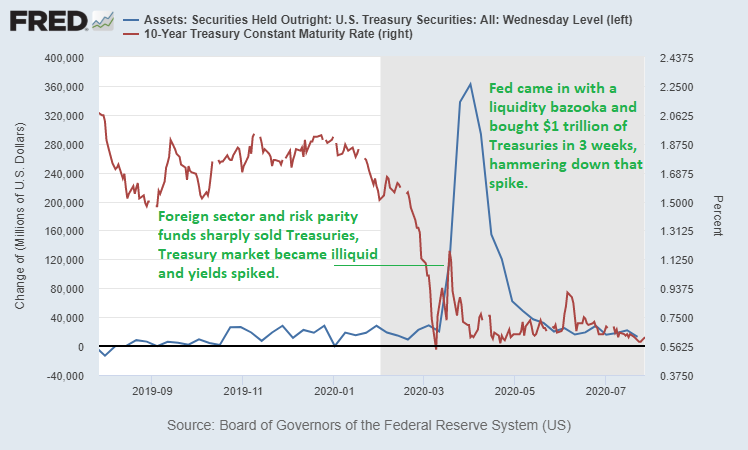

Během prudkého krachu akciového trhu v březnu 2020 investoři zpočátku utíkali do dluhopisů, jak by se dalo očekávat v případě nárůstu rizika. Takže výnosy klesly a jejich ceny vzrostly. Když se ale dolarový index prudce zvýšil, krize se natolik zhoršila, že se objevilo velké množství nucených prodejů dluhopisů. Jejich držitelé se snažili získat hotovost k obsluze svých dluhů. Výsledkem bylo, že výnosy dluhopisů začaly během nejhorší části krachu opět stoupat a trh státních dluhopisů se stal nelikvidním a zastavil se. Problémem nebyla cena, ale akutní nedostatek likvidity.

Federální Rezervní Systém tedy zasáhl a během několika týdnů skoupil státní bondy v hodnotě bilionu dolarů za nově vytvořené base money.

FED následně uvedl:

„Po několika po sobě jdoucích dnech zhoršujících se podmínek účastníci trhu státních dluhopisů ohlásili akutní pokles likvidity. Řada primárních dealerů zjistila, že je obzvláště obtížné vytvořit trhy s of-the-run státními dluhopisy a uvedli, že tento segment trhu přestal efektivně fungovat. Toto narušení zprostředkování bylo zčásti přisouzeno prodejům běžných státních cenných papírů a útěku za kvalitou do nejlikvidnějších, on-the-run státních cenných papírů.“

– zápis z jednání FOMC z března 2020

Od roku 2022, kdy FED přešel z pozice kupujícího na prodávajícího, se likvidita opět zproblematizovala. A tak nedávno ministerstvo financí poprvé po desetiletích znovu zavedlo zpětné odkupy. Jejich prostřednictvím může nakupovat nelikvidní cenné papíry směnou za nově vydané on-the-run dluhopisy. Navzdory tomu, že celkový dluh roste, ministerstvo financí pravidelně vykupuje zpět některé dluhopisy, které dříve vydalo.

Ačkoli to zní legračně, z pohledu ministerských úředníků je to zcela racionální. Pravidelný zpětný odkup nelikvidních cenných papírů vydáváním likvidnějších dluhopisů má za následek zlepšení celkové likvidity na trhu a v důsledku toho může poněkud snížit úrokové náklady pro vládu snížením prémie za nelikviditu. Ale když se na to podíváte s odstupem, není to dobré znamení. Vládní dluhopisy jsou primárním globálním rezervním aktivem díky své vysoké stabilitě a likviditě. Tuto reputaci si budovaly především od počátku 80. let až do doby kolem globální finanční krize v letech 2008/2009. Když největší trh na světě má opakující se problémy s likviditou a vyžaduje periodické zásahy centrálních orgánů, něco je špatně.

V současnosti jak FED, tak ministerstvo financí pravidelně intervenují na trhu státních dluhopisů. V zemích jako je Japonsko, kde jsou pokud jde o poměr dluhu k HDP ještě dále, mají tendenci k mnohem masivnějším centrálním zásahům. Z toho plyne daleko horší likvidita soukromého sektoru. V tomto okamžiku se trhy s dluhopisy stávají stále více umělými a postrádají užitečné informace pro ekonomické prognózy.

Neschopnost FEDu předpovídat

Výsledky predikcí americké centrální banky o budoucí inflaci, budoucích krátkodobých úrokových sazbách (které teoreticky sama stanovuje!) a budoucího hospodářského růstu jsou velmi špatné. Částečně je to tím, že předpovídat budoucnost je obtížná disciplina. Všichni s tím bojujeme. Ale tady na tom opravdu záleží, protože FED určuje základní cenu peněz pro americkou ekonomiku s 336 miliony obyvatel a v širším měřítku pro světovou rezervní měnu. Takže když jsou jejich předpoklady nesprávné, má to velké následky.

V roce 2007 předseda FEDu Bernanke neslavně prohlásil, že problémy v oblasti subprime hypoték jsou pod kontrolou a nerozšíří se do širší ekonomiky. V letech 2008 a 2009 následovala absolutní kalamita a nakazila celý svět.

Předseda Federálního Rezervního Systému Ben Bernanke ve čtvrtek řekl, že nevěří, že by rostoucí počet nesplácených hypoték vážně poškodil ekonomiku, a také poznamenal, že banky sdílejí značná rizika při financování obchodů se soukromým kapitálem. Bernanke řekl, že i když je pravděpodobné, že letos a v roce 2008 dojde k dalšímu nárůstu nesplácených hypoték a zabavování hypoték, nevěří, že by tento problém stačil k vykolejení celkové ekonomiky. "Věříme, že dopad problémů v subprime sektoru na širší trh s bydlením bude omezený a neočekáváme výrazné přelévání z trhu subprime do zbytku ekonomiky nebo do finančního systému," uvedl Bernanke ve svých poznámkách. jejichž kopie byly distribuovány ve Washingtonu.

- květen 2007 (CNBC)

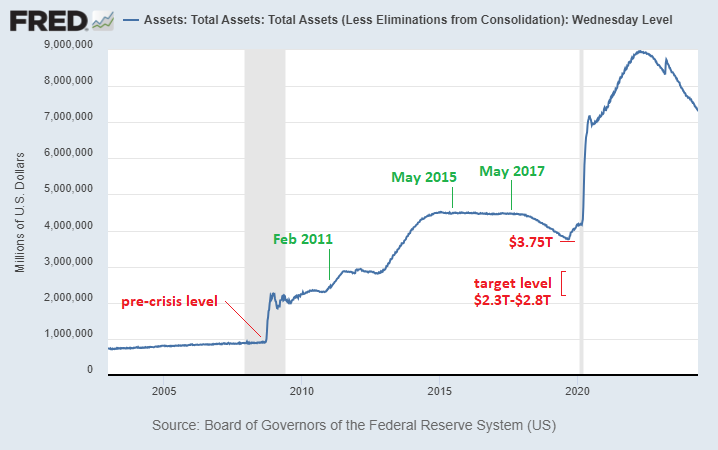

Poté, co FED zahájil druhé kolo kvantitativního uvolňování (které zahrnovalo vytvoření zcela nových peněz na nákup státních dluhopisů ze sekundárního trhu), Bernanke v Kongresu trval na tom, že nešlo o monetizaci dluhu, protože je to jen dočasné a bilance FEDu se vrátí zpět na úroveň před krizí. To se nikdy nestalo. Místo toho nastal trvalý nárůst peněžní zásoby a rozvahy FEDu.

REP. RYAN: „Zdá se mi, že vaším argumentem je, že QE2 chce snížit sazby prostřednictvím ekonomického růstu, a proto by zde mělo záležet na záměru. Ale to je monetizace dluhu. Není v tom tedy rozpor?“

Mr. BERNANKE: „Ne, pane. Monetizace by zahrnovala trvalé zvýšení peněžní zásoby, aby se v podstatě platily vládní účty prostřednictvím tvorby peněz. My děláme dočasné opatření a na konci tohoto procesu bude peněžní zásoba normalizovaná. Rozvaha FEDu se dostane na výchozí úrovně a nedojde k trvalému nárůstu peněz v rozvaze FEDu ani inflace.“

– únor 2011 (Wrightson ICAP, odkazující na Kongres)

V roce 2015 tehdy ve FEDu právě skončivší Bernanke řekl, že FED vůbec nemusí snižovat svou rozvahu.

Federální Rezervní Systém nemusí zmenšit svou rozvahu ve výši 4 biliony dolarů ani o „desetník“, aby mohl normalizovat měnovou politiku, až přijde čas, prohlásil v pondělí bývalý předseda FEDu Ben Bernanke. "FED velmi pečlivě pracoval na tom, aby zjistil, jak zvýšit sazby ve vhodnou dobu," řekl Bernanke na konferenci o měnové politice. "To se nakonec stane - věříme, že se to stane, protože to znamená, že se ekonomika vrátí k normálu." Když FED zpřísní politiku, řekl: „můžete mít trochu hrbolatosti po cestě“, protože trhy potenciálně reagují na změny. Celkově ale řekl, že "to bude docela normální proces."

FED za Bernankeho nakoupil biliony dolarů dlouhodobých cenných papírů, aby pomohl podpořit americkou ekonomiku a zabránil deflaci. Když FED opouštěl tato mimořádná opatření, Bernanke podotkl: „Neexistuje absolutně žádná potřeba ani požadavek, aby se rozvaha vrátila k normálu, když se měnová politika normalizuje. Rozvaha by mohla v případě potřeby zůstat tam, kde je, po velmi dlouhou dobu.“

- květen 2015 (Reuters)

V roce 2017 Bernanke řekl, že FED by mohl snížit svou bilanci ve výši 4,5 bilionu dolarů až o polovinu, pod 2,8 bilionu dolarů. Ale jak se ukázalo, do roku 2019 ji nedokázal dostat ani pod 3,7 bilionu dolarů, když banky zažily krizi repo sazeb a FED se musel vrátit ke strukturální expanzi rozvahy v září 2019 (což bylo několik měsíců před pandemií v březnu 2020).

Bývalý předseda Federálního Rezervního Systému Ben Bernanke říká, že centrální banka by mohla snížit svou bilanci ve výši 4,5 bilionu dolarů až o polovinu. "Myslím, že se zaměřuje na něco v blízkosti 2,3 až 2,8 bilionu dolarů, něco takového," řekl v pondělí v "Squawk Box" CNBC. Bernanke neočekával, že FED vrátí svou rozvahu na předkrizovou úroveň nižší než 1 bilion dolarů.

- květen 2017 (CNBC)

Když předsedkyně FEDu Janet Yellenová opouštěla svou roli šéfky po Bernankem, poznamenala, že nejvíce lituje toho, že inflace byla pod jejím dohledem příliš nízká.

Na své středeční závěrečné tiskové konferenci jako předsedkyně FEDu Yellenová řekla, že neschopnost FEDu dostat inflaci na úroveň dvouprocentního mandátu centrální banky je jejím jediným zklamáním. "Máme cíl 2% symetrické inflace. Již řadu let se inflace pohybuje pod dvěma procenty a považuji za důležitou prioritu zajistit, aby inflace chronicky nepodstřelovala náš 2procentní cíl,“ uvedla.

– prosinec 2017 (CNBC)

V červnu 2020 současný předseda FEDu Jerome Powell prohlásil: „Nepřemýšlíme o zvýšení sazeb. Dokonce nepřemýšlíme ani o tom, že bychom o tom přemýšleli." Očekávalo se, že nezaměstnanost bude trvat dlouho, než se zotaví z pandemických potíží, a že tedy nedojde k výrazné inflaci. Na konci roku 2021 FED stále prováděl kvantitativní uvolňování. A přestože se inflace nad cílovou hladinou již pohybovala, prognóza FEDu ohledně budoucí inflace a budoucích sazeb na roky 2022, 2023 a 2024 byla nízká.

Začátkem roku 2022 dosáhl cenový nárůst úrovně, která nebyla zaznamenána za čtyři desetiletí, mnohem vyšší, než zmíněné projekce. FED musel náhle změnit svůj kurz. Následně zvýšil sazby nejprudším tempem v novodobé historii. V polovině roku 2024 je inflace nad cílovými cenami stále aktuálním problémem a úrokové sazby FEDu jsou více než dvakrát vyšší, než se kdy předpokládalo. Řada bank se v roce 2023 dostala do insolvence, protože se nedokázala vyrovnat s těmito hodnotami a rychlostí růstu úrokových sazeb.

Celkově vzato instituce, která stanovuje krátkodobé úrokové sazby a pravidelně nakupuje nebo prodává státní dluhopisy s delší durací ve velkých objemech (čímž neustále výrazně ovlivňuje trh dluhopisů), postrádá schopnost přesně předpovídat. Neví, jaká bude míra inflace, jaké budou její vlastní úrokové sazby, ani jaká bude velikost její bilance.

Neschopnost dluhopisového trhu předpovídat

V roce 2019 byly v Evropě a Japonsku dluhopisy v hodnotě přes 16 bilionů dolarů se záporným výnosem a výnosy dluhopisů ve Spojených Státech byly stále kladné, ale super nízké. Jak už to klasicky bývá, na obálkách časopisů se objevovaly otázky, zda je inflace navždy mrtvá.

Od roku 2018 jste se v převážné většině článků na těchto stránkách mohli dočíst o nebezpečích na trhu s dluhopisy. Bublina nakonec praskla v roce 2020 a dlouhodobé americké vládní bondy ztratily během tří let přes 53%.

Tradiční portfolio 60/40 prodělalo šok. A aby se investice vrátila zpět k původní hodnotě po padesátipocentním propadu, musí vzrůst o 100%. Naposledy podobná jízda trvala více než 18 let. Věru zapeklitá situace pro držitele těchto aktiv…

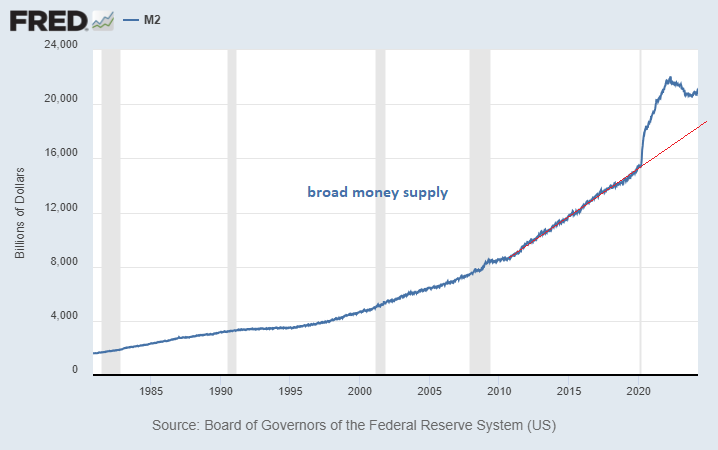

Když se v roce 2020 odehrál krach akciového trhu a trh s dluhopisy zamrzl, přišli tvůrci jak fiskální i měnové politiky s několika koly stimulů „bazukou“. Zásoba broad money se během dvou let zvýšila o 40 %, což se zpožděním přispělo k trvalému růstu cen mnoha zboží a služeb od roku 2021 do současnosti.

Od začátku čtvrtého čtvrtletí 2019 došlo k vydání cenných papírů státní pokladny za téměř 4 biliony dolarů a Federální Rezervní Systém nashromáždil přibližně 2,2 bilionu dolarů ve státních dluhopisech, což je více než polovina čisté emise. Ve skutečnosti FED od začátku čtvrtého čtvrtletí 2019 nakoupil více státních dluhopisů, než celý zahraniční sektor za posledních osm let od roku 2012. Takže teď jíme, co jsme si navařili. Americký Federální Rezervní Systém je největším kupcem amerického federálního vládního dluhu a tiskne na to nové peníze.

Co z těchto všech informací vyplývá? Signály, které nám trh dluhopisů dává, jsou úplně pokřivené. Ve vztahu ke skutečným soukromým investorům představuje méně než polovinu objemu všech dosud vydaných treasuries za současných rekordních emisí nových vládních dluhopisů v prostředí s největšími fiskálními výdaji od druhé světové války. Druhou půlku trhu ovliňují svými zásahy úředníci, kteří zjevně nemají potuchy, co se skutečně v ekonomice odehrává.

Tolik z analýzy Lyn Alden s malým doplněním, kterou si celou můžete přečíst zde: https://www.lynalden.com/may-2024-newsletter/