Jsou teď akcie levné?

Akciový trh poklesl ze svých maxim v lednu o cca 27% v říjnu, aby následně v reflexivní rally medvědího trhu snížil ztrátu na 17%. Je nyní vhodné doplnit portfolio akciovými nákupy?

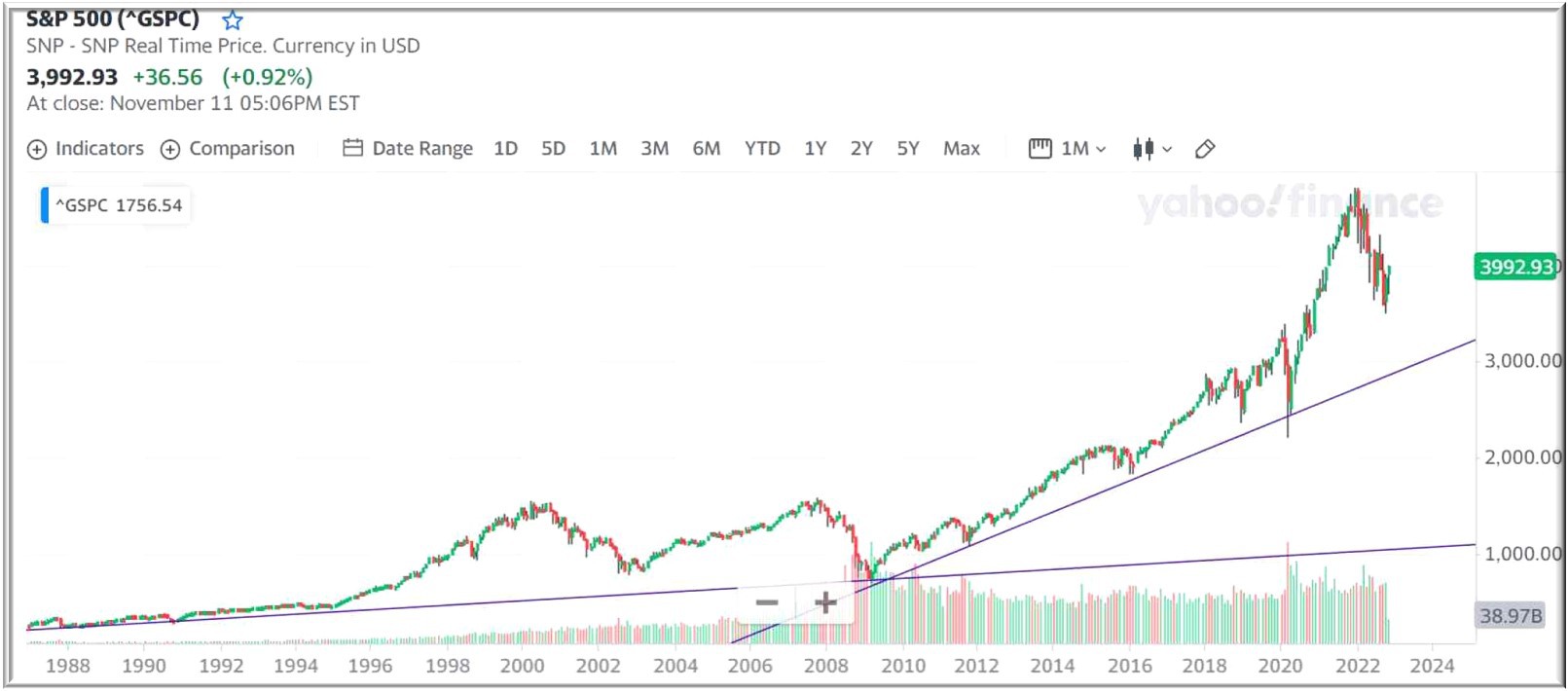

Z technického hlediska trh korigoval, ovšem ne natolik, aby se dostal k trendové čáře začínající v roce 2009.

Takže jsme pořád ještě v býčím trhu, v němž pozorujeme korekci, která ještě není ani dokončena. Stávající trend (horní fialová přímka) je především výsledkem masivních měnových manipulací, kdy politika levných peněz celosvětově zaplavila trhy přívalem likvidity. Nezamýšleným důsledkem monetárního dobrodružství je mimo jiné drtivá inflace, která brzdí hospodářský růst. „Normálnímu“ vývoji trhu spíše odpovídá spodní trendová čára. Návrat k této úrovni by ovšem znamenal pokles hodnoty S&P 500 někam k hodnotě 1 500 bodů. Neboli propad z lednového maxima o cca 70%.

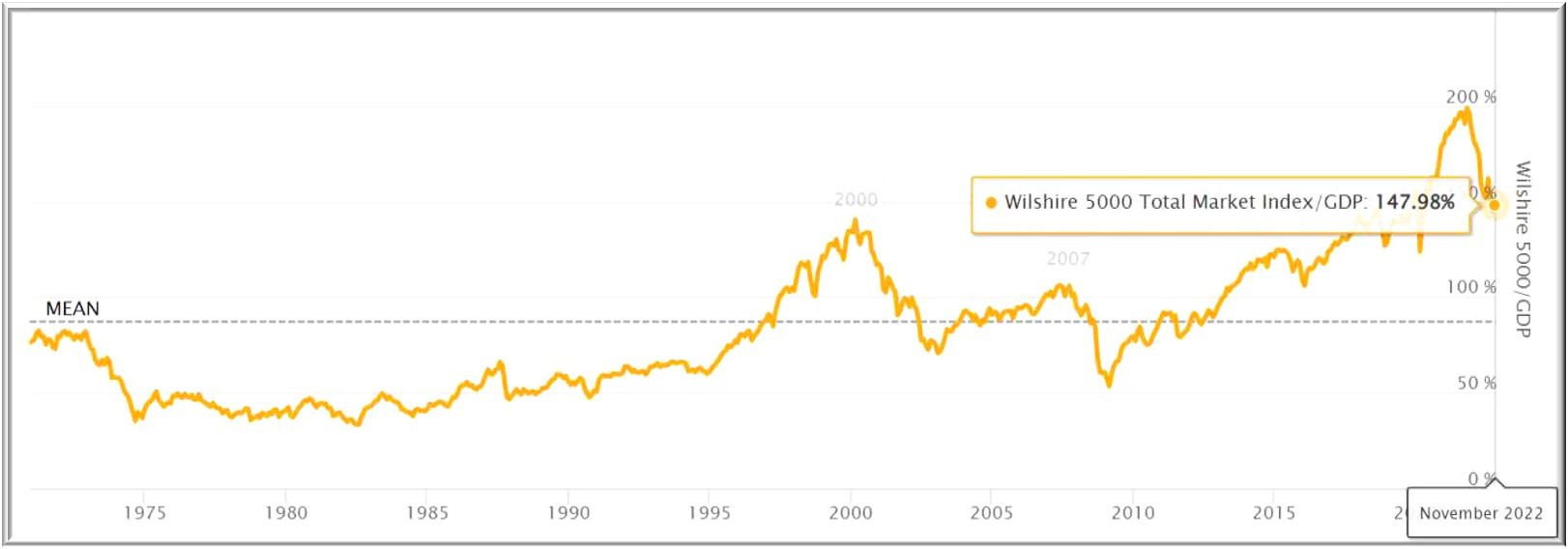

Co nám signalizují poměrové ukazatele trhu?  https://www.longtermtrends.net/market-cap-to-gdp-the-buffett-indicator/

https://www.longtermtrends.net/market-cap-to-gdp-the-buffett-indicator/

Buffetův indikátor poměru tržní kapitalizace k HDP je kolem 150% při dlouhodobém průměru 80%.

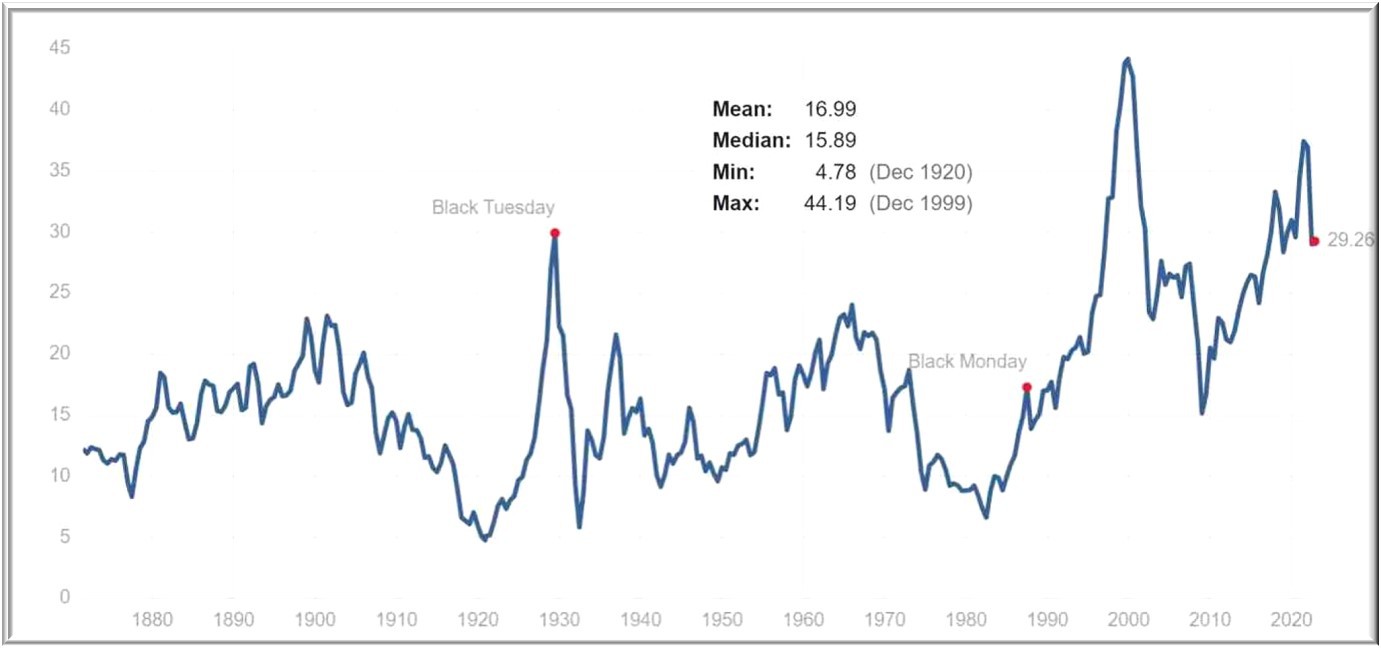

https://www.multpl.com/shiller-pe

Shillerův poměr ceny trhu k výnosům upravený o inflaci má hodnotu cca 30 při mediánu 16.

https://www.multpl.com/shiller-pe

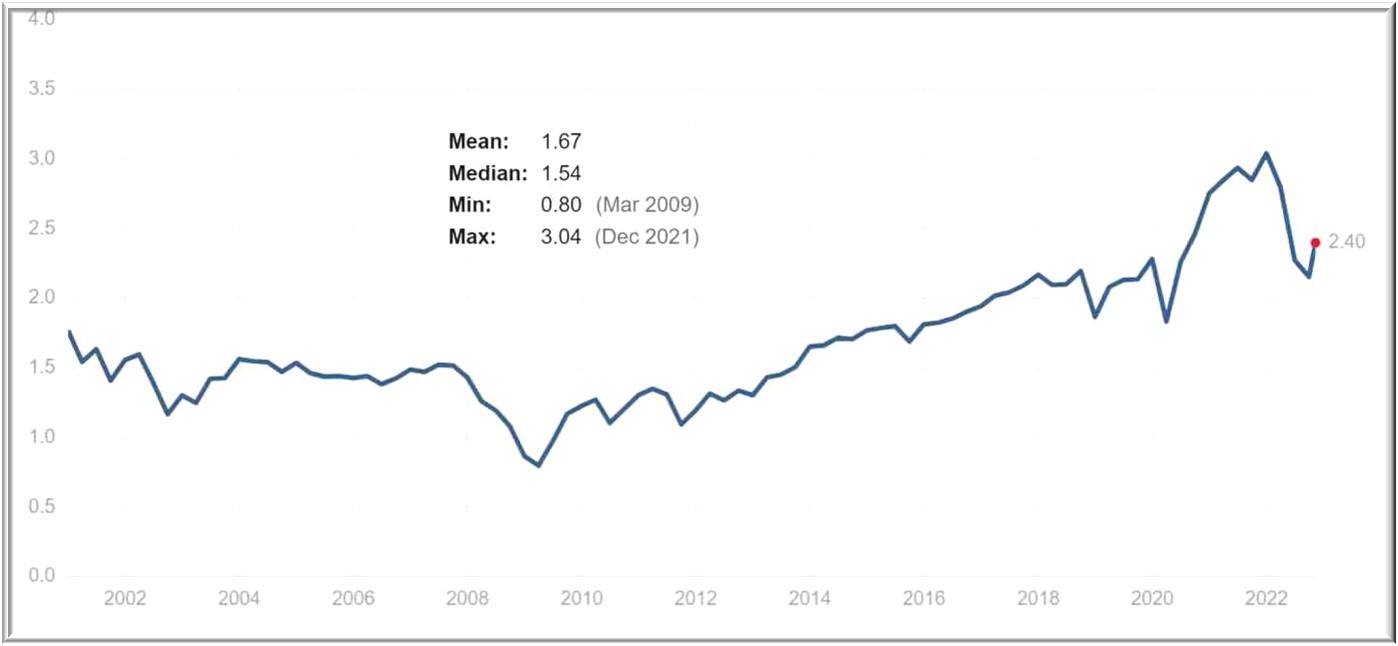

Poměr ceny trhu k prodejům činí 2,4 při mediánu 1,54.

Podle technických i fundamentálních měřítek je akciový trh stále ještě dost předražený. Kdybychom nakupovali na těchto cenových úrovních, jaké asi můžeme očekávat výnosy?

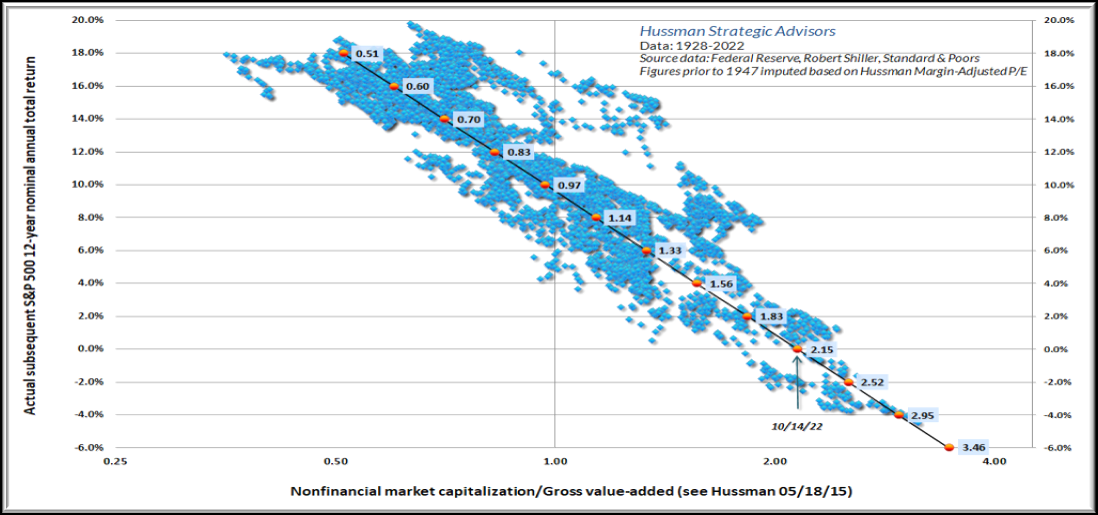

https://www.hussmanfunds.com/comment/mc221016/

Odpověď je patrná z diagramu Johna Hussmana, který ukazuje průměrný výnos v následujících dvanácti letech kolem nuly.

Analýzy ekonomů a investorů rovněž nevidí nejbližší budoucnost zrovna optimisticky:

https://time.com/6221771/stagflation-crisis-debt-nouriel-roubini/

https://www.goldmoney.com/research/banking-crisis-the-great-unwind?s=03

https://www.zerohedge.com/economics/how-money-printing-destroyed-argentina-and-can-destroy-others

Přes nedávný pokles vykazuje akciový trh stále vysoké valuace a za těchto okolností se jeví investice do něj jako nerozumné. Výjimkou mohou být jednotlivé tituly, které jsou fundamentálně zdravé a jsou k mání za dobrou cenu. Z hlediska sektorů by mohly stát za pozornost energie a základní materiály, zejména těžba energetických surovin a drahých kovů.