Lesní požár

Odjakživa býval běžnou součástí životního cyklu porostů. Jeho úlohou je odstranit mrtvé části rostlin a vrátit do půdy důležité živiny. Ta pak umožní zdravý rozvoj nových rostlin v dalším cyklu vývoje ekosystému. U řady botanických druhů hraje dokonce oheň významnou roli v jejich reprodukčním procesu.

Pak ovšem přišli lidi a rozhodli se, že to umí líp než příroda. A začali lesním požárům bránit. Nakonec však přirozené procesy vždycky nabydou vrchu a oheň odvede svou práci. Rozdíl je však ve výsledku. Potlačení normálního vývoje nahromadí ohromné množství odpadního materiálu, takže požár proběhne ve větším rozsahu i intenzitě a zlikviduje také stromy, které by jinak katastrofu ustály. Jako příklad může posloužit Kalifornie, kde se o to lidé pokoušejí po desetiletí.

V ekonomice jsou obdobou požárů recese. Jejich úkolem je odstranit slabé články, tedy firmy a podniky, které jsou nefunkční a neodpovídají současným podmínkám. Neefektivně využívané zdroje jsou přesměrovány k lepšímu zpracování a hospodářství znovu vzkvétá. Proces restrukturalizace však většinou probíhá dramaticky, s průvodnímu jevy vyšší nezaměstnanosti, bankrotů a přesunů majetku. Nemluvě o nepříjemnostech s přehodnocením veřejných financí, jako je důchodové zabezpečení nebo zdravotní pojištění.

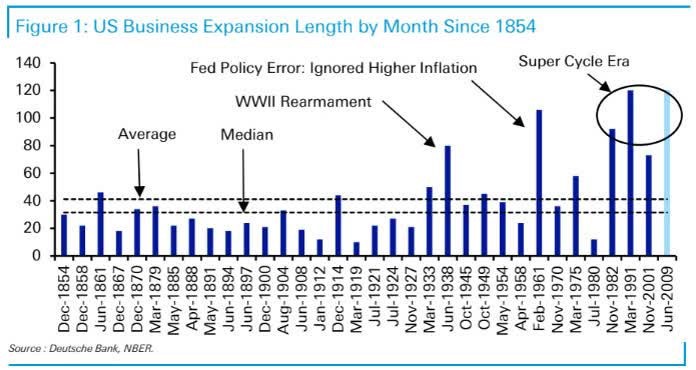

Proto se politici a ekonomové ovlivňující ekonomiku vyspělých zemí pokoušejí recesím zabránit. Obdobně jako u lesních požárů, i zde však platí, že „akce, které podnikají vlády a centrální banky k prodloužení hospodářských cyklů a zabránění recesím, vedou v důsledku k mnohem hlubším recesím“ (ze zprávy stratégů Deutsche Bank Jima Reida a Craiga Nicola).

Jakmile byla v roce 1971 ukončena vazba světových měn v čele s americkým dolarem na zlato, mají centrální bankéři a vládnoucí oligarchie k těmto manipulacím potřebné nástroje, jimiž jsou množství peněz v oběhu, úrokové sazby a další neortodoxní nástroje měnové politiky. Ruku v ruce s tím tiká i časovaná bomba zadlužení.

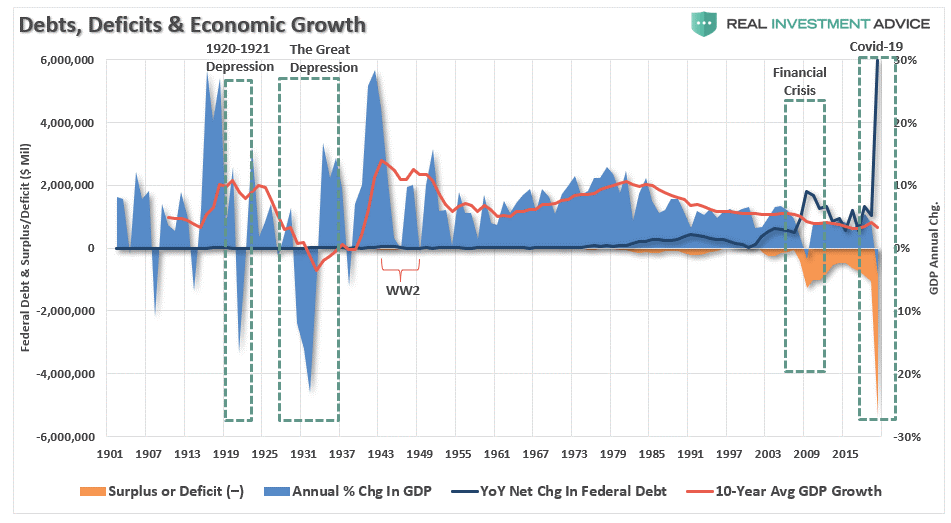

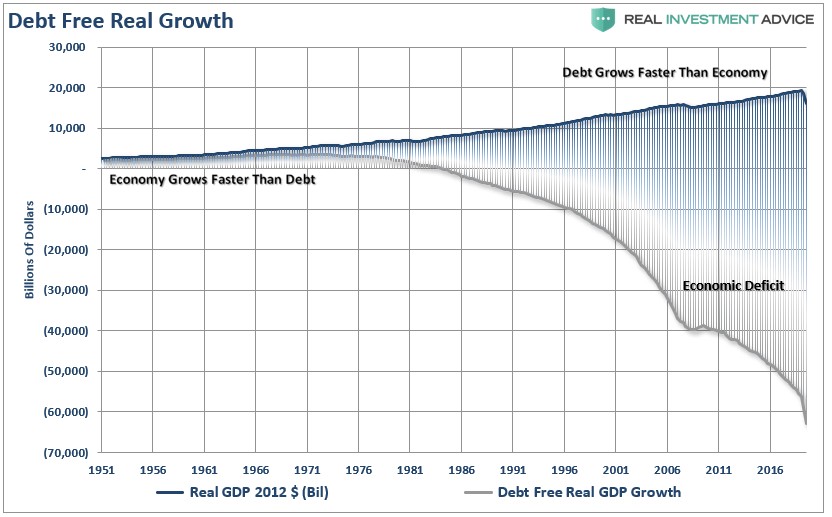

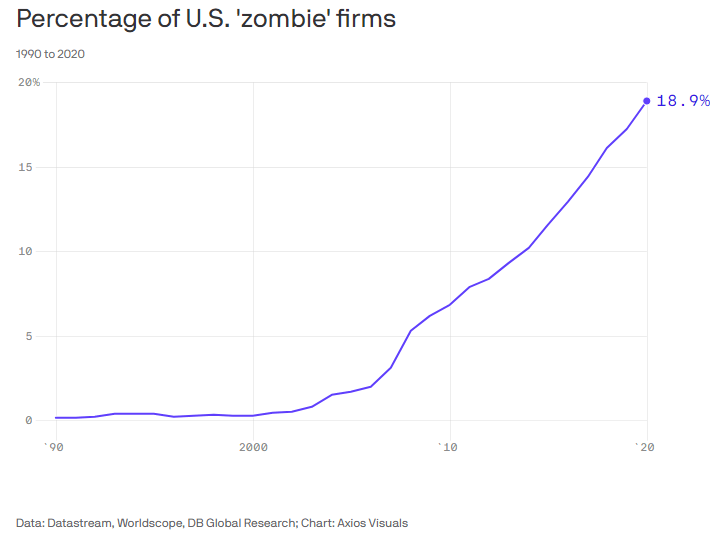

Expanze vyvolaná dluhem se nyní blíží k neodvratnému závěru.  Nejen že dluh nevytváří růst HDP v odpovídající výši, ale nízké úrokové sazby vedou k chybně alokovaným investicím. To všechno zpomaluje ekonomický růst a dramaticky zvyšuje počet zombie firem, což jsou podniky s tak špatným hospodařením, že jsou nuceny splácet úroky (nikoli jistinu!) z minulých dluhů novým zadlužením.

Nejen že dluh nevytváří růst HDP v odpovídající výši, ale nízké úrokové sazby vedou k chybně alokovaným investicím. To všechno zpomaluje ekonomický růst a dramaticky zvyšuje počet zombie firem, což jsou podniky s tak špatným hospodařením, že jsou nuceny splácet úroky (nikoli jistinu!) z minulých dluhů novým zadlužením.

Bránění „kreativní destrukci“ vede k finančnímu systému, který je méně odolný a podléhá mnohem hlubším krizím. Až požár nakonec přijde, bude ničivější než obvykle a obnova si vyžádá výrazně delší čas.

V této situaci nám odborník radí „Bez reformy se důchody značně sníží, odkládejte si na penzi včas.“ (https://www.idnes.cz/finance/penze/penze-duchod-statni-penze-penzijni-pripojisteni-doplnkove-penzijni-sporeni-strategie-ales-poklop-roz.A200824_111458_penze_frp). A má pravdu. Čertovo kopýtko je v tom, že jakožto prezident Asociace penzijních společností nám doporučuje spořit do penzijních fondů. V nich budou vklady umístěny, podle rizikového profilu daného střadatele, v kombinaci akcií a dluhopisů. Kterážto kombinace je pro následující dekádu či dvě, vzhledem k výše uvedenému i dalším článkům na těchto stránkách, přímo vražedně riskantní. Akcie jsou drahé jako čert (viz https://odhalene-finance.estranky.cz/clanky/clanky-a-analyzy/inflace-ci-deflace--to-je-ta-otazka..html), dluhopisy nesou záporný reálný výnos a po případném zvýšení sazeb se propadne jejich hodnota.

Trhy jsou nyní ve vyčkávacím módu kvůli koronavirové hysterii a nastávajícím americkým prezidentským volbám, které nemají jasného favorita. Obě alternativy však počítají s dalším rozhazováním peněz, které nejsou k dispozici z běžných příjmů a bude je nutno vytvořit. Neboli nová kupa dluhů na hromadě stávajícího zadlužení.

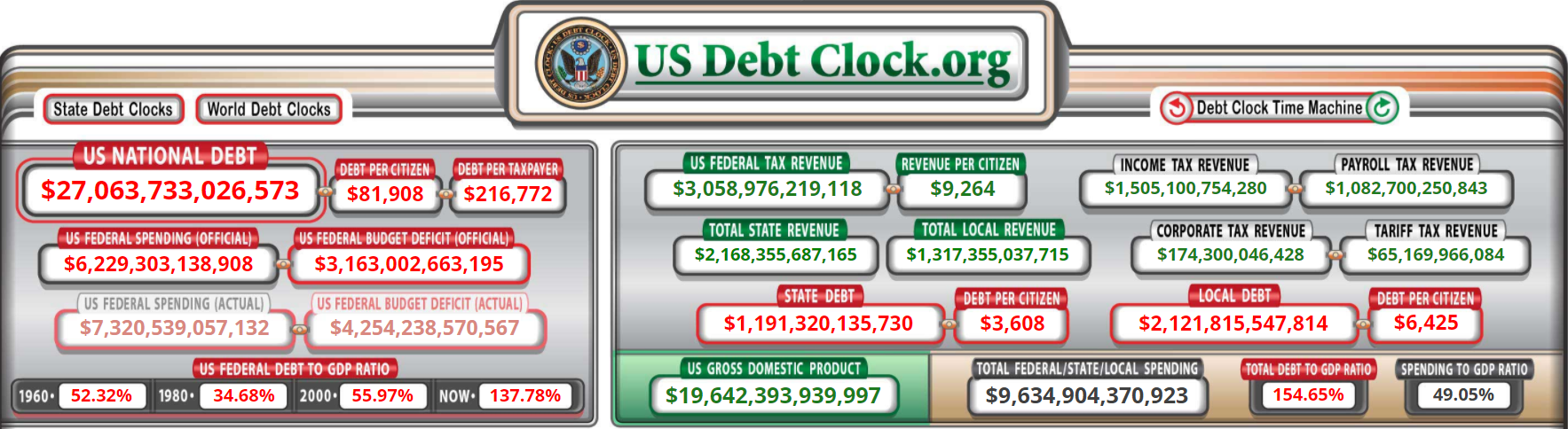

zdroj: https://www.usdebtclock.org/index.html

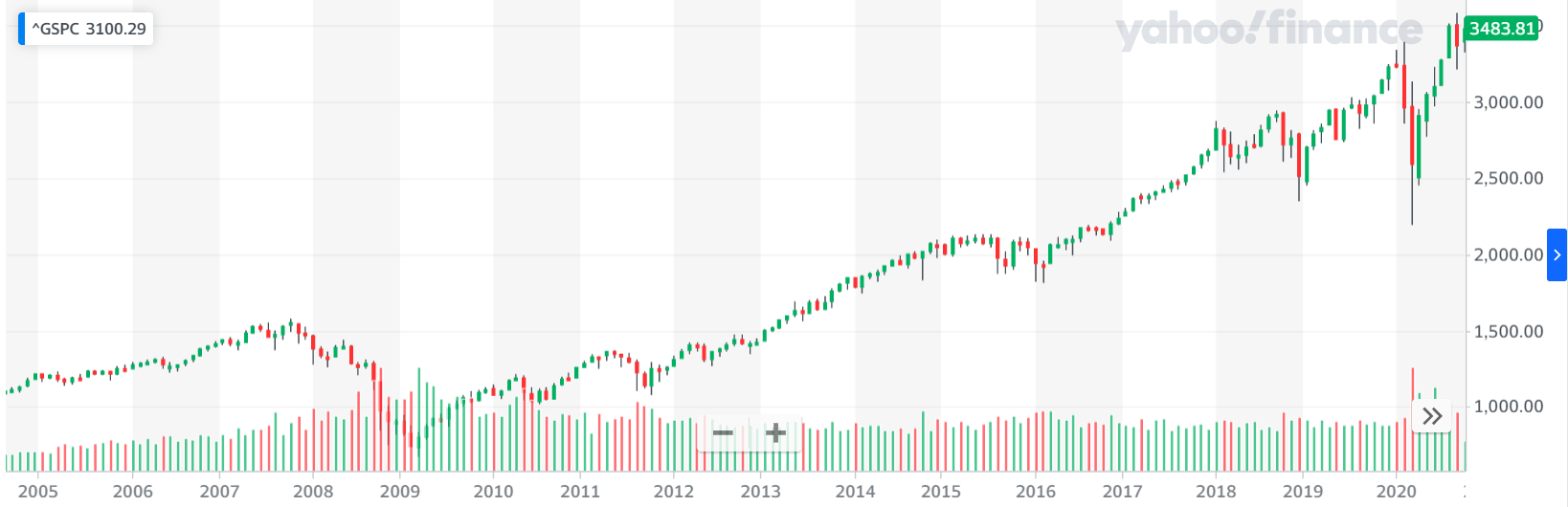

Proč pořád koukáme na USA? Protože obsluhují světovou rezervní měnu a jejich akciový trh je v tuto chvíli spolu s Čínou last man standing.

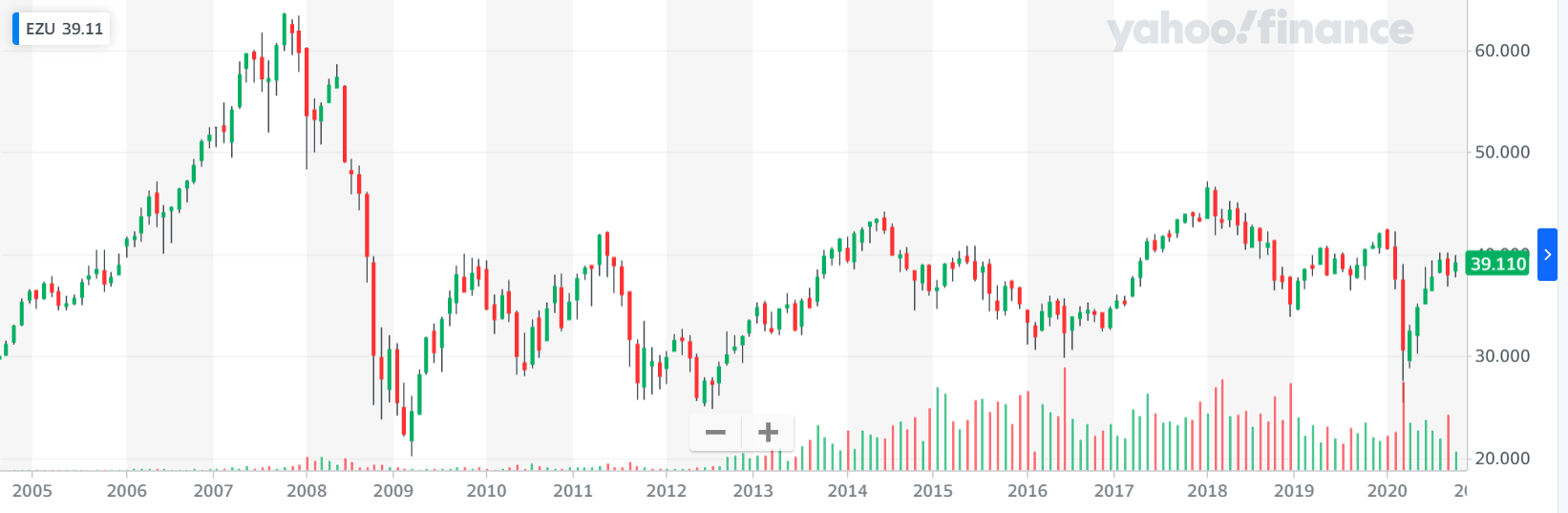

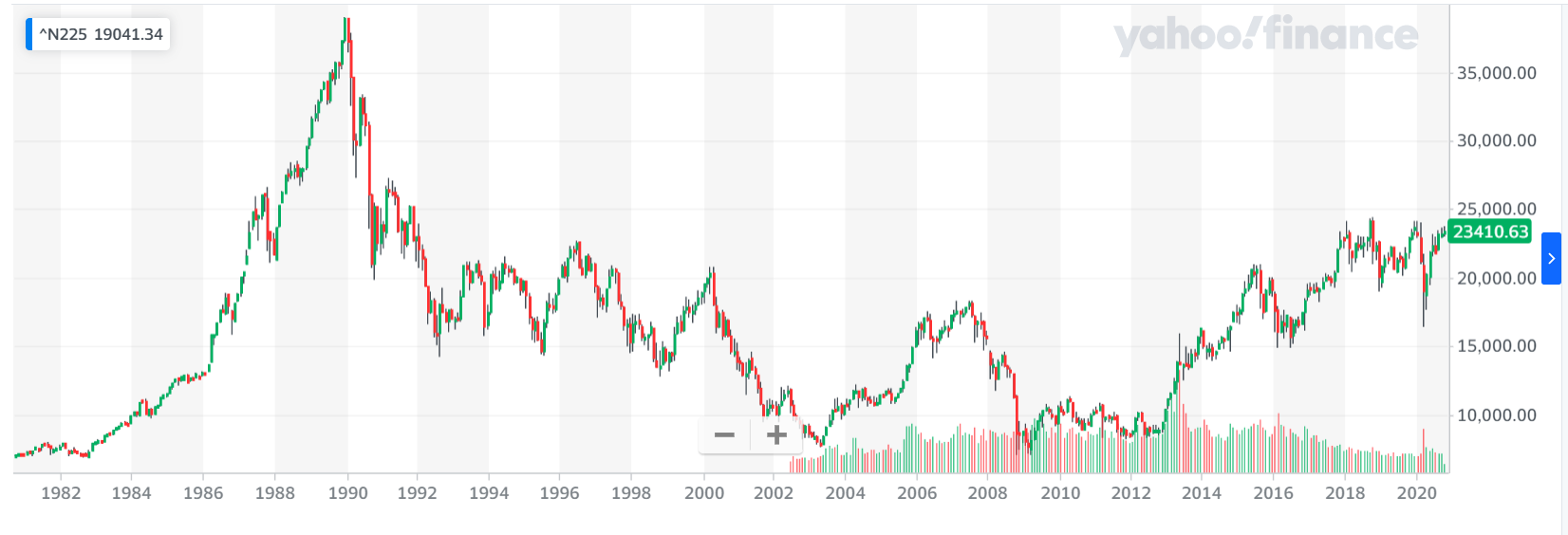

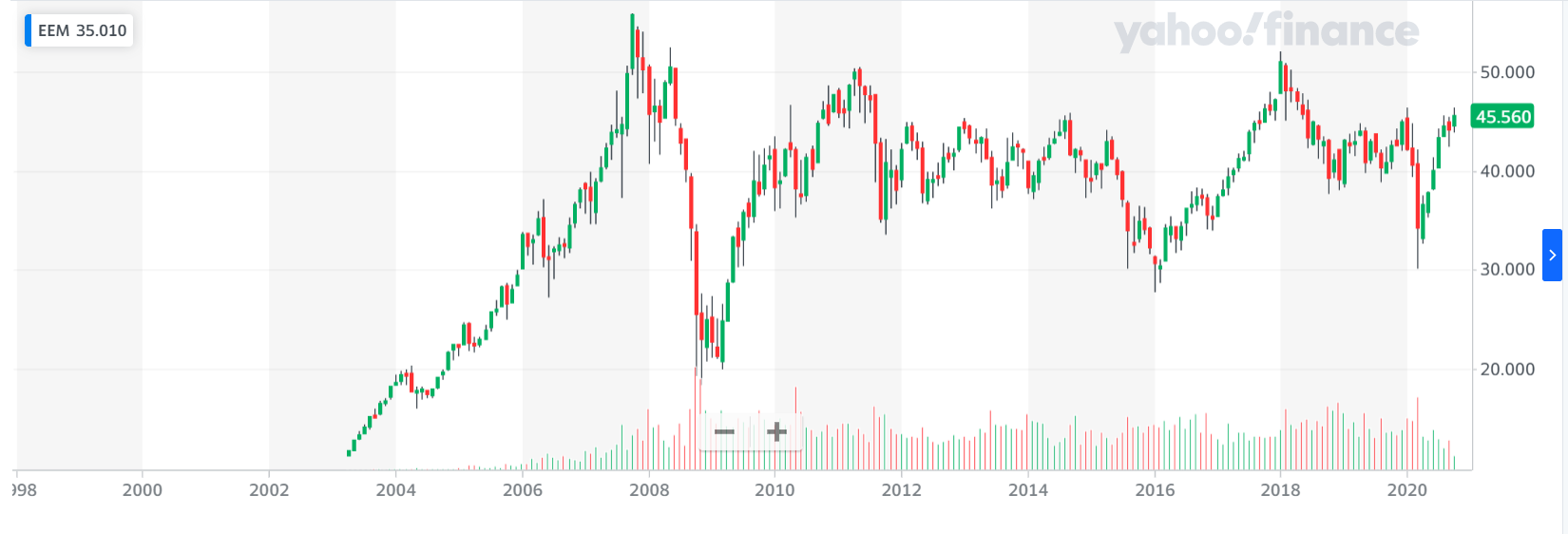

Zatímco Eurozóna stagnuje od roku 2007,  Japonsko od 1990

Japonsko od 1990  a rozvíjející se trhy také od 2007.

a rozvíjející se trhy také od 2007.

Jakmile dva hlavní hráči ztratí dynamiku a propadnou se do recese, strhnou s sebou i zbytek.

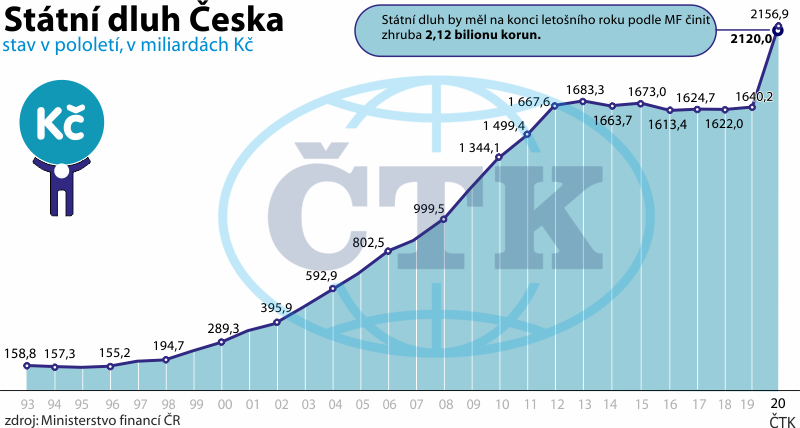

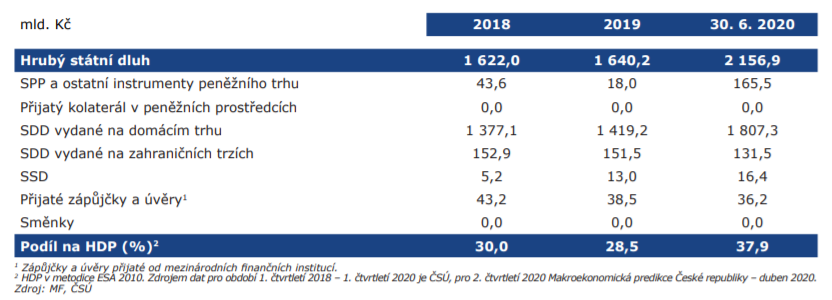

A co my v Česku? Alespoň v oblasti dluhu se snažíme vyrovnat velkým klukům:

Zatím si však v poměru k HDP stojíme docela dobře (hranice udržitelnosti je kolem 90% HDP):  Ještě nás ovšem čeká zápočet dopadů koronaviru, což se projeví v 4Q 2020 a hlavně v 1Q a 2Q 2021.

Ještě nás ovšem čeká zápočet dopadů koronaviru, což se projeví v 4Q 2020 a hlavně v 1Q a 2Q 2021.