Měnící se svět

Globální řád se významným způsobem proměňuje, což se v historii stalo již mnohokrát. Každý posun přitom ovlivňuje investiční prostředí, v němž se nacházíme.

V krátkodobém měřítku trvá paradigma obvykle kolem deseti let. Dynamika vývoje většinou probíhá mezi extrémy. Například rozjásaná dvacátá léta minulého století byla následována depresivní dekádou, inflační sedmdesátky vhodné k držení zlata a vyhýbání se dluhopisům pokračovaly desetiletím přejícím finančním aktivům, nikoli reálným.

Současné období se vyznačuje tím, že největší světová velmoc utrácí mnohem více peněz, než vydělává, postupně spotřebovává dříve vybudované bohatství a její politický systém je v úpadku. Naposledy byl takový souběh událostí patrný v období 1930 – 1945 a z finančního hlediska byla obdobná situace rovněž v letech 1970 – 1980.

Jak bychom měli přistupovat k investicím v časech měnícího se paradigmatu? Dřívější poučky a vzorce přestávají fungovat tváří v tvář měnícím se okolnostem. Zřejmě bude nutné přizpůsobit svoji strategii, jinak riskujeme značné ztráty. K jejímu stanovení nám mohou pomoci tři výrazné rysy současného ekonomického prostředí:

- Ohromný dluh a jeho postupná monetizace

- Vnitřní konflikty ve společnostech mezi bohatými a chudými

- Vzrůstající počet vnějších konfliktů mezi mocenskými centry

Dluh a jeho monetizace

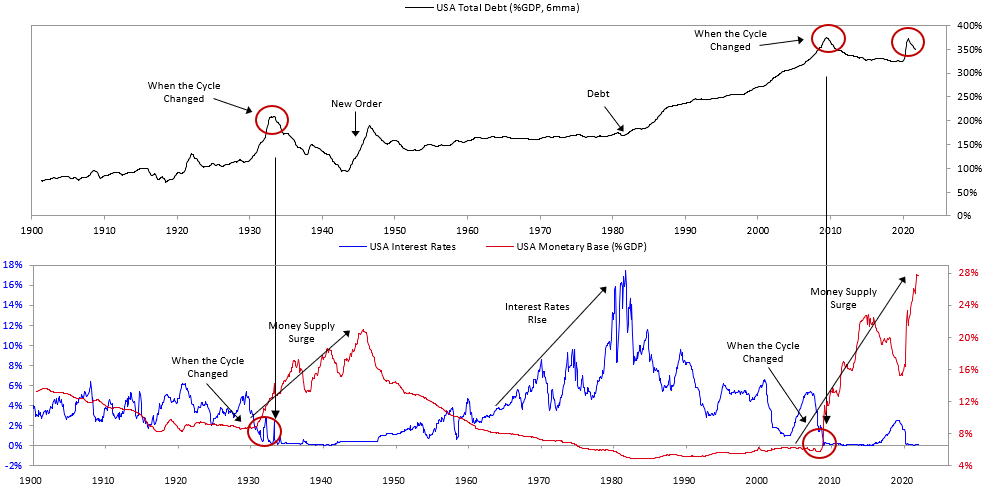

Tři hlavní rezervních měny – americký dolar, euro a v menší míře japonský jen – jsou ve špatném stavu. Diagram ukazuje, jak jsou úrovně dluhu v USA (černá čára) dnes vysoké a jak vysoké byly v obdobích 1929-33 a 2008. V obou případech se úrokové sazby dostaly na 0 % (modrá čára) a začalo se ve velkém s tiskem peněz a nákupy finančních aktiv (červená čára). V poslední době vedl pokles vyvolaný COVIDem a politický posun doleva k masivnímu nárůstu tvorby dluhu a jeho monetizace v USA i dalších zemích. Není pochyb o tom, že to bude pokračovat i poté, co COVID zmizí, protože budou existovat velké deficity, které je třeba rozpustit inflací. Tím bude mít řada lidí spoustu peněz, ovšem peníze se zároveň znehodnocují. Protože na tento vývoj díky svým nástrojům a znalostem umí zareagovat především vrstva majetných, vede ke zhoršení situace chudších a k postupné likvidaci střední třídy.

https://www.linkedin.com/pulse/changing-world-order-new-paradigm-ray-dalio/?published=t

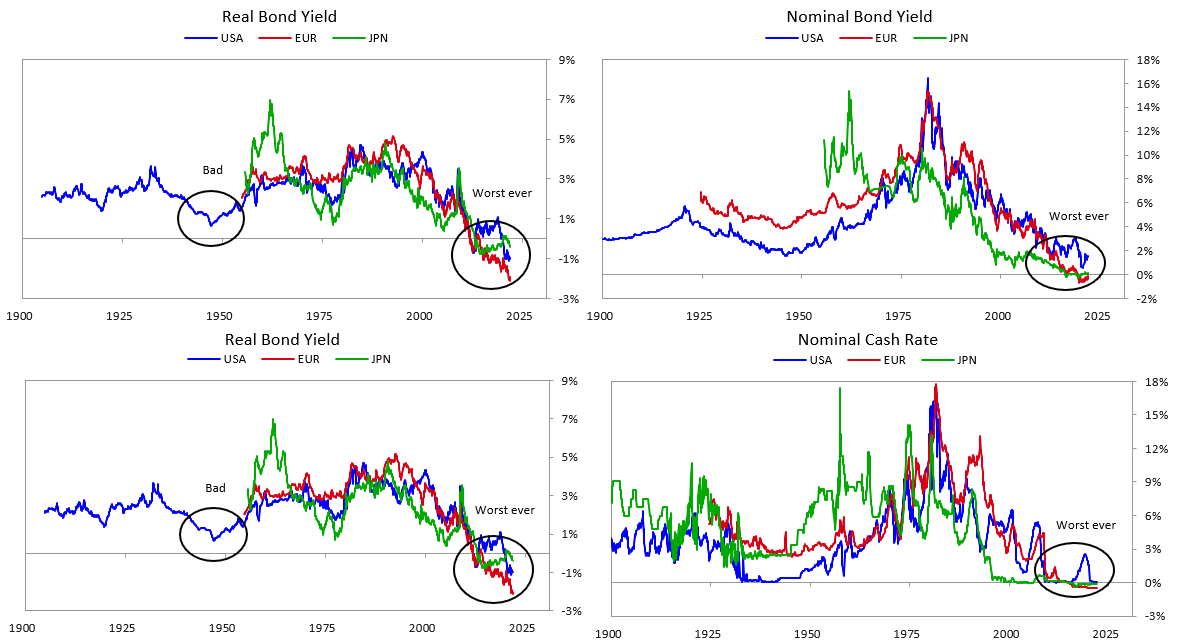

Tisk peněz a nákup dluhových aktiv dostal úrokové sazby tak nízko, že je hloupé vlastnit dluhopisy. Proč byste si tam nechávali své peníze? Zaručeně získáte mizerné sazby, mnohem nižší, než je současná inflace. Diagramy ukazují, že v zásadě obdržíte nejhorší úrokové sazby, jaké kdy byly, jak nominálně, tak i po očištění o inflaci.

https://www.linkedin.com/pulse/changing-world-order-new-paradigm-ray-dalio/?published=t

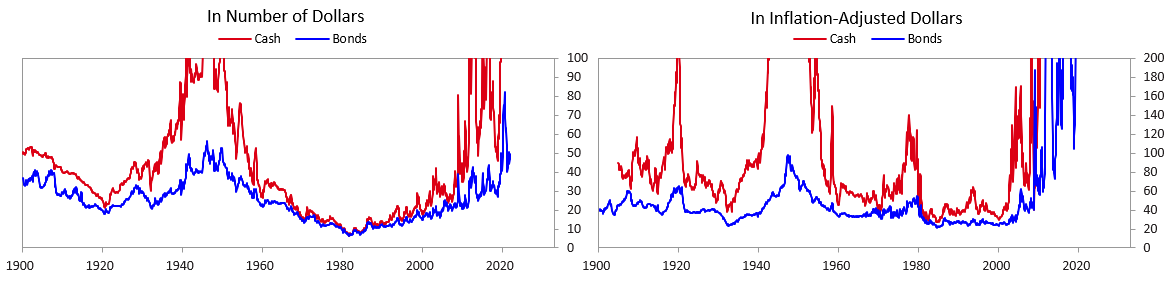

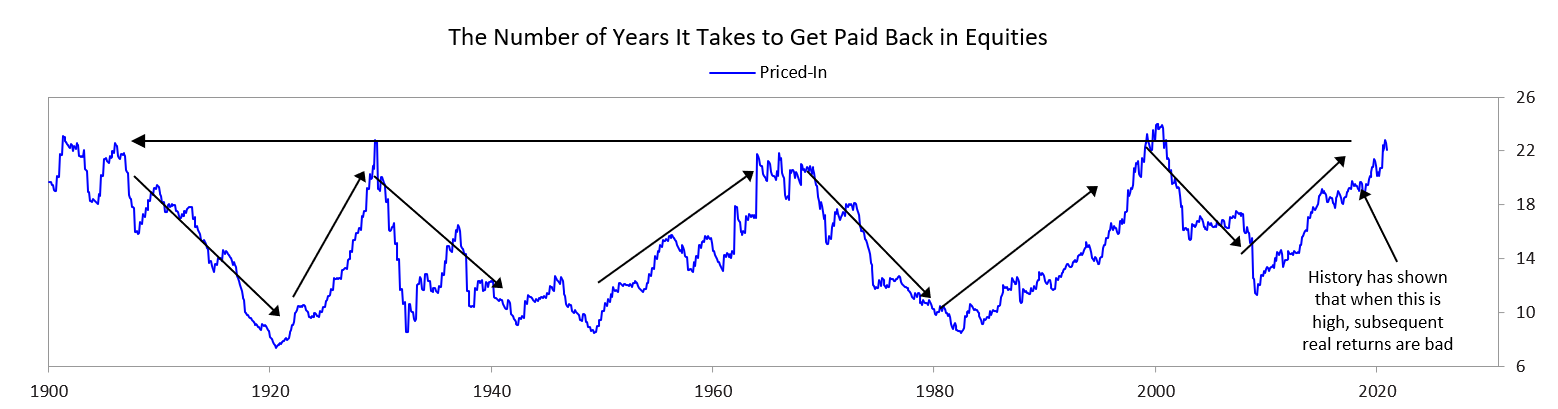

Dále vidíme kolik let trvá, než se peníze investované do dluhopisů a hotovosti vrátí, než začnou vydělávat. Graf vlevo je v dolarech, vpravo v dolarech upravených o inflaci. Jak je zřejmé, množství času se pohybuje mezi 50 lety a nikdy. To vytváří větší motivaci půjčit si, než být věřitelem. Zároveň se vyprodukuje mnohem více dluhů, které bude nutno prodat. Na jejich koupi nebude dostatečná poptávka, zvláště když globální investoři už v něm mají nadváhu. Řešením je, že centrální banky tisknou mnohem více peněz a nakupují hodně dluhů.

https://www.linkedin.com/pulse/changing-world-order-new-paradigm-ray-dalio/?published=t

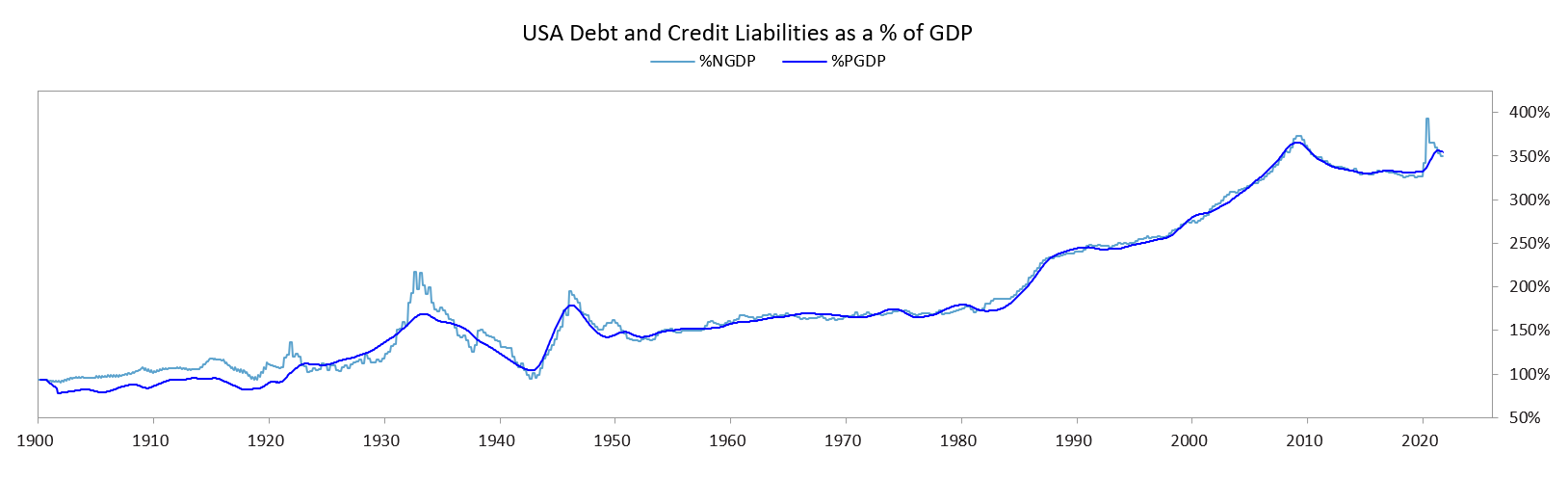

Pamatujte, že dluhy jedněch jsou aktiva jiných. Představte si, co by se stalo, kdyby se významná část investorů rozhodla svá dluhová aktiva prodat, protože výnosy jsou neatraktivní (což už dlouho jsou!). To by vedlo buď k velkému zvýšení úrokových sazeb, nebo k obrovskému tištění peněz na nákup dluhu, aby se udržely úrokové sazby na nízké úrovni. Další diagram ukazuje výši dluhových aktiv v poměru k HDP, takže je velké množství dluhopisů k prodeji, jakmile držitelům dojde apetit.

https://www.linkedin.com/pulse/changing-world-order-new-paradigm-ray-dalio/?published=t

Množství finančních aktiv vzhledem k reálným statkům je nebezpečně vysoké, což by mohlo vyprovokovat „run to bank“. Možná k tomu nedojde, avšak je mnohem vyšší pravděpodobnost takového vývoje, než se odráží v tržních cenách. Přemýšlejte o tom. Existuje pouze jeden účel investičních aktiv, tedy mít z nich příjem nebo je prodat, abyste získali hotovost na nákup skutečného zboží a služeb. Kdykoli v průběhu historie existovalo mnohem více pohledávek na reálná aktiva, než bylo těchto aktiv, nakonec nastala krize, kdy mnozí držitelé těchto finančních poukázek chtěli prodat a zjistili, že je jich příliš mnoho. Právě teď existuje mnohem více finančních aktiv, než je těch skutečných, takže pokud by došlo k převodu na zboží nebo služby, vedlo by to ke zhroucení trhu. Na to by centrální banky jistě reagovaly dalším tiskem peněz, což by uspokojilo střadatele, ovšem s obrovským poklesem jejich kupní síly.

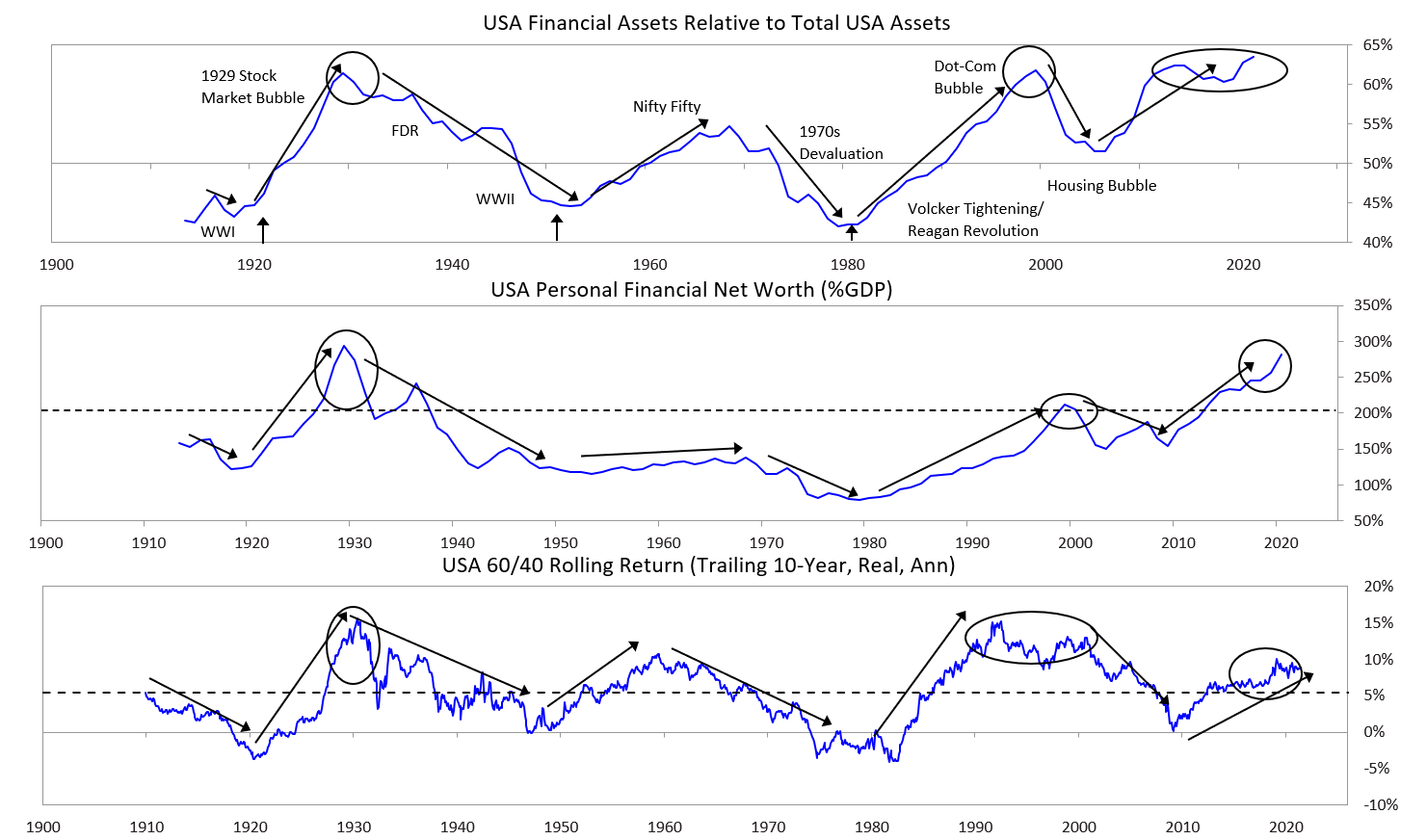

Zvyšování cen finančních aktiv vytvářením spousty peněz a dluhů dělá lidi opticky bohatšími, nikoli však ve skutečnosti. A také směřuje ke špatným reálným výnosům. Vizualizaci ukazují následující diagramy. Horní graf znázorňuje hodnoty finančních aktiv jako procento všech aktiv, druhý graf zobrazuje finanční čisté jmění v poměru k HDP a třetí graf pohyblivé výnosy portfolia akcií/dluhopisů 60/40 od roku 1910.

https://www.linkedin.com/pulse/changing-world-order-new-paradigm-ray-dalio/?published=t

Podle mého názoru jsou tři období zakroužkovaná v tabulce obdobnými periodami jako dnes, z nichž každé vytvořilo analogická paradigmata s tím, co zažíváme.

https://www.linkedin.com/pulse/changing-world-order-new-paradigm-ray-dalio/?published=t

Vnitřní konflikt kvůli bohatství a přesvědčení

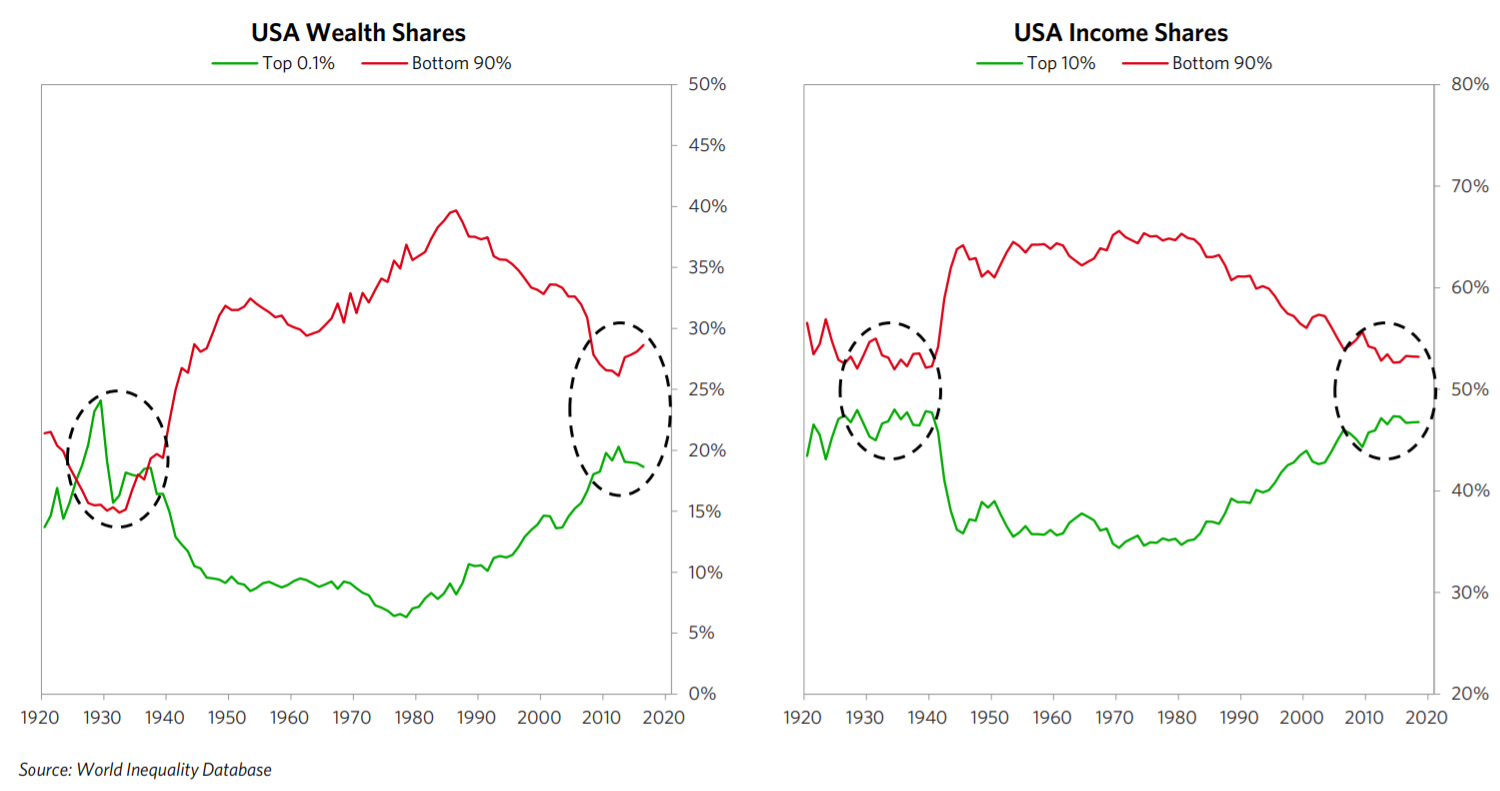

V USA a řadě dalších zemí jsou rozdíly v bohatství a příjmech největší od 30. let 20. století.

https://www.linkedin.com/pulse/changing-world-order-new-paradigm-ray-dalio/?published=t

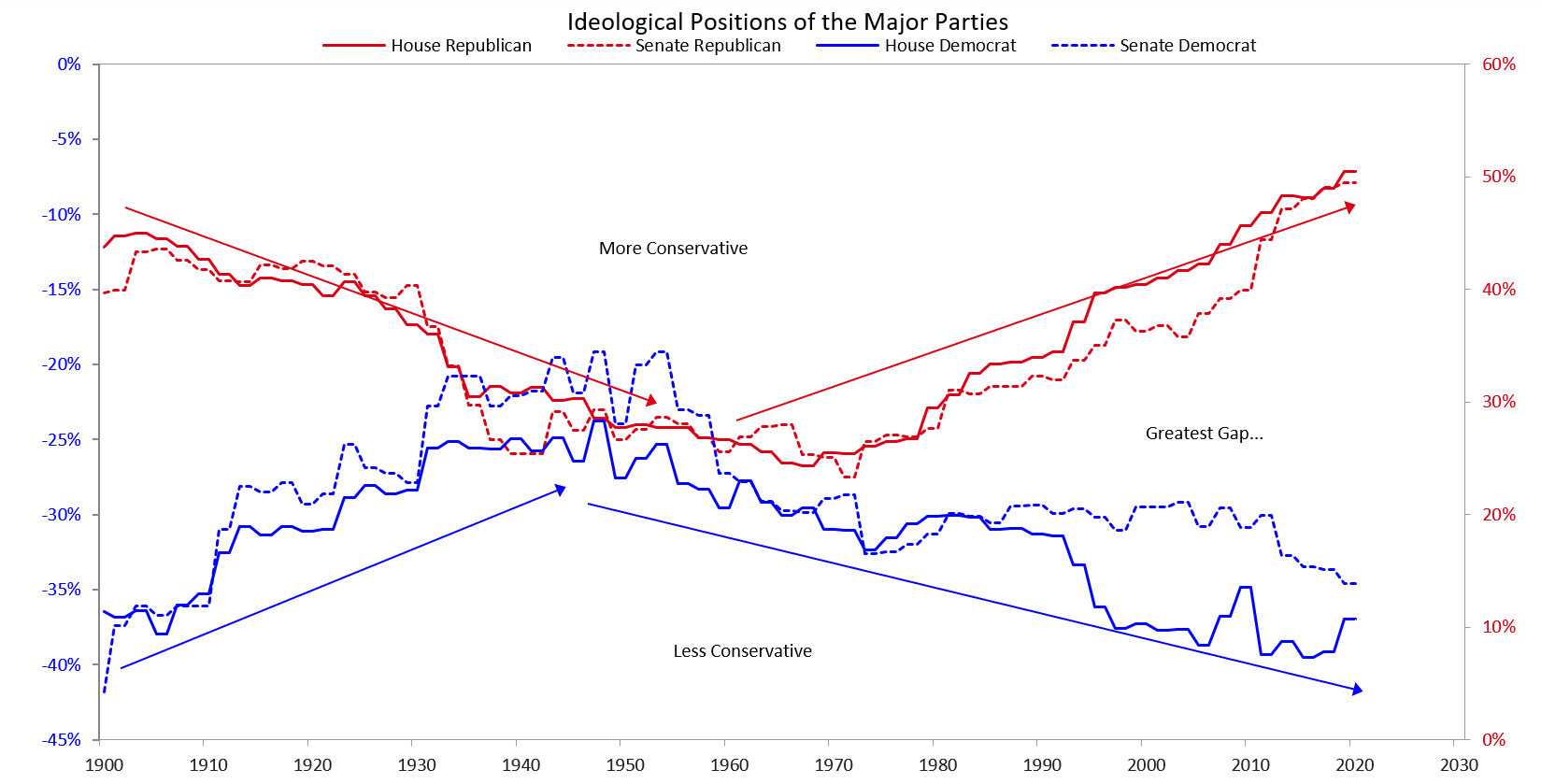

A politické rozdíly nebyly takto velké v celé historii. Obrázek ukazuje, že Republikánská strana USA (červené čáry) je více nakloněna doprava a Demokratická strana USA (modré čáry) je více nakloněna doleva než kdykoli od roku 1900, takže propast mezi nimi je obrovská. Ve Spojených státech nyní probíhá velký vnitřní konflikt. Je například zcela možné, že ani jedna strana nepřijme prohru ve volbách v roce 2024. Takové politické střety poškozují produktivitu a vytvářejí nehostinné prostředí, které poškozuje kapitálové toky. Totéž platí v mnoha dalších zemích po celém světě.

https://www.linkedin.com/pulse/changing-world-order-new-paradigm-ray-dalio/?published=t

Vnější konflikty mocenských center

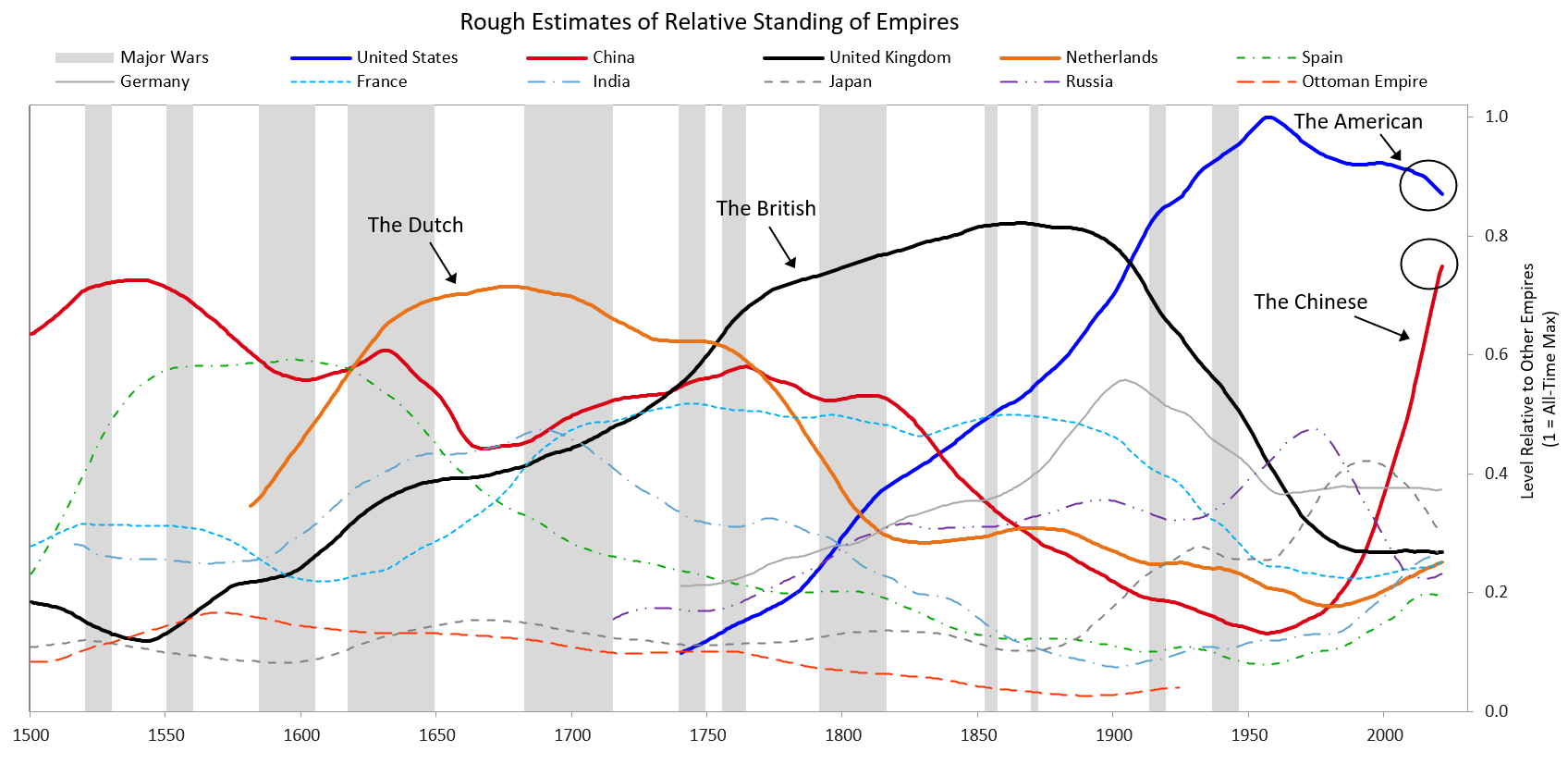

Níže uvedený graf ukazuje indexy silných a slabých stránek předních světových mocností od roku 1500. Všimněte si holandského, britského, amerického a čínského cyklu. Nizozemský gulden byl světovou rezervní měnou, když bylo nizozemské impérium na vrcholu, britská libra byla světovou rezervní měnou, když bylo britské impérium na vrcholu, a americký dolar je dominantní rezervní měnou, když jsou USA na vrcholu.

https://www.linkedin.com/pulse/changing-world-order-new-paradigm-ray-dalio/?published=t

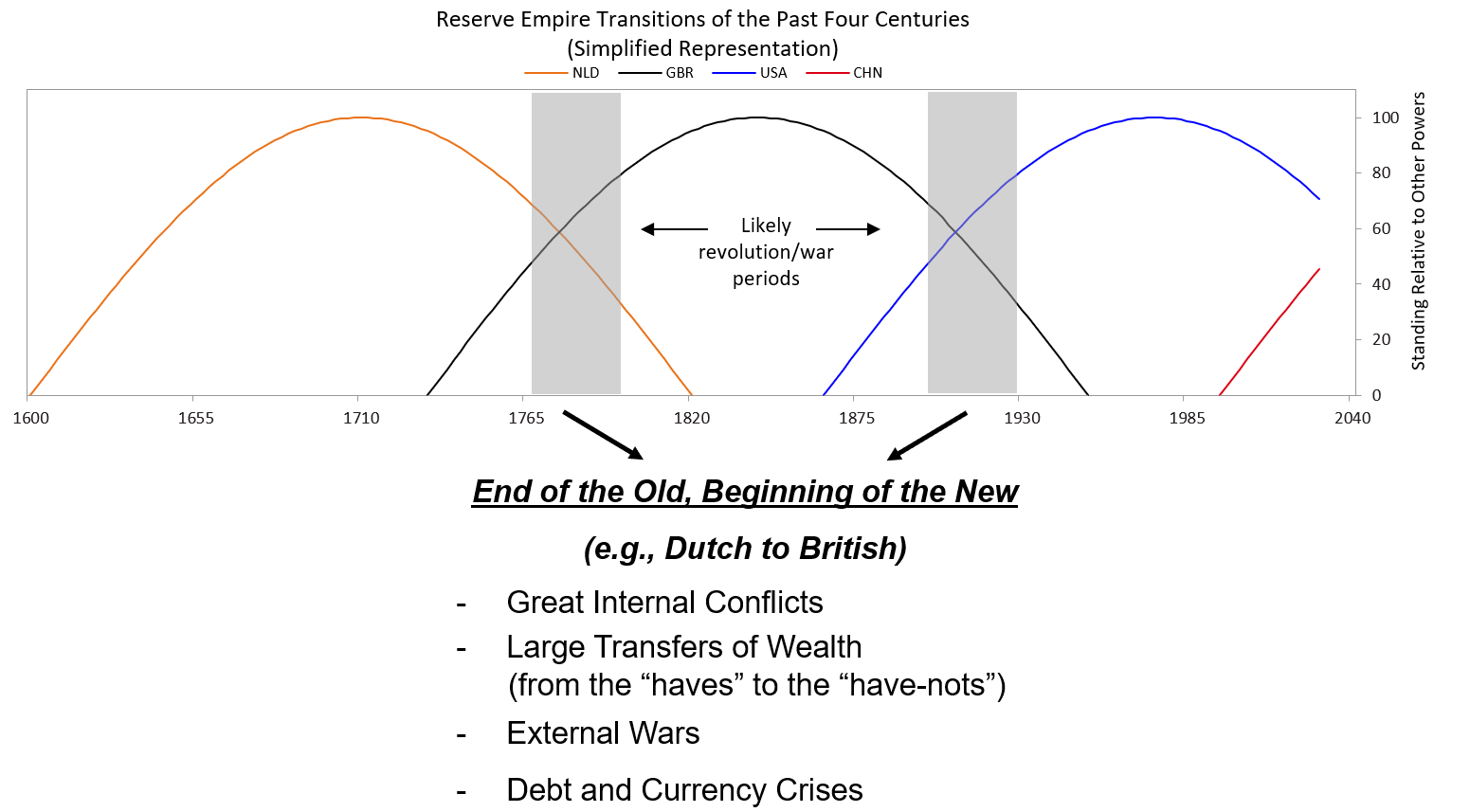

Dole vidíme zjednodušenou verzi. Šedě zabarvené oblasti jsou období velkých vnitřních a vnějších konfliktů a restrukturalizací prostřednictvím deprese, revoluce a války (obvykle trvající 10-25 let). Po nich následují delší období míru a prosperity, ve kterých řád přináší existence dominantní mocnosti, se kterou žádná země nechce bojovat, protože je příliš silná.

https://www.linkedin.com/pulse/changing-world-order-new-paradigm-ray-dalio/?published=t

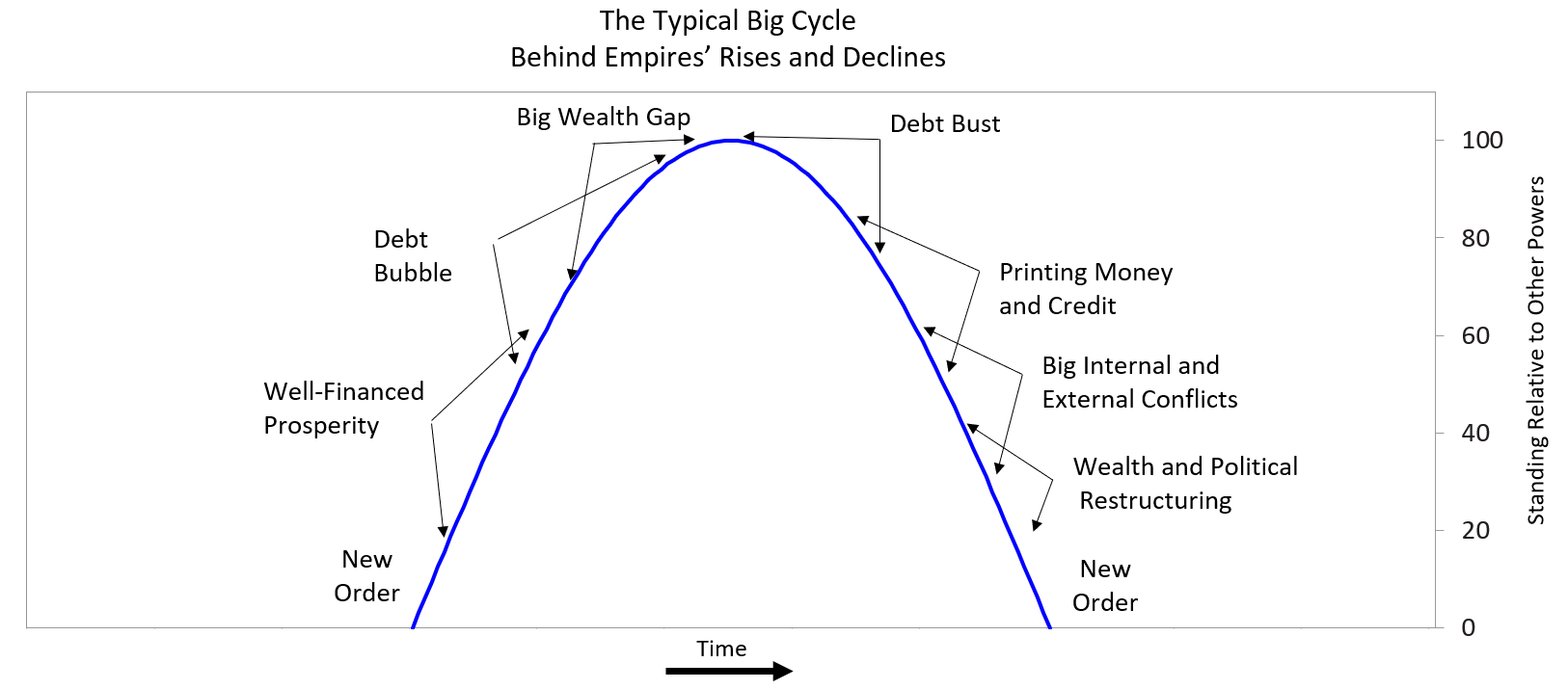

ARCHETYPÁLNÍ VELKÝ CYKLUS

Po revolucích a válkách se vytváří nový řád – tj. nový systém řízený novými vůdci. Například poslední světový řád přišel po druhé světové válce, v roce 1945. V tu chvíli existuje dominantní moc a nikdo si s ní nechce příliš začínat. Tato část cyklu bývá mírová a prosperující. Je ekonomicky příznivá, což vede lidi k tomu, že si půjčují. Sázejí na to, že dobré podmínky budou pokračovat, a pak následuje předlužení. Protože ekonomické příležitosti jsou rozloženy nerovnoměrně, vznikají velké majetkové rozdíly. Časem se také objevují konkurenční mocnosti a sílí. Vysoké zadlužení a klesající konkurenceschopnost nakonec vedou k finančním problémům a zároveň se zvyšují majetkové a politické rozdíly, což vytváří další vnitřní konflikty a lidé požadují více peněz. Vlády reagují vytvářením většího dluhu a tiskem měny, což ji oslabuje a zvyšuje inflaci. Jak dominantní moc slábne a ostatní mocnosti jsou dostatečně silné, aby se jí postavily, dochází k větším vnitřním a vnějším konfliktům, které vedou k revolučním změnám v rozložení bohatství a moci. Tím končí starý řád a začíná nový cyklus. A na této křižovatce se nyní nacházíme.

https://www.linkedin.com/pulse/changing-world-order-new-paradigm-ray-dalio/?published=t

Tolik výtah z článku Raye Dalia, který si celý můžete přečíst zde: https://www.linkedin.com/pulse/changing-world-order-new-paradigm-ray-dalio/?published=t. Pokud se ve své analýze příliš nemýlí, měli bychom jako investoři svá portfolia revidovat a patřičně upravit. Staré modely zřejmě nebudou vhodné pro řízení aktiv v novém paradigmatu.