Peníze ve slamníku

Mít je tam uloženy dlouhodobě se nevyplácí, jak vám sdělí každý absolvent kurzu základní finanční gramotnosti. Inflace ve výši pouhých dvou procent je schopna spolykat třeba za 25 let celých 40% procent jejich kupní síly. Co však z krátkodobého pohledu, řekněme pěti či osmi let?

V článku Warren Buffett sedí na 128 miliardách dolarů, přestal utrácet a analytici nechápou, proč. Já ano! (https://warengo.com/stories/28394-warren-buffett-sedi-na-128-miliardach-dolaru-prestal-utracet-a-analytici-nechapou-proc-ja-ano) rozebírá Tomáš Durčák současnou taktiku věhlasného mága z Omahy, který prostřednictvím fondu Berkshire Hathaway má pod polštářem přes sto dvacet miliard dolarů v hotovosti. A v posledních čtyřech letech neuskutečnil žádný větší nákup investic. Kromě důvodů popsaných v článku jsou pro řešení hádanky trápící mysl mnoha analytiků významné obecnější okolnosti.

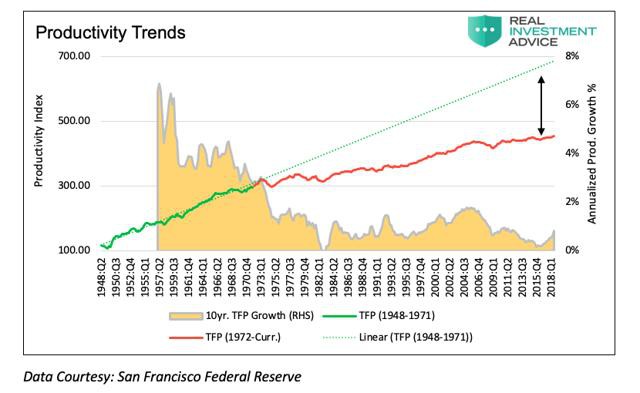

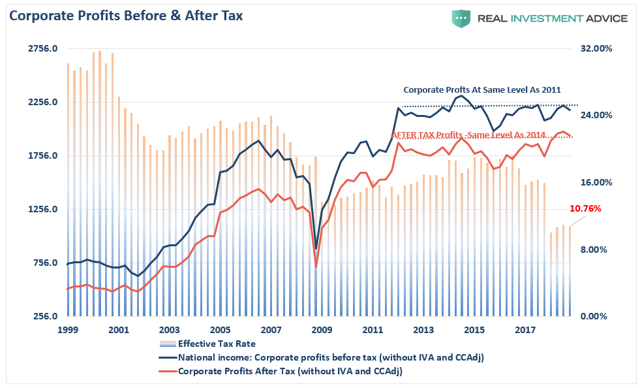

Buffet kdysi prohlásil: „Pokud je nějaká společnost natolik kvalitní, že bych jí byl ochoten půjčit peníze, budu ji chtít raději vlastnit.“ Proto nekupuje firemní dluhopisy a raději si rovnou pořídí akcie. Ty jsou ovšem v současné době, alespoň na americkém trhu, významně předražené. Navíc už i mainstreamová média si začínají všímat, že současný růst těchto aktiv je způsoben nikoli zvyšující se produktivitou

nebo lepšími hospodářskými výsledky firem (ačkoli se efektivní míra zdanění stále snižuje),

nýbrž zpětnými odkupy akcií (kterážto aktivita byla ještě před pár lety ilegální…).

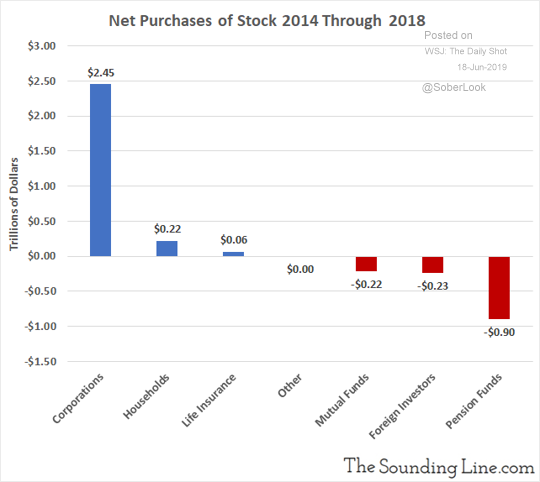

V diagramu vidíme, že penzijní fondy, zahraniční investoři a podílové fondy se akcií zbavují, zatímco životní pojišťovny pro účely tvorby rezerv či soukromí investoři nakupují jen minimálně. Korporace si tedy půjčují peníze za nizoučký úrok a vykupují vlastní akcie z trhu, čímž dosahují trojího efektu:

- zvýší se výnos na akcii

- sníží se objem vyplácených dividend

- díky zvýšené poptávce roste cena akcie

To všechno je možné díky politice levných peněz, kterou se centrální banky po celém světě snaží stimulovat ekonomiku. Což nejen pokřivuje trhy finančních aktiv, ale navíc vůbec nefunguje, jak se můžete přesvědčit například zde: https://seekingalpha.com/article/4297236-stimulus-brings-stagnation-case-japan . Podobně vidí situaci i Christopher Dembik ze Saxo Bank (https://roklen24.cz/a/ST9xN/investovani-v-pristich-deseti-letech) zmiňující se v článku o japanizaci ekonomiky, o níž na těchto stránkách mnohokrát diskutováno.

Je-li tomu tak, potom pro investování začíná být zcela klíčové načasování nákupů. Tradiční přístup buy and hold se na japonském akciovém trhu v posledních třiceti letech zcela zdiskreditoval. A proto Buffet sedí na miliardách dolarů a ani se nehne. Neboť podle jeho slov „to, co platíte, je cena; to co obdržíte, je hodnota.“