Proč většina investic dopadá špatně?

Historické údaje ukazují, že naprostá většina investic nefunguje dobře. Což platí pro dluhopisy, akcie i nemovitosti jako třídy aktiv. Téměř všechno vypadá pro pasivní investory jako špatná volba, a dokonce je to normální a nevyhnutelné. To neznamená, že k většině těchto investic nemělo dojít. Ale hodně nám to naznačuje, jak bychom se měli snažit postupovat. Ať už se podíváme na kteroukoli třídu aktiv, návratnost většiny investic je bídná. Nejvyšší odlehlé hodnoty představují většinu výnosů. Postupně si to všechno projdeme.

Historické výnosy dluhopisů

Americký dolar byl za poslední století druhou nejvýkonnější měnou, hned za švýcarským frankem. Spojené Státy byly v tomto období největší ekonomikou na světě a dolar se během této doby upevnil a také je světovou rezervní měnou. A přesto držení amerických vládních dluhopisů v době jejich vzestupu a dominance nepředčilo výnos zlata.

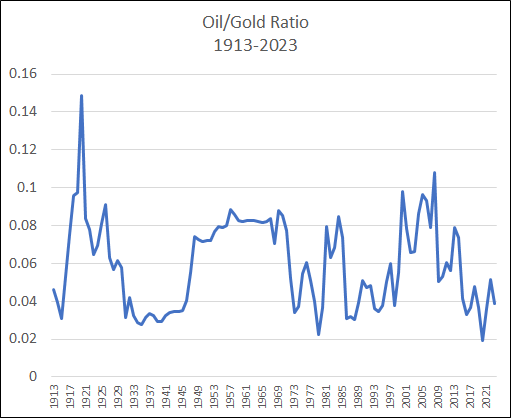

Profesor Aswath Damodaran vede záznamy o výkonnosti různých tříd aktiv od roku 1928. Pokud byste investovali 100 USD do státních pokladničních poukázek počínaje rokem 1928 a použili složený výnos reinvesticí kupónu, do konce roku 2023 byste měli 2 249 USD. S rizikem vyšší volatility a využitím T-bondů s delší dobou trvání by byl výsledek $ 7 278. To se na první pohled zdá skvělé, až na to, že je to způsobeno znehodnocením dolaru. Pokud byste místo toho jednoduše vložili 100 dolarů do zlata, obdrželi byste 10 042 dolarů. Množství dolarů v peněžní zásobě USA se za tu dobu zvýšilo více než 400x. Ovšem pozvolna se ředilo i množství zlata. To je důvod, proč byste měli pouze 100násobný nominální zisk oproti 400násobnému nominálnímu zisku, který by byl v souladu s růstem peněžní zásoby. Každý rok se globální zásoba rafinovaného zlata zvyšuje odhadem o 1 % až 2 %. Jestliže nabídka zpracovaného zlata roste v průměru o 1,5 % ročně, pak po 95 letech bude jeho množství na trhu asi čtyřnásobné. A matematika je zřejmá: každá jednotka zlata vzrostla v dolarové ceně asi 100x a je ho asi 4x tolik, takže tržní kapitalizace zlata se zvýšila asi 400x, což je v souladu s růstem peněžní zásoby. V důsledku tohoto postupného ředění byla schopnost držitele zlata nakupovat vzrůstající množství komodit, jako je třeba barel ropy, v průběhu dlouhého časového úseku téměř nevýrazná, ačkoli se naše schopnost dostat ropu ze země zlepšila díky efektivnějším technologiím. Zde je graf ceny barelu ropy denominovaný v uncích zlata:

Kupní síla zlata se postupně zvyšuje u věcí, ve kterých jsme exponenciálně lepší. Za zlatou minci lze dnes koupit více zemědělských produktů než před sto lety, více elektroniky a více bot. Ale není to proto, že by se zlato zhodnocovalo. Jde jen o to, že zlato se ředilo o něco pomaleji, než rostla lidská technologie/produktivita, a tak si držitel zlata v praxi udržoval nebo postupně lehce zvyšoval svou kupní sílu. A ta porazila státní dluhopisy denominované ve světové rezervní měně, natož v každé jiné měně.

Historické výnosy akcií

Několik studií v průběhu let ukázalo, že jen malé procento akcií tvoří prakticky veškeré výnosy na akciových trzích. Profesor Hendrik Bessembinder sestavil některé z nejkomplexnějších souborů dat o tomto fenoménu. Ve své studii zjistil, že mezi 26 000 identifikovanými akciemi v letech 1926 až 2019 více než polovina nedokázala překonat státní pokladniční poukázky. Ale realita je ještě horší. Pouhá 4 % všech akcií představovala v podstatě všechny výnosy akciového trhu převyšující státní pokladniční poukázky; ostatních 96 % akcií kolektivně odpovídalo těmto krátkodobým dluhopisům. A právě 86 akcií vytvořilo polovinu všech nadměrných výnosů. Jinými slovy, většina amerických akcií historicky nedosahovala výkonnosti státních pokladničních poukázek, a pouze menšina akcií vytvářela nepatrně nadprůměrné výnosy oproti těmto krátkodobým dluhopisům, a pak velmi malý zlomek představoval téměř všechny nadprůměrné výnosy akciového trhu nad T-bondy. A jak ukázala předchozí část, státní pokladniční poukázky měly nižší výkonnost než zlato. Takže drtivá většina akcií nedokázala překonat kupní sílu kousku žlutého kovu. A to platí pro Spojené Státy, které měly nejvýkonnější akcie minulého století. U neamerických akcií jsou čísla ještě horší. Pro svou globální studii Bessembinder poměřoval 64 000 akcií z celého světa za období tří desetiletí a zjistil neuvěřitelnou koncentraci výnosů:

„Studovali jsme dlouhodobé výsledky akcionářů pro více než 64 000 globálních kmenových akcií v období od ledna 1990 do prosince 2020. Většina z nich, 55,2 % amerických akcií a 57,4 % neamerických akcií, nedosahuje výkonnosti jednoměsíčních amerických státních pokladničních poukázek, pokud jde o složené výnosy v celém vzorku. Zaměříme-li se na agregované výsledky akcionářů, zjistíme, že 2,4 % firem s nejlepšími výsledky představuje všech 75,7 bilionu USD čistého globálního bohatství vytvořeného na akciovém trhu od roku 1990 do prosince 2020. Mimo USA 1,41 % firem představuje 30,7 bilionu USD v čisté tvorbě bohatství.“

Americké akcie patřily mezi nejlepší možné investice. Vklad do 500 nejlepších amerických společností v roce 1928 by podle údajů profesora Damodarana proměnil 100 dolarů na více než 787 000 dolarů až do roku 2023. Ale jak bylo ukázáno dříve, je to proto, že malé procento z nich vytvořilo obrovskou hodnotu, zatímco většina nedokázala držet krok se zlatem. Mezinárodní výsledky byly méně hvězdné. A pokud bychom monitorovali tato čísla v období 1926–2019, byly by ještě horší. Velké množství akciových trhů bylo v té či oné chvíli zcela zrušeno v důsledku vypuknutí války nebo posunu ke komunismu. A burzy, které prošly minulým stoletím nedotčené, měly horší výkonnost, než americký akciový trh.

Historické výnosy nemovitostí

Nemovitosti jsou známé jako dobrá dlouhodobá investice. Ale je tomu skutečně tak? Záznamy profesora Damodarana ukazují, že 100 dolarů investovaných do amerických nemovitostí v roce 1928 by se do roku 2023 proměnilo na 5 360 dolarů. To je lepší než státní pokladniční poukázky, ale horší než státní dluhopisy a než zlato. Abychom tato data ověřili, můžeme využít datový soubor profesora Roberta Shillera o nemovitostech, který sahá až do roku 1890. Záznamy ukazují, že index nominálních cen domů vzrostl od roku 1890 do současnosti 88x. Mezitím se cena jednotky zlata během tohoto období zvýšila 123x. Pokud majitel domu/vlastník pozemku platil každý rok určitou sazbu údržby a také daň z nemovitosti, pak by rozdíl mezi těmito dvěma čísly byl ještě větší. Některé nemovitosti si samozřejmě vedly velmi dobře. Pokud někdo koupil pozemky na Manhattanu na přelomu 20. století nebo v Silicon Valley na začátku technologické éry, tyto sázky se opravdu vyplatily. To byly nejlepší výkony v oblasti nemovitostí.

Naproti tomu hodnota nemovitostí klesá na nulu, jestliže město, v jehož blízkosti se nacházejí, upadá v populaci a ekonomické aktivitě. Například všude kolem Detroitu jsou opuštěné domy. Jsou to velké, kdysi drahé rezidence hnijící na pozemcích, které nikdo nechce. A nemovitost nelze přestěhovat.

Přestože venkovské a příměstské rezidenční pozemky jsou poměrně hojné, když někdo koupil pozemek v dobré čtvrti poblíž města, které se podstatně rozrostlo, jeho investice pravděpodobně dopadla dobře. Jak se ale ochlazuje růst populace, ochlazují se i ceny nemovitostí. V Japonsku jsou miliony opuštěných venkovských domů, které jsou téměř zdarma. Mnoho z nich je v krásných a bezpečných oblastech, a přesto po nich není dostatečná poptávka. Mají různé úrovně kvality, ale celkově nyní upadají kvůli opuštěnosti.

Když si to dáme dohromady, doslova všechny státní dluhopisy mají dlouhodobě nižší výkonnost než zlato a většina nemovitostí bez pákového efektu má také nižší výkonnost než zlato. Akcie jako třída aktiv výrazně převyšují zlato, ale pouze proto, že 4 % z nich na nejvýkonnějším trhu odvádí veškerou těžkou práci, zatímco zbývajících 96 % jako skupina nevytváří žádné nadměrné výnosy.

Majitelé/provozovatelé vítězí

Čísla uvedená v předchozí části jsou v nominální hodnotě docela katastrofální; drtivá většina investic má nižší výkonnost než zlato. Znamená to, že v první řadě neměly být uskutečněny? Odpověď, zejména u akcií a nemovitostí, zní, že mnoho z těchto investic mělo skutečně smysl. Ale ne nutně pro externí pasivní investory.

Velkým nákladem pro firmy jsou platy pracovníků. To zahrnuje i odměny zakladatelů a vedoucích manažerů. A mladou společnost často vlastní její zakladatel. Pokud přiměřeně úspěšný podnik projde celým svým životním cyklem a nedokáže překonat státní pokladniční poukázky nebo zlato, obvykle to neznamená, že neměl vůbec existovat. Po celou dobu udržoval platy a práci pro mnoho lidí. Zákazníkům poskytoval produkty a/nebo služby, které zlepšily celkovou lidskou produktivitu a kvalitu života. Tyto firmy byly často skvělé pro vlastníky/operátory a zaměstnance a pro zákazníky, ale ne pro vnější pasivní investory.

Být vlastníkem/provozovatelem podniku nebo pracovníkem podniku má velký smysl. Naprostá většina podniků však není dostatečně silná, aby po zahrnutí všech výdajů poskytovala dobré výnosy pro externí pasivní investory. Zajímavé výnosy jsou vyhrazeny pouze nejlepším typům společností; společností, které jsou tak dominantní a mají tak vysokou marži, že i po zaplacení všech svých vedoucích pracovníků a zaměstnanců mají spoustu přebytečných zisků. I když akcie z jakéhokoli sektoru mohou mít tyto vlastnosti, Bessembinderův výzkum zjistil, že nejvýkonnější společnosti byly výrazně koncentrovány v technologických, telekomunikačních, energetických a zdravotních/farmaceutických sektorech. Jsou na správné straně nastupujícího technologického trendu, mají síťové efekty, mají úspory z rozsahu, mají chráněný nehmotný majetek, jako jsou patenty, nebo jsou součástí oligopolu, a tak dále.

Nemovitosti obecně odměňují i vlastníky/provozovatele. Ovšem jakožto vlastník nemovitosti produkující peněžní toky, čím více práce outsourcujete, zejména pokud je nemovitost bez pákového efektu, tím menší je pravděpodobnost, že budete mít zisky vyšší nad míru pouhého držení zlata. Úroveň stropu u nemovitostí produkujících peněžní toky bývá poměrně nízká. Nicméně někdo, kdo si dá čas ke studiu různých trhů s nemovitostmi, investuje do vybraných nemovitostí pomocí pákového efektu, postaví je nebo opraví a selektivně najme lidi, aby mu pomohli, a pak domy znovu prodá nebo pronajme, může získat slušný profit z této činnosti. Je to jeho čas a pozornost, která přidává hodnotu a generuje výnosy.

Takže první odpovědí na otázku, proč většina podniků nebo nemovitostí poskytuje slabé výnosy, a přesto mají smysl existence, je to, že se na ně musíte dívat z pohledu vlastníků/provozovatelů a pracovníků, tedy vnitřních aktivních účastníků. A druhá odpověď souvisí s pákou.

Proměna průměrného majetku v bohatství prostřednictvím pákového efektu

Pro změnu průměrné investice na vynikající je použití pákového efektu zásadní. Pokud páku použijete bez ohledu na splnění určitých podmínek, většinou to dopadne katastrofálně. Mnoho slavných investorů také prohlašuje, že pákový efekt není potřeba. Ale když se podíváte, jak fungují a co kupují, obvykle páku používají. V mnoha případech je zabudována do samotné investice nebo je držena ve více vrstvách.

Dluhy a dluhopisy

Velké množství dluhopisů nakupují banky nebo jiné subjekty s pákovým efektem. Půjčují si od vkladatelů za nízkou úrokovou sazbu na straně pasiv, zatímco jejich stranu aktiv tvoří úvěry a cenné papíry s vyšším výnosem a delší dobou splatnosti, v mnoha případech včetně státních dluhopisů. Banky historicky často využívaly páky kolem 10 ku 1 nebo více. To jim umožňuje získat vysokou návratnost svého kapitálu. Velmi profitují z rozdílu mezi sazbou, kterou si půjčují od vkladatelů, a sazbou, za kterou půjčují klientům nebo za kterou vlastní cenné papíry. Jiné finanční instituce se zabývají podobným pákovým efektem, když používají státní dluhopisy jako zajištění půjček nebo podobných ujednání.

Dluhy a nemovitosti

Nemovitosti jsou pro většinu investorů nejvýhodnějším aktivem. V kontextu systému fiat měn bylo jak kvantifikovatelně proveditelné, tak společensky přijatelné vlastnit nemovitosti s pákovým efektem 5 ku 1 nebo dokonce 10 ku 1. Lidé, kteří nejsou profesionálními investory, běžně složí 20 % a půjčí si 80 % hodnoty domu, s různými možnostmi, jak tuto hodnotu v některých případech zvýšit na 10/90. K tomu dochází z několika důvodů. Jedním z nich je, že nemovitosti jsou v průměru méně volatilní než akcie. Druhým, že jsou mnohem méně pohyblivé; dům se oceňuje méně často než akcie a nákup nebo prodej domu a stěhování z jednoho domu do druhého stojí značné časové i finanční náklady. V důsledku toho není dluh z nemovitosti nuceně splatný, což znamená, že pokud platí včas, hypoteční dlužník není nucen prodat svůj dům, když cena domu klesne a je nižší než vypůjčená částka. To by byl případ většiny ostatních typů kolaterálu s pákovým efektem.

Po odečtení nákladů na údržbu a daně většina nemovitostí bez páky, i když jsou pronajímány za účelem peněžních toků, nepřekonává zlato. Ale pákový efekt 5 ku 1 dělá nemovitosti v mnoha kontextech docela dobrými investicemi a umožňuje překonat výkonnost zlata. Reputace nemovitostí pro budování bohatství je díky tomu zasloužená.

Dluhy a akcie

Velké korporace dělají totéž jako investoři do nemovitostí, ale s nižší mírou pákového efektu. Pokud je společnost dostatečně úspěšná, aby se stala jednou z největších v okolí, má většinou vynikající přístup na trhy podnikových dluhopisů. Může si půjčovat velké množství peněz na desetiletí za nízké úrokové sazby a použít tento kapitál k organickému rozšíření svého podnikání, nákupu menších společností nebo zpětnému odkupu vlastních akcií. Ať tak či onak, půjčují si dostupnou nekrytou měnu za nízké sazby a využívají tento zdroj k budování nebo nákupu obchodního kapitálu.

Vezměme si například Procter & Gamble (PG). Společnost byla založena v roce 1837 a po celá desetiletí byla zisková prakticky každý rok. A přesto mají dlouhodobý dluh přes 24 miliard dolarů. Proč? Protože tento dluh používají pro účely finanční arbitráže. Takto zlepšují návratnost akcií. Vydávají dluhopisy s dobou trvání deset nebo dvacet let v mnoha případech a historicky za velmi nízké úrokové sazby, téměř tak nízké, jako sazby vládních výpůjček. A tyto výnosy používají k akvizicím nebo zpětnému odkupu vlastních akcií. Jak jejich dluh dozrává, refinancují ho dalším dluhem. Dobrovolně si trvale udržují desítky miliard dluhů ve svých knihách, což je permanentní shortování fiat měny.

Mnoho dluhopisů společnosti Procter & Gamble bylo vydáno, když byly sazby nižší než 1 % nebo 2 %. Jedná se o dlouhodobý short fiat měny a byly to jedny z nejlepších investic, které kdy společnost provedla:

Můžete si to představit v následujících pojmech. Na rozvinutých trzích roste nabídka peněz (broad money) v průměru o 6–9 % ročně. Ve Spojených Státech se toto číslo dlouhodobě pohybuje v průměru kolem 7 % ročně. Pokud si investor do nemovitostí nebo korporace může v tomto kontextu půjčit za 1% nebo 3% nebo 5% sazbu, pak je jeho úroková míra nižší než míra růstu peněžní zásoby. Hodnota těchto dluhopisů se postupem času rozmělní vzhledem k růstu množství peněz, zatímco prodejce dluhopisů může nasadit kapitál do vzácnějších věcí, jako je výrobní kapitál a majetek.

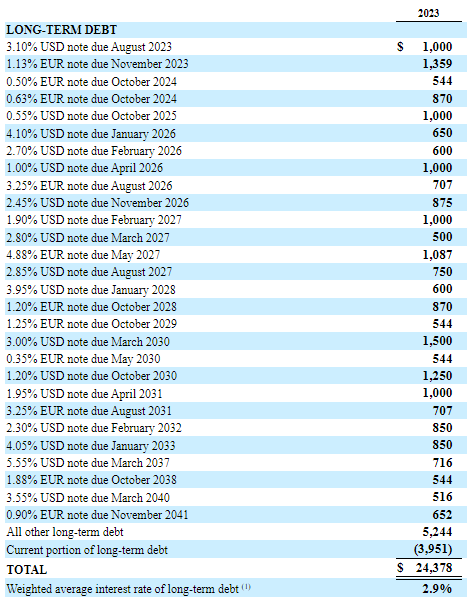

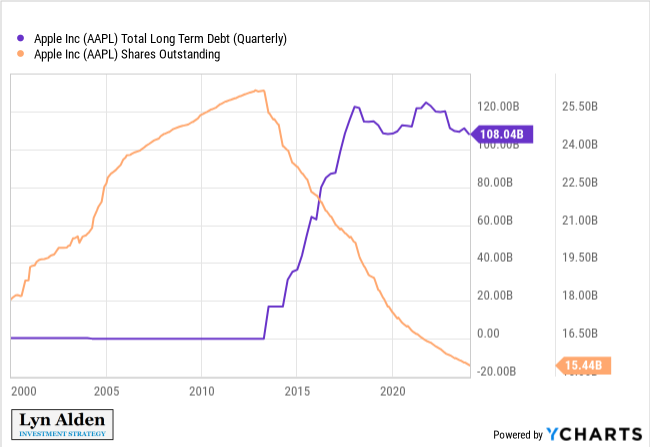

Mnoho blue chip společností to dělá. Mají jeden z nejlevnějších přístupů k dluhu na světě, a tak toho využívají. Počínaje rokem 2013 začal Apple (AAPL) vydávat dluhopisy s nízkým úrokem ve výši 108 miliard dolarů a používat je k odkupu vlastních akcií. Jsou nejúspěšnější společností v moderní finanční historii, a přece jako u mnoha dalších se stal dluh strategickou součástí jejich kapitálové struktury, protože těží z arbitráže rozpětí mezi 1) shortováním snadno dostupné fiat měny a 2) nákupem vzácnějších věcí včetně vlastního kapitálu.

Warren Buffett a jeho společnost Berkshire Hathaway (BRK.B) udělali ještě krok dále tím, že arbitrážně provedli pojistnou akci. Pojišťovny vybírají pojistné a vyplácejí zákaznické nároky. Mezi těmito dvěma aktivitami drží kapitál jako „float“ a obvykle jej investují do dluhopisů. Pojišťovna je tímto způsobem zadlužena a půjčuje si formou úvěru s nulovou sazbou z jejího pojistného. V mnoha případech je bilance pojišťovny vyrovnaná, pokud jde o výplatu peněz za pojistné plnění a kolik peněz získá z pojistného, ale stejně má čistý zisk díky držení úročených dluhopisů.

Berkshire Hathaway je v tomto smyslu jednou z největších pojišťoven na světě. Ale Warren Buffett nasazuje značné procento tohoto objemu do akcií spíše než do dluhopisů. A akcie, které kupuje, často využívají pákový efekt, jak bylo popsáno dříve. Vlastní velké podíly ve společnostech jako Apple, Procter & Gamble, Coca Cola (KO), Chevron (CVX), Kraft Heinz (KHC) a mnoha dalších. Jedná se o blue chip společnosti, které záměrně využívají mnoho nízko úročených firemních dluhů, přestože jsou trvale ziskové. Historicky také investoval do mnoha bank, které pákový efekt využívají ještě více. A dále Berkshire jako korporace také vydává dlouhodobé dluhopisy s nízkou úrokovou sazbou, kromě toho, že má pákový efekt ze své pojišťovací transakce.

Berkshire Hathaway je tedy velká pojišťovací společnost, která si půjčuje spoustu peněz za nízké sazby a nasazuje tento kapitál do společností, které jsou také zadlužené při nízkých sazbách. Pro celý balík existuje několik vrstev půjček s nízkou úrokovou mírou postavených na sobě a tento kapitál je přerozdělen do obchodního majetku. Takové rozložení napříč všemi vrstvami vytváří obrovské bohatství pro lidi používající uvedenou strategii ve srovnání s těmi, kteří jsou vlastníky měn a dluhopisů. Buffett se strategicky zaměřuje na dlouhodobé akcie s nízkou volatilitou a ekonomickým ochranným prostorem (moat), a tím drží riziko pod kontrolou.

Berkshire si také vytvořil zvyk kupovat malé a střední soukromé podniky v plném rozsahu. Mnohé z těchto menších společností by měly vyšší výpůjční náklady, kdyby byly nezávislé. Berkshire ale může vydat podnikový dluh na úrovni mateřské společnosti za mnohem nižší úrokové sazby, než by kterýkoli z nich mohl emitovat sám. Může tedy nakoupit spoustu malých nebo středních podniků, které produkují peněžní toky, a vytvořit z nich portfolio využívající velmi nízké kapitálové náklady Berkshire. To je neuvěřitelně efektivní, protože čím větší objem majetku uskupení obsahuje, tím nižší má náklady na kapitál. Buffett to od začátku dobře pochopil a s touto strategií dosáhl ohromujících výsledků.

Zbaveny páky, bylo by mnoho podniků a akciových pozic ve stoprocentním vlastnictví Berkshire poněkud nevýrazných. Ale solidní obchodní operace, pokud jsou jejich peněžní toky dostatečně stabilní, tvoří vynikající platformy pro připojení k fiat měnovým shortům. Například během několika posledních let si Berkshire půjčila hodně jenů za ultra nízké sazby a použila je k nákupu japonských akcií Sogo shosha, které mají spoustu tvrdých aktiv a kladné peněžní toky (a které mají své vlastní korporátní společnosti denominované v jenech). Byl to vynikající tah; Buffettova společnost těžila jak ze slušných výkonů samotných akcií Sogo shosha, tak i z rozpětí mezi nimi a rychle devalvujícího vypůjčeného jenu, který byl použit k jejich nákupu.

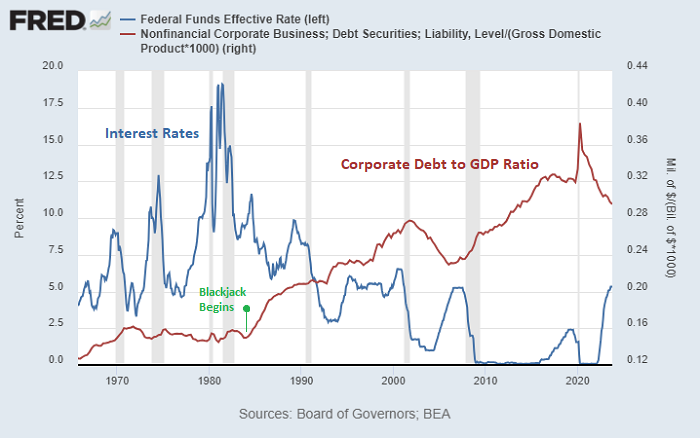

Hra finančního blackjacku

V karetní hře blackjack je cílem dostat se svými kartami co nejblíže k 21, ale nepřekročit tuto hodnotu. Pokud dostanete více, prohráváte. Zejména v posledních čtyřech desetiletích globální finanční systém odměňoval hráče finančního blackjacku. Zvítězily subjekty, které si půjčovaly peníze a používaly je k nákupu vzácných aktiv, ale dělaly to dostatečně obezřetně, aby nebyly mezi první vlnou, která vybuchla v recesi. Chcete pákový efekt, ale nechcete to přehnat. To byl hlavní důvod rostoucí propasti mezi jměním jednotlivců i rozdílu ve výkonnosti mezi velkými a malými společnostmi. Větší a bohatší subjekty, jak rostou a bohatnou, získávají ještě lepší přístup k levnému kapitálu, což jim dává ještě větší výhodu. Větší subjekty mají do určité míry přístup k nižším nákladům na kapitál i v systému tvrdých peněz, ale neustále se znehodnocující nekrytá měna je daleko účinnějším motorem, protože arbitráž plynoucí z dobrého přístupu k úvěrům je mnohem větší než u systému tvrdých peněz. V rámci současného finančního uspořádání většinou prohrávají ti, kteří pákový efekt nevyužívají. Ztrácejí také subjekty využívající dluhu příliš mnoho nebo nešikovně. Vítězství přináší využití pákového efektu umírněně a obratně. Ten přináší biliony dolarů roční arbitráže shortováním fiat měny na dlouhou dobu za nízké úrokové sazby a využitím těchto prostředků k nákupu vzácnějšího obchodního majetku nebo nemovitostí.

Pokud nehrajete hru jako pákový investor, obvykle prohrajete. Pákový efekt podstatně zvyšuje zhodnocení vašich investic. Klíčovým důvodem, proč jsou horní sazby u nemovitostí tak nízké, je to, že je tolik lidí kupuje s pákovým efektem. Kdyby pro ně nebyl k dispozici žádný významný pákový efekt, musely by maximální sazby být vyšší, aby motivovaly k investici. Vzhledem k existenci mnoha lidí, kteří páku využívají, to sráží horní sazby dolů a činí z nich běžné nízké výnosy investice pro ty, kdo touží vlastnit nemovitosti produkující peněžní toky bez dluhu.

A protože se jedná o globální hru, hráči mají k dispozici obrovský herní plán, na kterém mohou tuto strategii používat. Pokud se jedna měna stane příliš tvrdou na to, aby hra fungovala, mohou využít jurisdikční arbitráže a nasadit svůj kapitál někde jinde. Existuje přibližně 160 fiat měn. Desítky z nich mají slušnou likviditu a kapitálové trhy. Investiční firmy si mohou půjčovat (go short) jeny a koupit (go long) brazilská aktiva. Mohou si půjčit euro a koupit americká aktiva. Permutace této strategie byly po desetiletí velmi hojné.

Změna pravidel hry

Vlastnosti systému fiat měny podnítily akumulaci dluhu a hraní globálního finančního blackjacku. Čtyři dekády klesajících úrokových sazeb byly pro tuto strategii velkou podporou, protože dluhy bylo možné neustále refinancovat za stále nižší sazby a stále častěji za sazby, které jsou v poměru k tempu růstu peněžní zásoby velmi nízké. Vysoký počet otevřených kapitálových trhů ve stále propojenějším světě navíc umožnil arbitráž mezi jurisdikcemi.

Poté, co se úrokové sazby odrazily od nuly na rozvinutých trzích a mohou začít jít strukturálně stranou namísto permanentně dolů, se účinnost této strategie pravděpodobně sníží. A jak mají vlády po celém světě stále vyšší dluh, jsou stále neschopnější udržet vysoké kladné reálné výnosy po dlouhou dobu, což jim ztěžuje přesvědčivý boj s inflací. Země, které čelí akutním fiskálním problémům, se často obracejí ke kontrole kapitálu, což zhoršuje podmínky pro hru globálního finančního blackjacku. Stávalo se to neustále ve vyspělých zemích od 30. do 70. let 20. století a stále se to děje i v poslední době na různých rozvíjejících se trzích.

„Vysoký veřejný dluh často vyvolává drama nesplácení a restrukturalizace. Dluh se však také snižuje prostřednictvím finanční represe, daně pro držitele dluhopisů a střadatelů prostřednictvím záporných nebo nižších reálných úrokových sazeb. Po 2. světové válce vytvořily kapitálové kontroly a regulační restrikce nucenou účast na vládním dluhu a omezily erozi daňového základu. Finanční represe je nejúspěšnější při likvidaci dluhu, když je doprovázena inflací. Pro vyspělé ekonomiky byly reálné úrokové sazby v letech 1945–1980 záporné ½ času. Průměrné roční úspory úrokových nákladů u vzorku 12 zemí se pohybují v rozmezí od 1 do 5 procent HDP za celé období 1945–1980. Domníváme se, že finanční represe může být opět součástí sady nástrojů nasazených k vypořádání se s nejnovějším nárůstem veřejného dluhu ve vyspělých ekonomikách.“

– Likvidace vládního dluhu, pracovní dokument MMF 2015/007

Geopolitické konflikty pravděpodobně dále přidají bariéry pro volný pohyb kapitálu. Ať už se jedná o kinetické, obchodní nebo finanční války, protože velké skupiny zemí mezi sebou mají stále více napětí pokud jde o strategické zájmy a narážejí na vlastní problémy s fiskální dominancí, potíže v globálním pohybu kapitálu se s vysokou pravděpodobností zvětší. Účinnost strategie finančního blackjacku se tedy pravděpodobně sníží, i když subjekty, které si zablokovaly své dluhy na dlouhou dobu, jsou potenciálně v pozici, kdy z nich budou moci ještě chvíli těžit. Typy investic, které fungovaly dobře během posledních čtyř desetiletí, budou méně pravděpodobně pracovat stejně dobře během příštích čtyř desetiletí. Solidní cyklus stále nižších úrokových sazeb, stále vyšších úrovní soukromého dluhu a stále vyššího zhodnocení akcií pravděpodobně dosáhl meze svých možností a hrozí, že se překlopí do začarovaného kruhu opačným směrem. A v tomto měnícím se prostředí je důležité si uvědomit, že většina investic je špatná. Množství podniků bez páky není dostatečně silné, aby produkovalo výnosy pro pasivní investory, které převyšují státní pokladniční poukázky nebo zlato. Většina nemovitostí bez páky, po započtení údržby, provozu a daní také nedokáže překonat základní aktiva, jako je zlato. Takže v tomto prostředí je důležité buď hledat podniky, které mají trvalé konkurenční výhody (efekty sítě, silné značky, nehmotný majetek, úspory z rozsahu, účast oligopolů atd.), nebo být velmi citlivý na ocenění při nákupu průměrných společností.

Předchozí čtyři dekády pravděpodobně neposkytují dobrý datový soubor pro zpětné testování a vytváření strategií, které by měly fungovat v příštích čtyřech dekádách, protože podmínky budou zřejmě zcela odlišné. Pro investory do akcií a nemovitostí jsou klíčovými poznatky z tohoto článku:

1) neextrapolovat předchozí desetiletí pro budoucí investici a místo toho ji posuzovat s ohledem na diskutované skutečnosti,

2) pokusit se najít sektory, které mohou generovat nadměrné výnosy a

3) hledat společnosti, které jsou dlouhodobě pákově uchyceny nebo jsou jinak stále schopny hrát tuto arbitrážní hru do budoucna v obtížnějším prostředí.

Navíc se v tomto kontextu stávají tvrdé peníze důležitou alternativou a stojí za to seriózně zvážit, jakou část portfolia jim věnovat.

Tolik z článku Lyn Alden, který si můžete celý přečíst zde: https://www.lynalden.com/most-investments-are-bad/