Riziko bezpečné investice

Včera vydala Bank of America svou čtvrtletní zprávu o hospodaření. A podle jejích finančních výkazů v současné době sedí tato banka na čistých nerealizovaných ztrátách z dluhopisů ve výši 112 miliard USD. Přesto měla Bank of America tu drzost prohlásit, že jejich „bilance zůstala silná“ po celý rok 2024. Opravdu zábavné. Vážně si banksteři myslí, že si nikdo nevšimne ztráty ve výši 112 miliard dolarů, tedy téměř 57 % kmenového kapitálu banky?

Mimochodem, stejným způsobem zkrachovala banka Silicon Valley v roce 2023. Během pandemie, kdy byly úrokové sazby v podstatě nulové, SVB investovala více než 100 miliard dolarů z peněz svých zákazníků do amerických vládních dluhopisů – údajně nejbezpečnějších aktiv na světě. Co by se mohlo pokazit? Jenže se ukazuje, že i americké státní dluhopisy jsou nestálé a rizikové. Jen pro osvěžení paměti: pokud koupíte dluhopisy a pak úrokové sazby vzrostou, hodnota vašich dluhopisů klesá. V případě Silicon Valley Bank proběhly velké nákupy, když sazby byly kolem nuly. Poté v roce 2022 šly poměrně rychle na 4 % a ztráta na dluhopisech vymazala veškeré kapitálové rezervy, čímž se Silicon Valley Bank dostala do platební neschopnosti.

Bank of America udělala totéž: nakoupila federální dluhopisy v hodnotě stovek miliard dolarů během pandemie, kdy byly úrokové sazby na historických minimech a ceny naopak na historických maximech. Úrokové sazby jsou nyní výrazně vyšší, než byly v roce 2020 a 2021. Proto se hodnota dluhopisů Bank of America propadla o neuvěřitelných 112 miliard dolarů. Přitom průměrný „společný akcionářský kapitál“ BOA, který je kritickým měřítkem její kapitálové bezpečnosti, činí pouze 197 miliard dolarů. Jinými slovy, ztráta na dluhopisech tvoří téměř 57 % této základní kapitálové rezervy.

Na obrázku níže vidíme propad ceny dlouhodobých amerických vládních dluhopisů (ETF TLT, treasuries 20 let a více), který v období od roku 2020 doteď činí něco kolem 50%. Po krátkém oživení v polovině minulého roku jsme od září svědky dalšího poklesu a cena nyní osciluje v obchodím rozpětí $82 - $100.

To není izolovaný problém Bank of America, jen jejich průšvih je shodou okolností největší. Ještě v prosinci FDIC odhadoval celkové nerealizované ztráty z dluhopisů v celém bankovním sektoru USA na zhruba půl bilionu dolarů. Vzhledem k tomu, že výnosy dluhopisů od té doby dále vzrostly, ztráty na dluhopisech napříč americkými bankami se jen zhoršily. A tak mnohé americké banky se stejně jako SVB kvůli tomu dostaly do platební neschopnosti. Další, jako Bank of America, sedí na obrovských nerealizovaných ztrátách. (Pokud se chcete sami přesvědčit, College of Business na Floridské atlantické univerzitě dala dohromady seznam nazvaný „Bankovní iniciativa“, která sleduje expozici každé banky vůči nerealizovaným ztrátám z dluhopisů: https://business.fau.edu/departments/finance/banking-initiative/unrealized-losses-investment-securities/?inf_contact_key=b4ebe06b523d3a1fabeb9e220c975def34bc1cc172df786974c5dfeac18f0bfe .)

Abychom ale byli spravedliví, existuje spousta finančních ústavů v dobrém stavu. Obecně málo efektivní jsou velké banky; většinou mají žalostné služby a velkou byrokracii nebo páchají úmyslné podvody, jako v případě Wells Fargo. Ale je třeba říci, že například JP Morgan má solidní bilanci. A existuje řada dalších, kdož nejsou vystaveni těžkým ztrátám na trhu státních dluhopisů. Přesto je jasné, že velké množství bank v USA, velkých i malých, tiše panikaří a modlí se za nižší úrokové sazby.

Ty by pro ně problém vyřešily zvýšením hodnoty jejich dluhopisových portfolií, snížením nerealizovaných ztrát a rizika kapitálové krize nebo dokonce insolvence. Federální rezervní systém si je toho velmi dobře vědom. A je to jeden z důvodů, proč se FED posledních několik měsíců snaží stlačit úrokové sazby. Ve skutečnosti centrální banka třikrát snížila svou základní úrokovou míru, na každém ze svých tří posledních zasedání, i když inflace je stále na vzestupu. Bohužel pro FED a pro tyto problémové banky dluhopisový trh neposlouchá. V září, kdy FED začal s poklesem úroků, byl výnos 10letého státního dluhopisu pouze 3,59 %. Od té doby, i když se centrální banka pokusila snížit sazby už třikrát, výnosy dluhopisů vzrostly a před několika dny dosáhly maxima 4,89 %. Je tedy zřejmé, že FED zcela ztratil kontrolu nad dluhopisovým trhem.

Bývaly doby, kdy šéf centrální banky dokázal pohnout situací několika dobře zvolenými slovy v jinak nudném projevu. Předseda FEDu v 90. letech Alan Greenspan byl legendární svými záhadnými výroky, nad kterými upadali do mdlob akcioví i dluhopisoví investoři. Ale je jasné, že FED prostě nemá stejnou sílu jako kdysi. I když aktivně snižuje své vlastní úrokové sazby, trh je nenásleduje. A to je pro tyto problémové banky obrovská potíž.

Hlavním viníkem je zde samozřejmě federální vláda. Každý rok hospodaří s deficitem mnoha bilionů dolarů a ministerstvo financí musí kvůli jeho financování vydat nové dluhopisy. Rostoucí výnosy jsou jednoduše otázkou nabídky a poptávky. Nabídka vládního dluhu se díky nezodpovědnému utrácení neustále zvyšuje ohromujícím tempem. Naopak poptávka po amerických státních dluhopisech ze strany investorů, podniků, zahraničních vlád a zahraničních centrálních bank dlouhodobě slábne. Přirozeným výsledkem tohoto nepoměru je růst výnosů treasuries. A samozřejmě sazby hypoték, kreditních karet a ostatních dluhových instrumentů rostou také.

V podstatě existují pouze dva způsoby, jak mohou úrokové sazby klesnout. Za prvé, FED zasáhne přímo na trhu. To znamená, že „vytiskne“ biliony dolarů a použije na nákup vládních dluhopisů. To by vytvořilo umělou poptávku a snížilo úrokové sazby. Udělali to ostatně již dříve: po finanční krizi v roce 2008 a znovu po COVIDu. Říkají tomu kvantitativní uvolňování. A bohužel, jak svět zjistil po roce 2021, uvolňování v tak ohromných kvantech způsobuje vysokou inflaci. Druhá možnost je mnohem obtížnější. Vyžaduje od politiků ve Washingtonu, aby sebrali odvahu a vůli učinit obtížná rozhodnutí a snížili výdaje. V kombinaci s přepracováním řady zákonů a obnovením kapitalismu, což by silně podpořilo ekonomický růst a federální daňové příjmy, by se rozpočtový deficit a státní dluh mohly skutečně dostat pod kontrolu. A to by přirozeně snížilo úrokové sazby.

Druhá varianta je jednoznačně lepší, protože vytváří největší prosperitu pro všechny. Ovšem něco takového nikdy nebylo a není záměrem politiků, nebo alespoň jejich valné většiny. Mnohem pravděpodobnější je první možnost, což je hlavním důvodem, proč má i nadále takový smysl vlastnit reálná aktiva jako zajištění proti budoucí inflaci.

Tolik výtah z článku Jamese Hickmana uveřejněném v newsletteru SchiffSovereign.

Americký vládní dluh činí přes 36 bilionů dolarů, což je cca 122% jejich HDP. K tomu je třeba ještě přičíst nějakých cca 226 bilionů takzvaných nekrytých závazků, tedy budoucí penze státních a municipálních zaměstnanců a také krytí mandatorních zdravotních a sociálních služeb. Nad výslednou sumou se prostě tají dech. I kdyby se politici proti všem svým instinktům rozhodli hned zítra přestat rozhazovat peníze zabavené produktivní části společnosti, hmatatelné výsledky by byly v nedohlednu. Rozhodně ne v tomto ani příštím volebním období...

V Česku se sice k těmto sumám neblížíme ani řádově, ovšem vzhledem k naší velikosti je to i tak na pováženou. Posuďte sami:

- Vládní dluh 3,228 bilionu Kč

- Poměr vládního dluhu k HDP 44%

- Schodek státního rozpočtu 260 miliard Kč

- Vládní výdaje vzhledem k HDP 44%

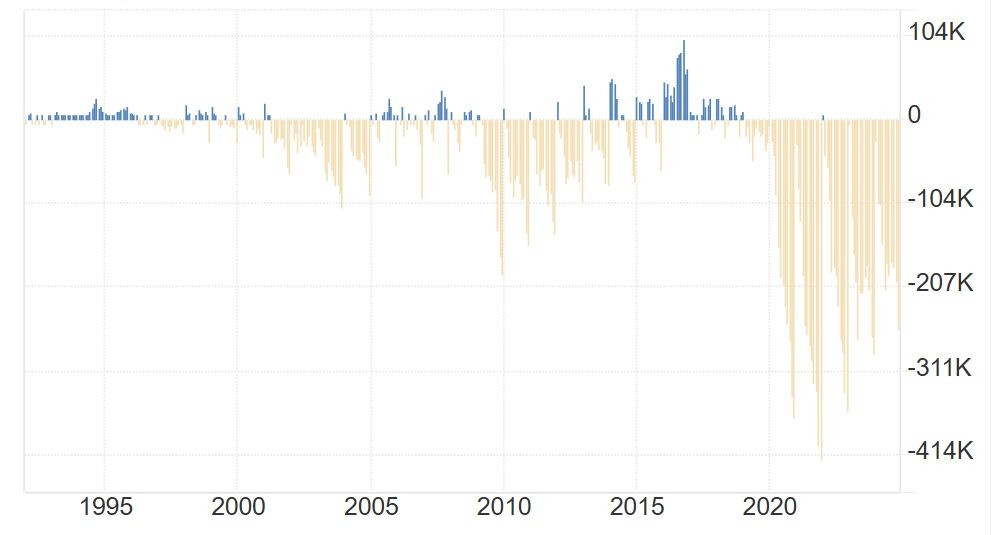

V posledních letech nejenže stojíme jednou nohou v socialismu, když vládní výdaje tvoří téměř polovinu HDP, ale schodek rozpočtu dál utěšeně narůstá:

https://tradingeconomics.com/czech-republic/government-budget-value

A co pro nás z toho všeho plyne? Můžeme se těšit, že naše aktuálně snesitelná inflace kolem 3% se v blízké budoucnosti opět zvýší díky nárůstu peněžní zásoby jak u nás doma, tak ve světové rezervní měně. Investiční strategie by na tento fakt měla brát zřetel.