Směřování k extrému

Tail risk je forma portfoliového rizika, která znamená, že možnost pohybu investice o více než tři standardní odchylky od průměru je větší než pravděpodobnost normální distribuce.

Formy enormního rizika, které leží před námi, jsou matoucí. Můžeme si dovolit vyšinutou měnovou politiku a enormní fiskální intervence. Můžeme připustit divoké spekulace uprostřed historicky extrémních ocenění. Dokážeme si udržet strategickou flexibilitu, a to i uprostřed vysokých cen tím, že budeme reagovat na změny v uniformitě nebo divergenci vnitřních trhů. Nejsou nutné žádné předpovědi. Stále jsem přesvědčen, že pokud by investoři měli s něčím počítat, pak tedy s významnými ztrátami v indexu S&P 500 po dokončení tohoto cyklu.

V současnosti odhadujeme, že k obnovení očekávaných 10letých celkových výnosů S&P 500 na stejnou úroveň jako výnosy 10letých státních dluhopisů by byla nutný tržní propad ve výši nějakých -30 %; asi -55 %, aby se očekávaný celkový výnos S&P 500 dostal na historicky běžnou 5% prémii nad výnosy státních pokladničních poukázek; přibližně -60 %, aby se odhadovaný celkový výnos S&P 500 za 10 let dostal na historicky běžnou úroveň 10 % ročně.

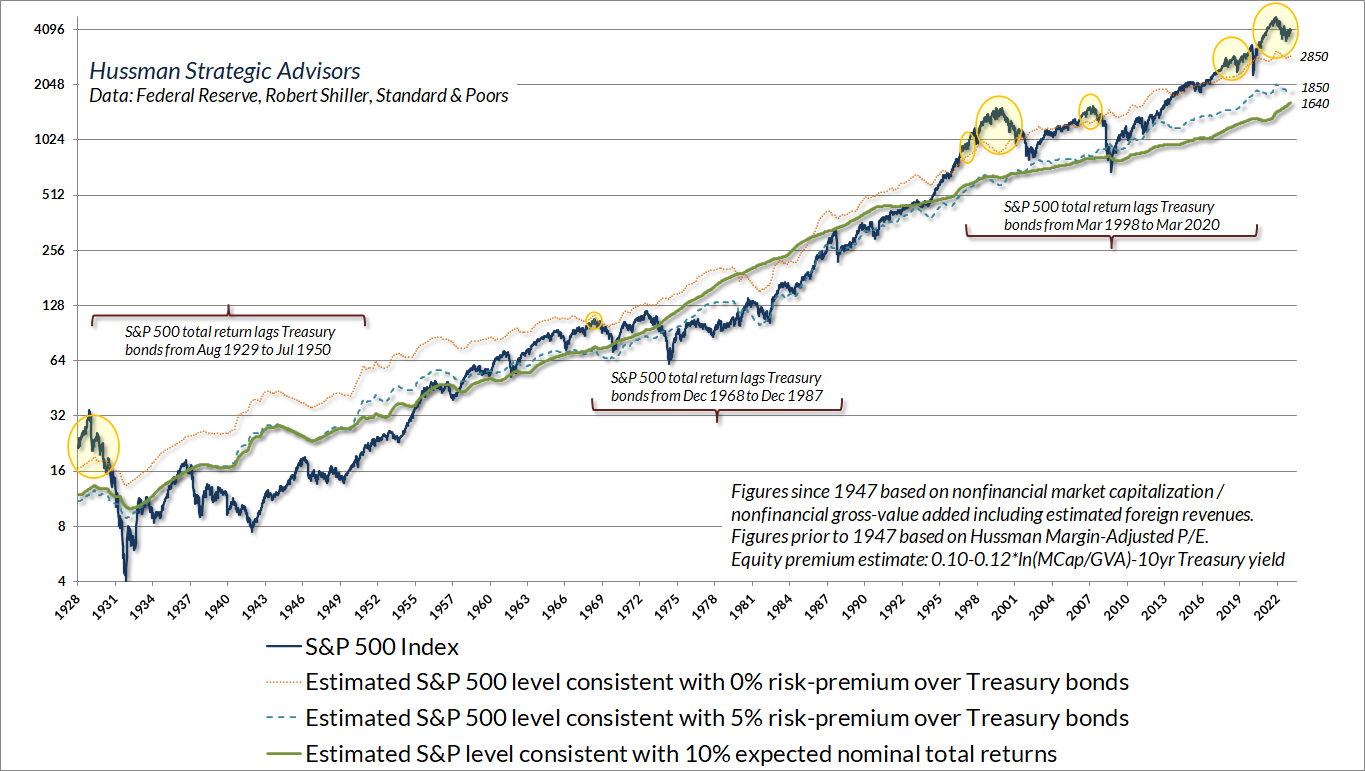

Níže uvedená tabulka může nabídnout představu, jak daleko jsme se dostali od „normálních“ poměrů. Zelená čára ukazuje úroveň S&P 500, kterou spojujeme s běžnými očekávanými výnosy v průměru 10 % ročně. Modrá tečkovaná čára je úroveň, kterou spojujeme s historicky normálním 5% prémiovým výnosem nad výnosy státních pokladničních poukázek, a oranžová tečkovaná čára ukazuje úroveň S&P 500, kterou odpovídá desetiletým výnosům akcií stejných jako výnosy 10letých státních dluhopisů. Žluté bubliny ukazují období, kdy náš 10letý odhad celkových výnosů S&P 500 byl pod převládajícím výnosem 10letých státních dluhopisů.

Z hlediska ocenění by nemělo být překvapivé, že celkový výnos S&P 500 zaostával za celkovým výnosem státních dluhopisů od srpna 1929 do července 1950, od prosince 1968 do prosince 1987 a od března 1998 do března 2020. Akcie ne vždy překonávají dluhopisy a počáteční ocenění pomáhá určit, kdy pravděpodobně nebudou.

Záměrně používám výraz „běžné“ k popisu potenciálních tržních ztrát ve výši -30 %, -55 % a -60 %, protože žádný z těchto odhadů nelze považovat za nejhorší scénáře. Historicky se tržní cykly obvykle propadají do bodu, kdy se budoucí celkové výnosy indexu S&P 500 obnoví na vyšší hodnotu z 10% nominálního výnosu nebo 2% nad státní dluhopisy, takže se přikláním k očekávání -60% výsledku. Věřím, že je to nejen možné, ale i pravděpodobné.

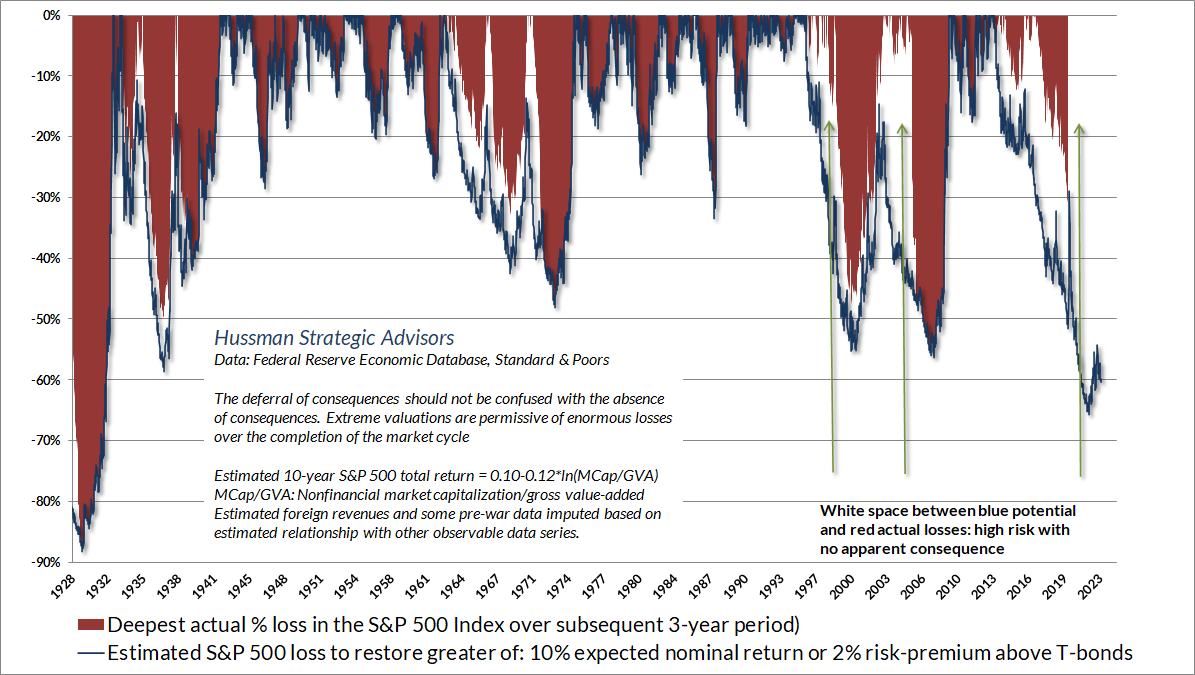

Snad si myslíte, že celý tento úvod je absurdní a že odhady potenciálního poklesu jsou nevěrohodné. Níže uvedený graf ukazuje, jak spolehlivá byla ocenění a jak souvisela se skutečnými následnými ztrátami po dokončení tržních cyklů v historii. Je důležité si všimnout, že modré „kelímky“ nejsou vždy okamžitě naplněny červeným inkoustem. Spekulativní tržní cykly často zahrnují rozšířená období s extrémními oceněními, které se pak stávají ještě extrémnějšími bez zjevných následků. Přesto je odložení následků velmi odlišné od absence následků.

V následující diskusi prozkoumáme valuace, ziskové marže, úrokové sazby, měnovou politiku, růst a složení indexu S&P 500. Je to důležité, protože tohle všechno bylo použito jako důvody „ospravedlnění“ dnešních zvýšených valuací, přičemž všechny tyto důvody jsou problematické. Začneme aktualizovanými grafy a diskusí o našich klíčových ukazatelích ocenění a vnitřních ukazatelích trhu. V návaznosti na to vývoj grafů dekonstruuje řadu doporučení založených na pocitech, které Wall Street opakuje investorům. Analýza možná také odpoví na vaše vlastní otázky, zejména ohledně ziskových marží a vlivu mega cap akcií.

V následující diskusi prozkoumáme valuace, ziskové marže, úrokové sazby, měnovou politiku, růst a složení indexu S&P 500. Je to důležité, protože tohle všechno bylo použito jako důvody „ospravedlnění“ dnešních zvýšených valuací, přičemž všechny tyto důvody jsou problematické. Začneme aktualizovanými grafy a diskusí o našich klíčových ukazatelích ocenění a vnitřních ukazatelích trhu. V návaznosti na to vývoj grafů dekonstruuje řadu doporučení založených na pocitech, které Wall Street opakuje investorům. Analýza možná také odpoví na vaše vlastní otázky, zejména ohledně ziskových marží a vlivu mega cap akcií.

Je nezbytné hned na začátku zdůraznit, že nic v naší disciplíně analýzy trhu se nespoléhá na to, že by se oceňování mohlo přiblížit k jejich historickým normám. Naším úkolem je sladit investiční výhled s měřitelnými a pozorovatelnými tržními podmínkami, zejména s oceněními a vnitřními informacemi trhu. S jednou důležitou poznámkou: je to stejná disciplína, která nám umožnila procházet desetiletími předchozích tržních cyklů, včetně technologických a hypotečních bublin a jejich následných kolapsů (ne každý si pamatuje, že jsem byl na počátku 90. let pákovým „osamělým zuřivým býkem“).

Nejdůležitější změnou je to, že desetiletí politiky nulových úrokových sazeb nás donutilo opustit spoléhání se na určité „limity“ spekulací, které byly spolehlivé ve všech předchozích cyklech. Moje nesprávné přesvědčení, že spekulace mají své hranice, se stalo škodlivým uprostřed bezuzdné expanze likvidity s nulovým úrokem ze strany Federálního rezervního systému. Ocenění a vnitřní hodnota zůstávají základními prvky našeho přístupu, ale již nemůžeme být tlačeni ke zdi „limitů“. Bezohledný nebo ne, Fed si může dělat co chce. Budeme v pohodě.

Ocenění informují o našich očekáváních dlouhodobých tržních výnosů a našich odhadech tržních ztrát po dokončení daného tržního cyklu. Pokud by však bohaté valuace samy o sobě stačily k tomu, aby trh srazily dolů, nikdy bychom nemohli dosáhnout krajností pozorovaných v roce 1929, 2000 nebo na začátku roku 2022. Tržní výsledky v kratších segmentech cyklu jsou řízeny psychologií investorů. Dnešní extrémní ceny odrážejí desetiletí spekulací s cílem získat výnos za každou cenu. Samotná vysoká cena nestačí ke korekci trhu.

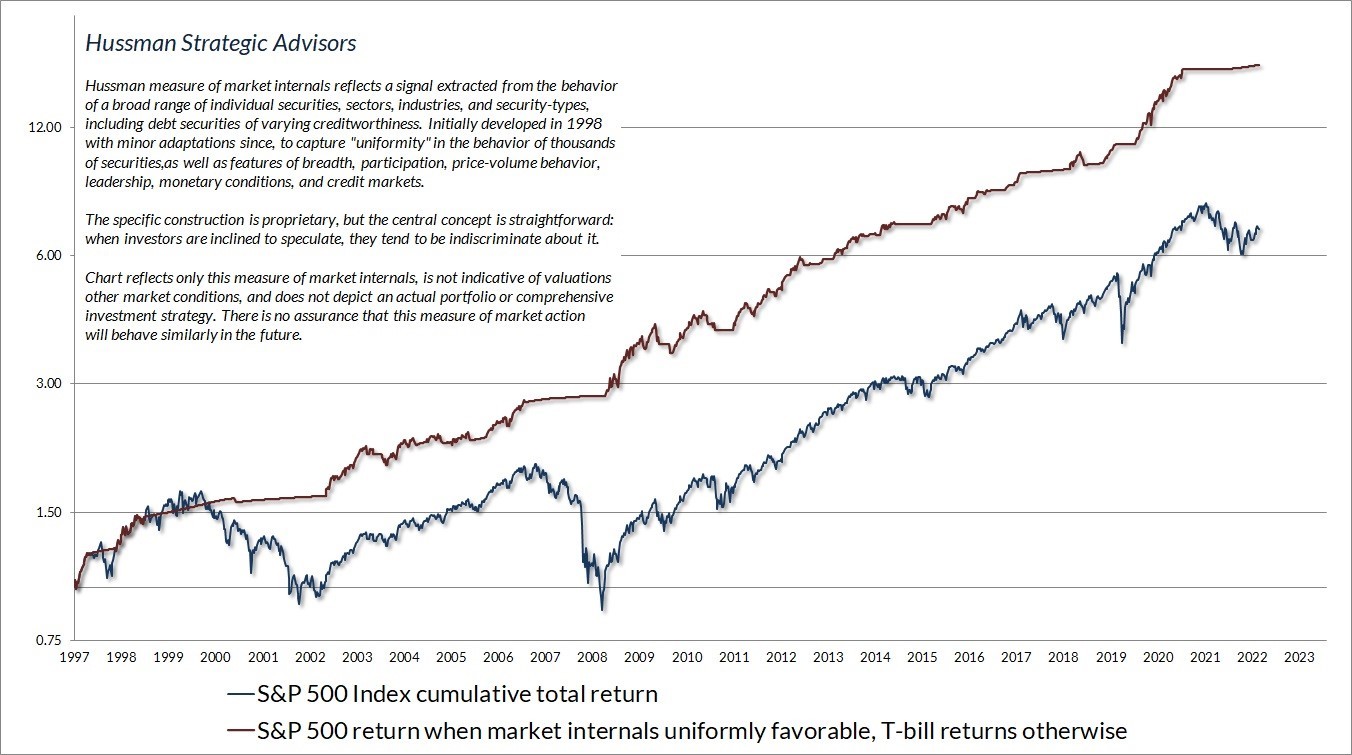

Padací dveře se otevřou, když se k bohatým valuacím připojí averze k riziku. Zjistili jsme, že spekulativní psychologie a odpor k riziku se nejlépe měří podle uniformity nebo divergence vnitřních trhů v tisících jednotlivých akcií, odvětví, sektorů a typů cenných papírů, včetně dluhových cenných papírů různé bonity. Když jsou investoři nakloněni spekulacím, bývají v tom nevybíraví. Naproti tomu zhoršení a divergence vnitřních poměrů trhů jsou charakteristickým znakem vznikající averze k riziku.

Naše primární měření interních poměrů trhů jsme zavedli v roce 1998, od té doby jsme provedli pouze drobné úpravy. Níže uvedený graf znázorňuje kumulativní celkovou návratnost S&P 500 v obdobích, kdy byly naše ukazatele příznivé a narůstaly úroky ze státních pokladničních poukázek. Graf je historický, nepředstavuje žádné investiční portfolio, neodráží ocenění ani jiné rysy našeho investičního přístupu a není zárukou budoucích výsledků.

Ačkoli některé posuny ve vnitřních částech trhu jsou krátkodobá „napěnění“ a některé změny přetrvávají déle než rok, je typické, že se vnitřní části trhu posouvají přibližně dvakrát ročně. Nepoužíváme interní prvky ve snaze „načasovat“ nebo „zachytit“ krátkodobé výkyvy. Spíše se tato data nejlépe využijí jako měřítko spekulativního chování investorů oproti chování investorů averzních k riziku a my reagujeme na posuny v kombinaci s oceněním a také na další užitečné, i když méně zásadní úvahy.

Když jsme před několika lety opustili naše spoléhání se na historické „limity“ spekulací, dali jsme zvýšenou prioritu vnitřní divergenci trhů. To by mělo být stále patrnější od roku 2019. Takže i když níže zkoumáme riziko kolapsu trhu o -60 %, mějte na paměti, že valuace jsou pouze součástí naší investiční disciplíny. Pokud se investoři přesunou zpět ke spekulativní psychologii, budou vnitřní prvky trhu zachovávat naši flexibilitu, a to i v nepravděpodobném případě, že by ocenění zůstalo na neurčito zvýšené.

Když jsme před několika lety opustili naše spoléhání se na historické „limity“ spekulací, dali jsme zvýšenou prioritu vnitřní divergenci trhů. To by mělo být stále patrnější od roku 2019. Takže i když níže zkoumáme riziko kolapsu trhu o -60 %, mějte na paměti, že valuace jsou pouze součástí naší investiční disciplíny. Pokud se investoři přesunou zpět ke spekulativní psychologii, budou vnitřní prvky trhu zachovávat naši flexibilitu, a to i v nepravděpodobném případě, že by ocenění zůstalo na neurčito zvýšené.

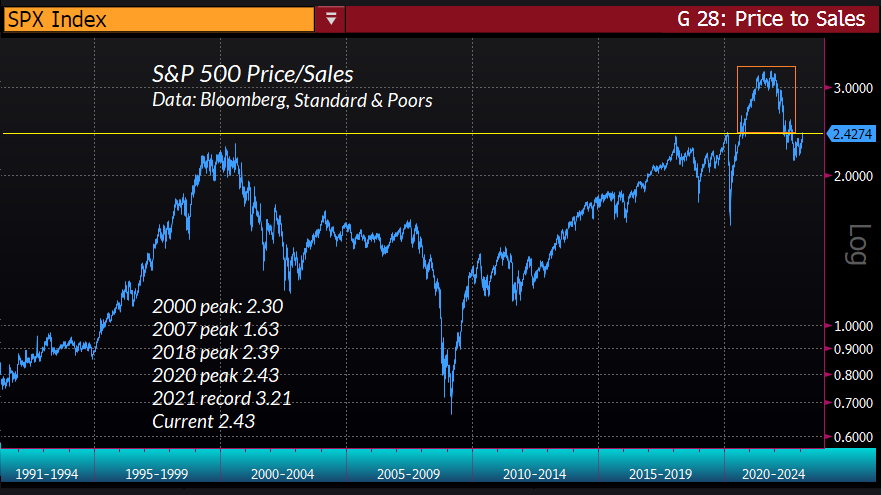

Bylo by lákavé si představit, že pokles trhu v roce 2022 odstranil nadhodnocení způsobené desetiletím spekulací, takže trh stojí na začátku nového a udržitelného býčího trhu. Ovšem z hlediska ocenění ukazuje graf níže současnou realitu. Pokles v roce 2022 neudělal nic jiného, než odstranil nejextrémnější výstřelky, ale ponechal násobek ceny/prodeje indexu S&P 500 nad úrovní, které dosáhl na vrcholu bubliny v roce 2000, a na stejné úrovni pozorované při vrcholech trhu v letech 2018 a 2020. Očekávat odsud další expanzi trhu je totéž, jako považovat oblast v červeném rámečku jako „novou normu“ a zbavit se veškeré historie trhu do konce roku 2020.

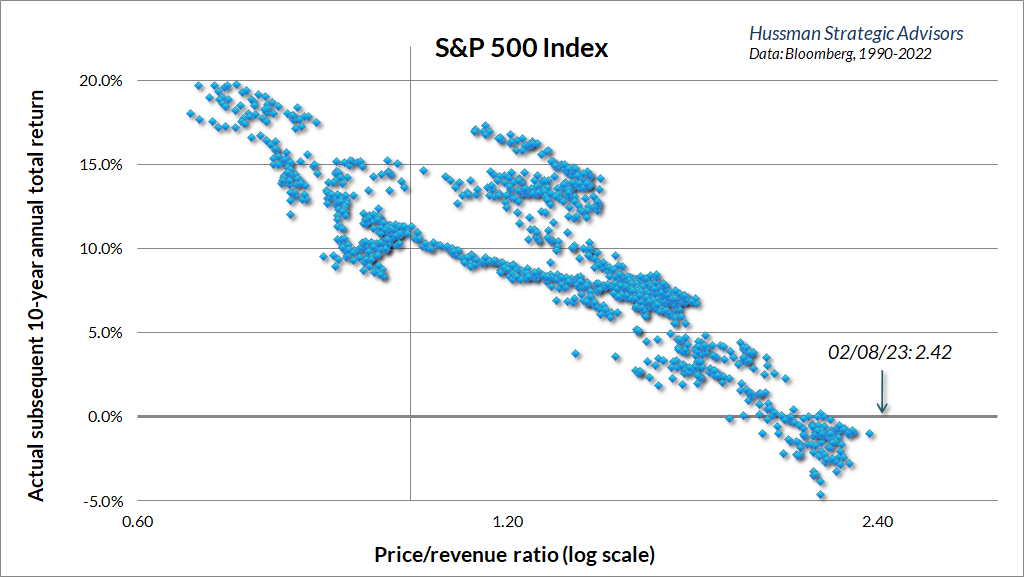

Níže uvedený graf ukazuje vztah mezi poměrem cena/výnos S&P 500 a skutečnými následnými desetiletými výnosy indexu S&P 500 v poměrně nedávných datech od roku 1990 do současnosti.

Níže uvedený graf ukazuje vztah mezi poměrem cena/výnos S&P 500 a skutečnými následnými desetiletými výnosy indexu S&P 500 v poměrně nedávných datech od roku 1990 do současnosti.

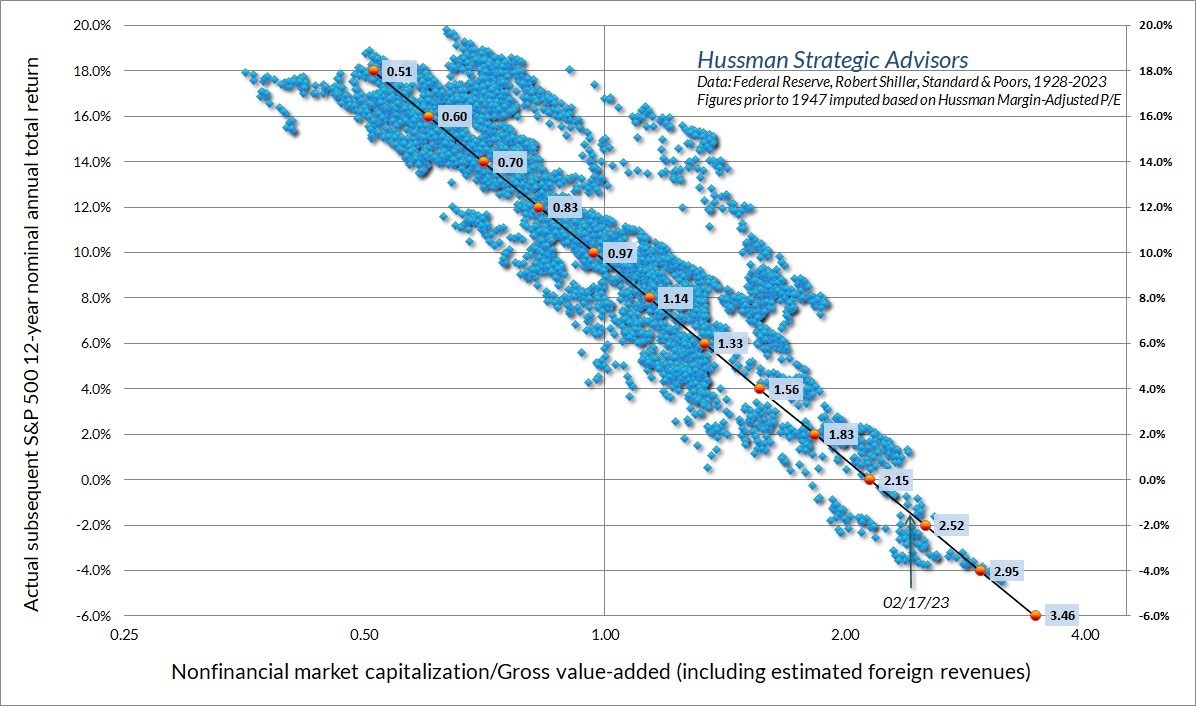

Další graf odráží rozsáhlejší údaje od roku 1928 do současnosti. MarketCap/GVA je poměr nefinanční tržní kapitalizace k hrubé přidané hodnotě společností, včetně odhadovaných zahraničních výnosů – naše nejspolehlivější oceňovací měřítko, založené na jeho korelaci se skutečnými následnými tržními výnosy v tržních cyklech napříč historií. Oranžové body ukazují MarketCap/GVA na logaritmickém měřítku oproti skutečným následným 12letým celkovým výnosům S&P 500. V současné době zůstává naše očekávání ohledně 12letých tržních výnosů negativní.

Další graf odráží rozsáhlejší údaje od roku 1928 do současnosti. MarketCap/GVA je poměr nefinanční tržní kapitalizace k hrubé přidané hodnotě společností, včetně odhadovaných zahraničních výnosů – naše nejspolehlivější oceňovací měřítko, založené na jeho korelaci se skutečnými následnými tržními výnosy v tržních cyklech napříč historií. Oranžové body ukazují MarketCap/GVA na logaritmickém měřítku oproti skutečným následným 12letým celkovým výnosům S&P 500. V současné době zůstává naše očekávání ohledně 12letých tržních výnosů negativní.

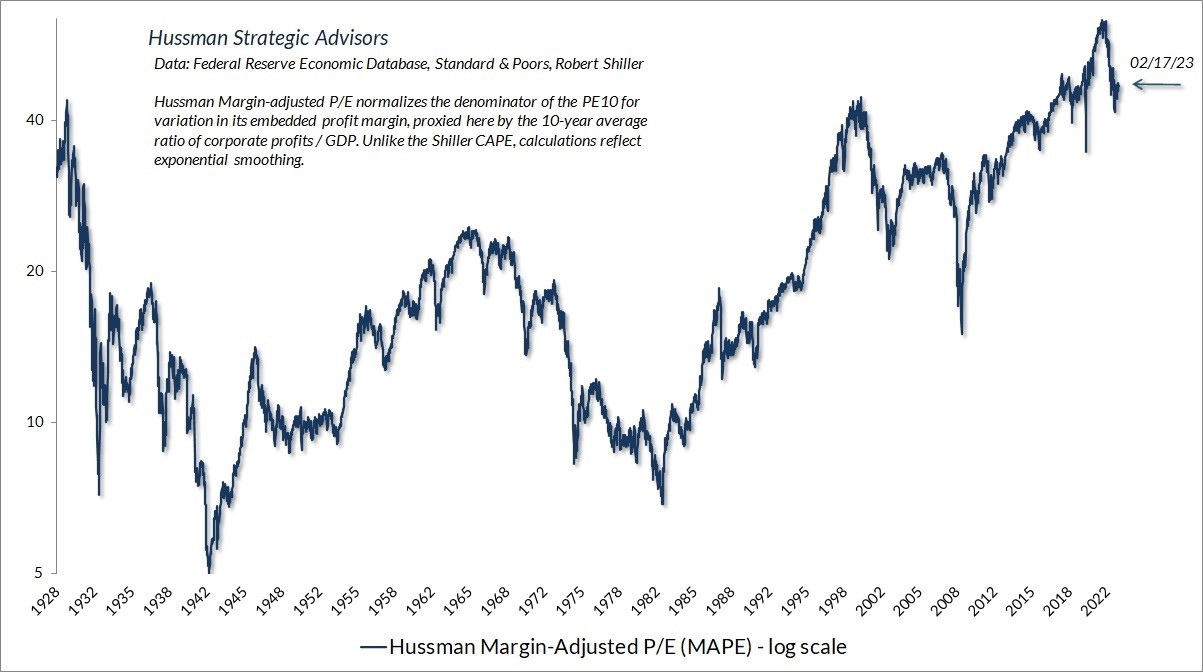

Není divu, že výše uvedený graf vypadá podobně jako rozptyl pro poměr cena/prodej S&P 500. Naše nejspolehlivější měřítka ocenění, včetně MarketCap/GVA a našeho P/E upraveného o marži (MAPE), jsou jen širším zobrazením téhož.

Není divu, že výše uvedený graf vypadá podobně jako rozptyl pro poměr cena/prodej S&P 500. Naše nejspolehlivější měřítka ocenění, včetně MarketCap/GVA a našeho P/E upraveného o marži (MAPE), jsou jen širším zobrazením téhož.

Brzy se dostaneme ke otázce „no a co marže?“, ale skutečnost, že vztah mezi oceněními a výnosy zůstal stabilní po celé století tržních cyklů, by vám již měla naznačovat, že ospravedlnění vysokých ocenění na základě zvýšených ziskových marží je problematické. Ti, kteří trvají na oceňování akcií pomocí násobků ceny/výnosu, by měli pochopit, že kombinace vysokých ziskových marží a vysokých poměrů P/E bývá katastrofální.

Brzy se dostaneme ke otázce „no a co marže?“, ale skutečnost, že vztah mezi oceněními a výnosy zůstal stabilní po celé století tržních cyklů, by vám již měla naznačovat, že ospravedlnění vysokých ocenění na základě zvýšených ziskových marží je problematické. Ti, kteří trvají na oceňování akcií pomocí násobků ceny/výnosu, by měli pochopit, že kombinace vysokých ziskových marží a vysokých poměrů P/E bývá katastrofální.

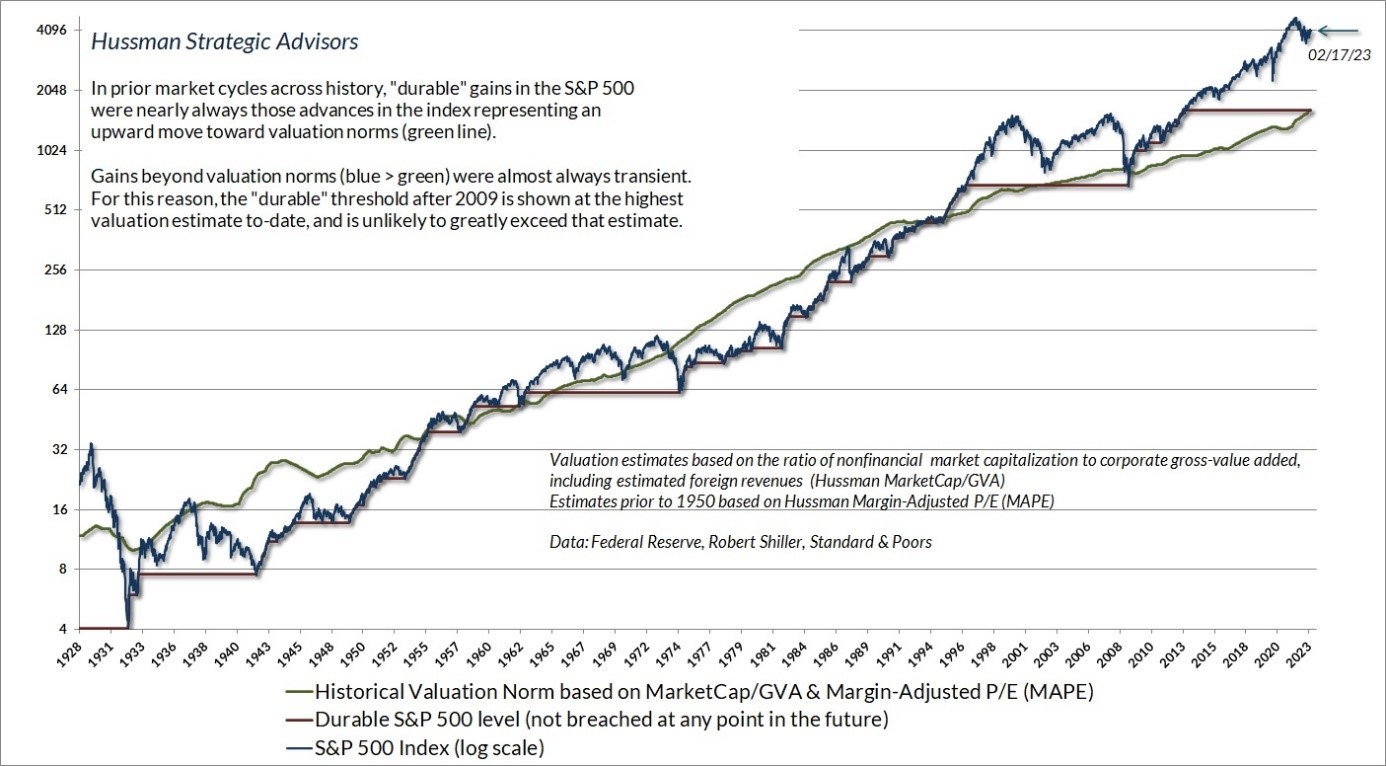

Zelená čára v níže uvedeném grafu ukazuje úroveň S&P 500, která byla spojena s historicky běžným dlouhodobým výnosem kolem 10 % ročně. Modrá čára ukazuje index S&P 500 a červený „schod“ ukazuje úrovně S&P 500, které se ukázaly jako „trvanlivé“ v tom smyslu, že nebyly porušeny při následných poklesech trhu. Všimněte si, že příklony v indexu S&P 500 směrem k zelené oceňovací normě bývají trvalé, zatímco odklony daleko za zelenou oceňovací normu bývají přechodné. Ve skutečnosti nevíme, jaká bude současná „trvanlivá“ úroveň, ale na základě historických zkušeností je nastavena na současnou hodnotu této zelené oceňovací normy.

Zelená čára v níže uvedeném grafu ukazuje úroveň S&P 500, která byla spojena s historicky běžným dlouhodobým výnosem kolem 10 % ročně. Modrá čára ukazuje index S&P 500 a červený „schod“ ukazuje úrovně S&P 500, které se ukázaly jako „trvanlivé“ v tom smyslu, že nebyly porušeny při následných poklesech trhu. Všimněte si, že příklony v indexu S&P 500 směrem k zelené oceňovací normě bývají trvalé, zatímco odklony daleko za zelenou oceňovací normu bývají přechodné. Ve skutečnosti nevíme, jaká bude současná „trvanlivá“ úroveň, ale na základě historických zkušeností je nastavena na současnou hodnotu této zelené oceňovací normy.

Jak jsem pozoroval během technologické bubliny a také těsně před globální finanční krizí, tyto historické normy mají tendenci poskytovat užitečné odhady potenciálního rizika poklesu trhu po dokončení jakéhokoli daného tržního cyklu. I když se nám zdá, že měření jako MarketCap/GVA, MAPE a dokonce i cena/výnos jsou spolehlivější než měření založená na výdělcích, hlavním hlediskem pro jakýkoli poměr ocenění je vybrat jmenovatele, který je reprezentativní a úměrný velmi, velmi dlouhodobému tok peněz. Dokonce i Shiller Cyclically-Adjusted P/E (CAPE) odvádí v tomto ohledu užitečnou práci.

Jak jsem pozoroval během technologické bubliny a také těsně před globální finanční krizí, tyto historické normy mají tendenci poskytovat užitečné odhady potenciálního rizika poklesu trhu po dokončení jakéhokoli daného tržního cyklu. I když se nám zdá, že měření jako MarketCap/GVA, MAPE a dokonce i cena/výnos jsou spolehlivější než měření založená na výdělcích, hlavním hlediskem pro jakýkoli poměr ocenění je vybrat jmenovatele, který je reprezentativní a úměrný velmi, velmi dlouhodobému tok peněz. Dokonce i Shiller Cyclically-Adjusted P/E (CAPE) odvádí v tomto ohledu užitečnou práci.

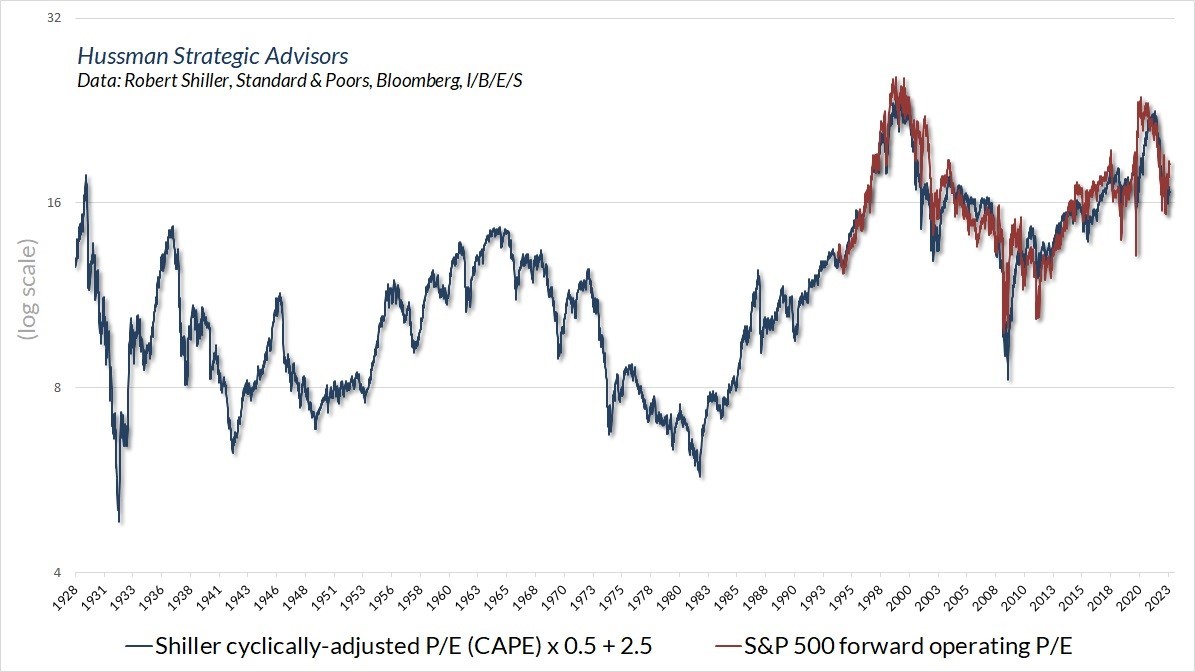

Mezitím to nejlepší, co můžeme říci o odhadech budoucích provozních zisků na rok dopředu, je že analytici mají tendenci dívat se za krátkodobé ekonomické výkyvy, díky čemuž jsou budoucí zisky méně kolísavé než meziroční vykazované zisky. Bohužel, budoucí provozní zisky se staly populárními na Wall Street až na počátku 80. let. Jak jsem si všiml v roce 2007 před globální finanční krizí, zdá se, že investoři jsou ochotni tolerovat extrémně zvýšené násobky ceny k budoucím provozním ziskům, protože si ani neuvědomují, jak zvýšené tyto násobky jsou.

V tomto bodě se ukazuje, že násobek cen/forwardových zisků a Shiller CAPE (který má mnohem delší historii) spolu dobře korelují. Na základě odhadovaného vztahu mezi těmito dvěma je snadné vidět, že historicky „normální“ úroveň pro násobek ceny a budoucích provozních zisků S&P 500 je pouze asi 11.

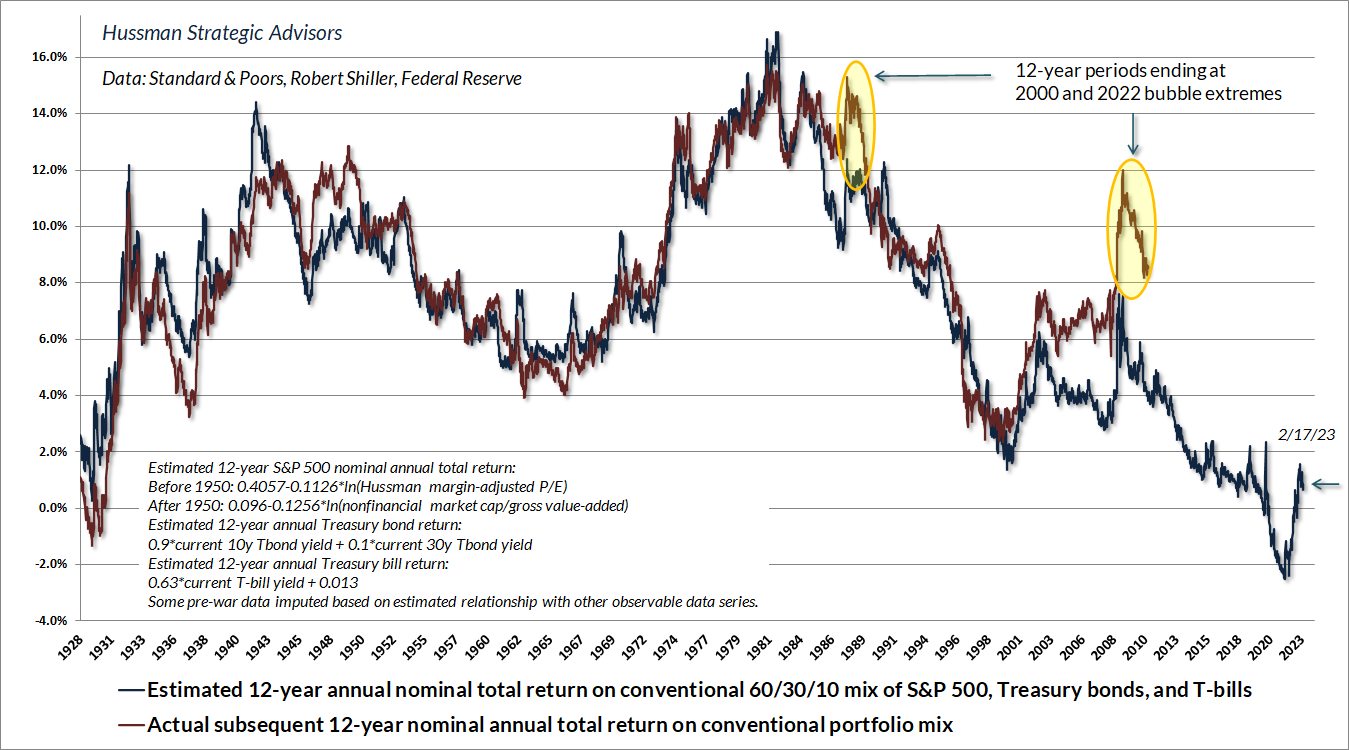

Níže uvedený graf ukazuje náš odhad pravděpodobných 12letých průměrných ročních celkových výnosů pro pasivní investiční portfolio alokované 60 % do S&P 500, 30 % do státních dluhopisů a 10 % do státních pokladničních poukázek. V současnosti je tento odhad nižší než 1 % ročně. Netřeba dodávat, že dáváme přednost hodnotově orientované a zajištěné investici. Nejlepší příležitosti porovnáním výnos/riziko se obvykle objeví, když se k podstatnému ústupu v ocenění připojí zlepšení jednotnosti vnitřních trhů. V současné době nepozorujeme ani jedno.

Níže uvedený graf ukazuje náš odhad pravděpodobných 12letých průměrných ročních celkových výnosů pro pasivní investiční portfolio alokované 60 % do S&P 500, 30 % do státních dluhopisů a 10 % do státních pokladničních poukázek. V současnosti je tento odhad nižší než 1 % ročně. Netřeba dodávat, že dáváme přednost hodnotově orientované a zajištěné investici. Nejlepší příležitosti porovnáním výnos/riziko se obvykle objeví, když se k podstatnému ústupu v ocenění připojí zlepšení jednotnosti vnitřních trhů. V současné době nepozorujeme ani jedno.

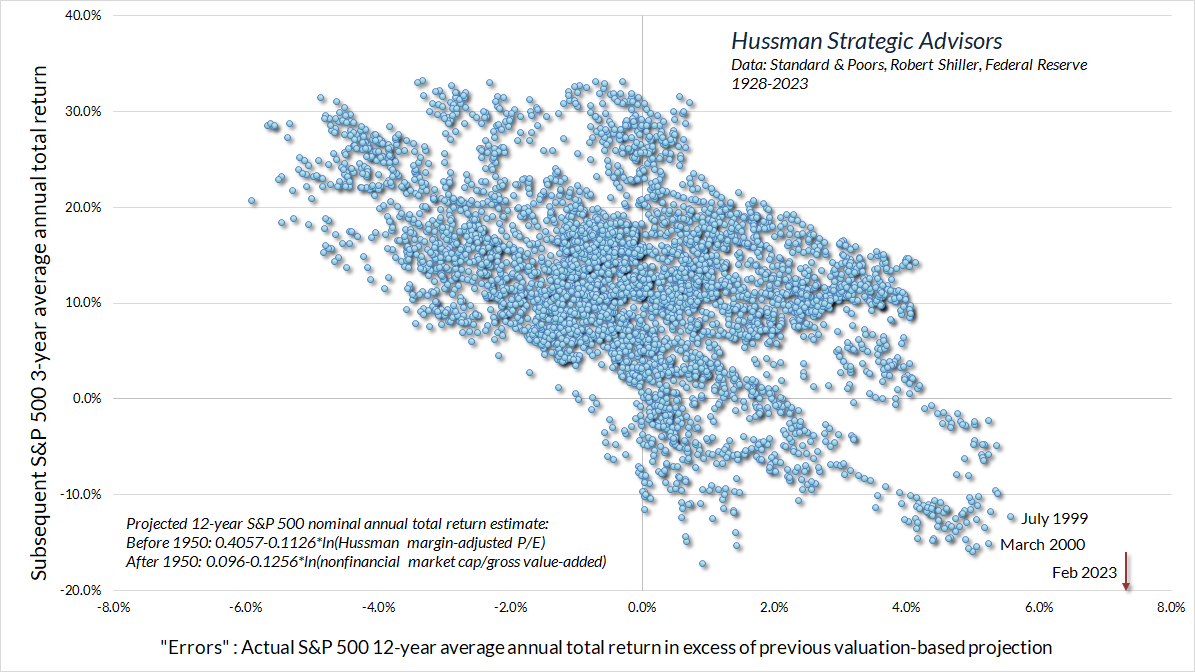

Určitě existují období, jako je nedávná bublina, která produkují smysluplné „chyby“ mezi předpokládanými výnosy a skutečnými následnými výnosy. Je lákavé interpretovat tyto „chyby“ jako důkaz, že ocenění nefungují. Naopak, tyto chyby se obvykle vyskytují v bodech, kde konec určitého investičního horizontu představuje vrchol bubliny nebo dno kolapsu. V důsledku toho jsou samotné „chyby“ informativní o následných výnosech trhu. Mají korelaci mezi -0,6 a -0,7 se skutečnými následnými tržními výnosy až o 12 let později. Důvod je prostý: spekulativní výstřelky nebo kolapsy trhu, které překračují ocenění daleko za jejich normy, bývají následovány kolapsy nebo zotaveními se směrem k těmto normám.

Určitě existují období, jako je nedávná bublina, která produkují smysluplné „chyby“ mezi předpokládanými výnosy a skutečnými následnými výnosy. Je lákavé interpretovat tyto „chyby“ jako důkaz, že ocenění nefungují. Naopak, tyto chyby se obvykle vyskytují v bodech, kde konec určitého investičního horizontu představuje vrchol bubliny nebo dno kolapsu. V důsledku toho jsou samotné „chyby“ informativní o následných výnosech trhu. Mají korelaci mezi -0,6 a -0,7 se skutečnými následnými tržními výnosy až o 12 let později. Důvod je prostý: spekulativní výstřelky nebo kolapsy trhu, které překračují ocenění daleko za jejich normy, bývají následovány kolapsy nebo zotaveními se směrem k těmto normám.

V níže uvedeném grafu definujeme „chybu“ projekce jako rozdíl mezi skutečným celkovým výnosem indexu S&P 500 za daný 12letý horizont a celkovým výnosem, který mohl být projektován na základě počátečních ocenění na začátku každého horizontu. Před nedávnou bublinou se největší „chyby“ vyskytovaly v červenci 1999 a březnu 2000. Současná „chyba“ je znázorněna červenou šipkou, která odráží více než deset let spekulací vyvolaných FEDem a hledáním zisků, které vytlačily skutečné výnosy mimo rámec norem založených na oceňování. Zatím nevíme, jaký bude celkový výnos S&P 500 v nadcházejícím tříletém období, ale nepřekvapilo by mě tříleté období s průměrnými ročními ztrátami -20 %.

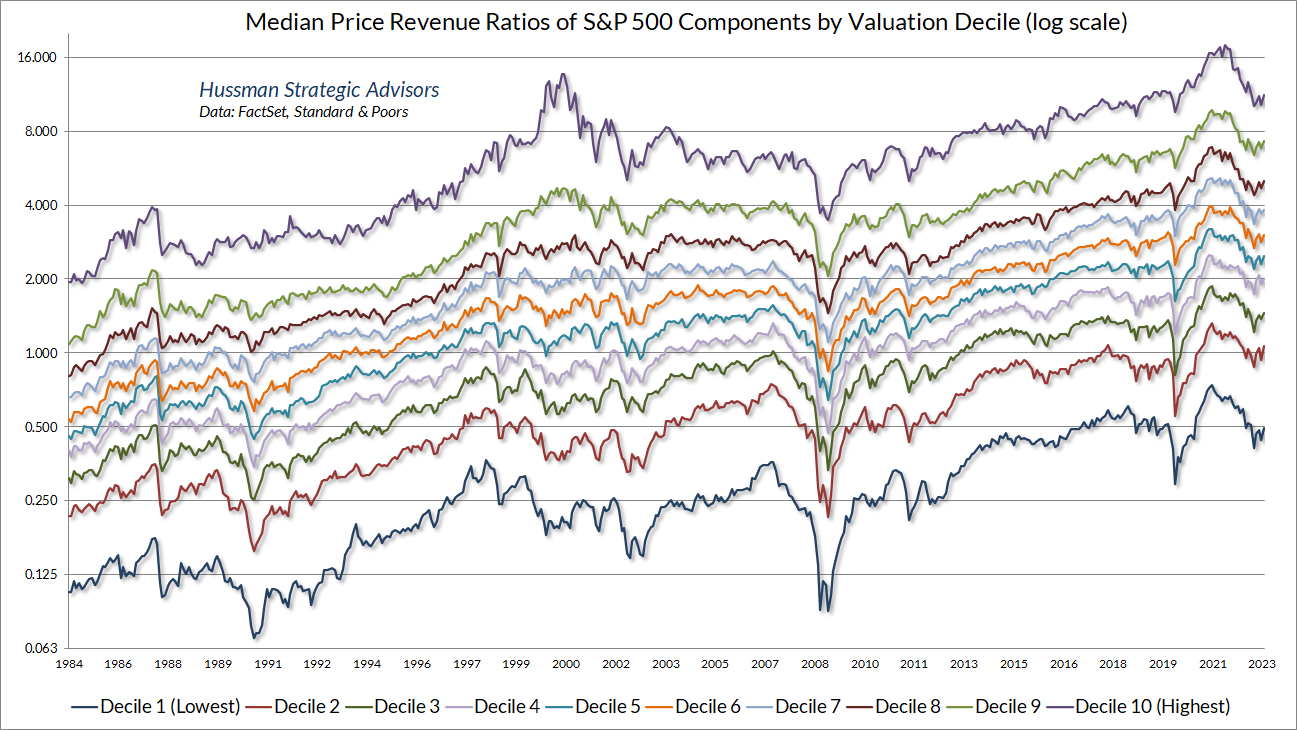

Na obranu současných spekulativních extrémů se obvykle nabízí několik argumentů. Jedním z nich je, že tyto extrémy jsou způsobeny vysokými násobky ceny/výnosů u těch největších společností, jako jsou Apple, Google a Microsoft, které si toto ocenění zaslouží kvůli vysokým ziskovým maržím. Potíž s tímto argumentem spočívá v tom, že i když jsou složky indexu Standard & Poor's 500 seřazeny podle jejich násobků ceny/výnosů, medián ocenění každé podmnožiny překročil v posledních letech svůj extrém v roce 2000, od 10 % složek s nejnižší násobky na 10 % s nejvyššími násobky. Totéž platí, když jsou složky indexu S&P 500 seřazeny podle tržní kapitalizace.

Na obranu současných spekulativních extrémů se obvykle nabízí několik argumentů. Jedním z nich je, že tyto extrémy jsou způsobeny vysokými násobky ceny/výnosů u těch největších společností, jako jsou Apple, Google a Microsoft, které si toto ocenění zaslouží kvůli vysokým ziskovým maržím. Potíž s tímto argumentem spočívá v tom, že i když jsou složky indexu Standard & Poor's 500 seřazeny podle jejich násobků ceny/výnosů, medián ocenění každé podmnožiny překročil v posledních letech svůj extrém v roce 2000, od 10 % složek s nejnižší násobky na 10 % s nejvyššími násobky. Totéž platí, když jsou složky indexu S&P 500 seřazeny podle tržní kapitalizace.

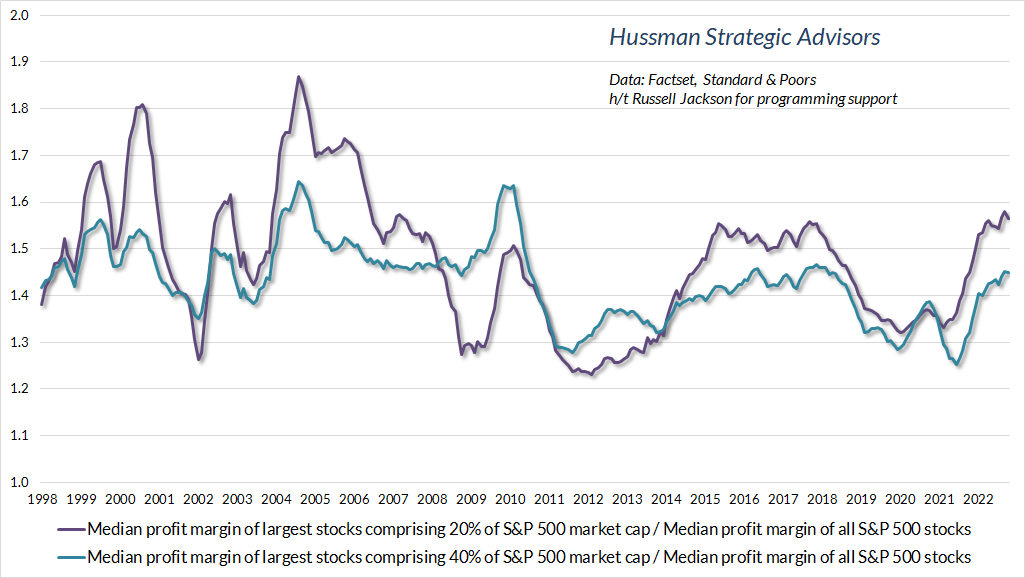

Někteří tvrdí, že možná jsou oceňovací postupy založené na výnosech vzhledem k historii zkresleny společnostmi s velkou kapitalizací s neobvykle vysokou ziskovostí. Přesto, když jsou složky indexu S&P 500 seřazeny podle tržní kapitalizace, střední ziskové marže největších akcií, které tvoří 20–40 % tržní kapitalizace indexu S&P 500, nejsou vyšší, ve srovnání se střední složkou indexu S&P 500, než bylo obvyklé pro poslední dvě desetiletí.

Někteří tvrdí, že možná jsou oceňovací postupy založené na výnosech vzhledem k historii zkresleny společnostmi s velkou kapitalizací s neobvykle vysokou ziskovostí. Přesto, když jsou složky indexu S&P 500 seřazeny podle tržní kapitalizace, střední ziskové marže největších akcií, které tvoří 20–40 % tržní kapitalizace indexu S&P 500, nejsou vyšší, ve srovnání se střední složkou indexu S&P 500, než bylo obvyklé pro poslední dvě desetiletí.

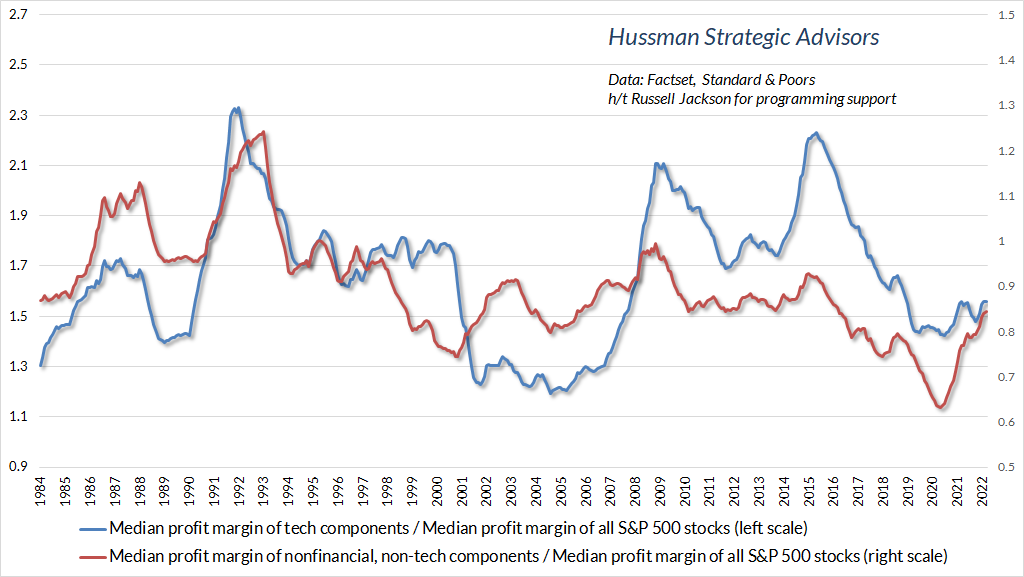

Dalším argumentem bývá, že zlepšené ziskové marže v technologickém sektoru ospravedlňují zvýšené násobky ceny/výnosů (a potažmo MarketCap/GVA, náš P/E upravený o marži a podobné ukazatele). Přestože jsou ziskové marže technologických společností obecně vyšší než u střední složky S&P 500 a v čase značně kolísají, ziskové marže technologických společností v indexu S&P 500 se v porovnání se střední ziskovou marží S&P 500 v posledních desetiletích podstatně nezvýšily.

Stručně řečeno, bohaté valuace, které pozorujeme na akciovém trhu v USA, nejsou artefaktem hrstky společností, ani se největší společnosti v posledních letech nestaly výrazně ziskovějšími ve srovnání s ostatními složkami indexu S&P 500.

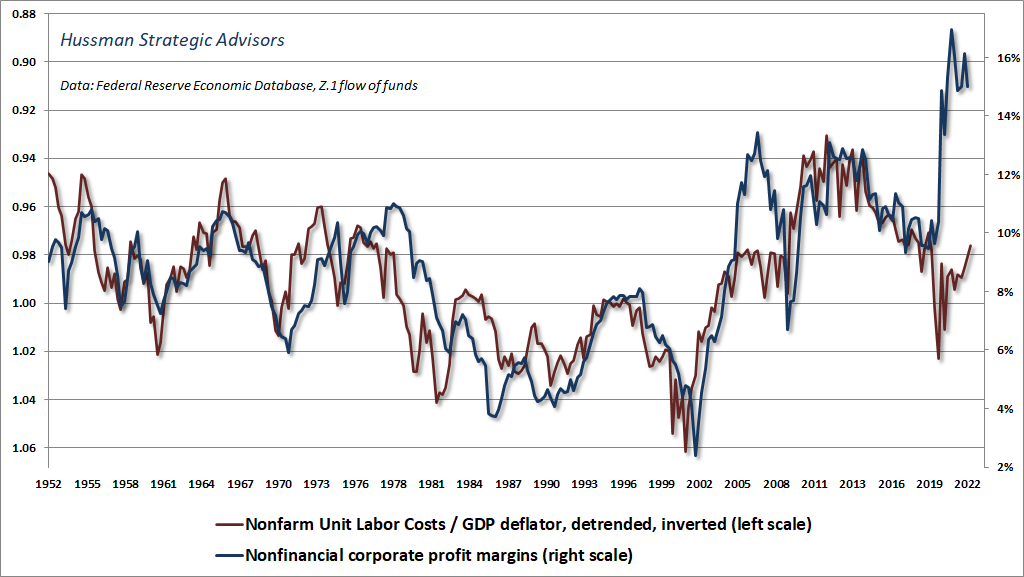

Je pravda, že obecná úroveň podnikových ziskových marží byla celkově vyšší než v roce 2000, ale téměř celý tento rozdíl tvoří tři jasné makroekonomické faktory a žádný není trvalý. Za prvé, když cena práce potřebná k výrobě dané jednotky výstupu roste pomaleji než cena této jednotky výstupu, zisky mají tendenci růst. Zisky se tedy pohybují opačně než skutečné jednotkové náklady práce. Několik let po globální finanční krizi v letech 2008–2009 se ziskové marže těšily výraznému nárůstu kvůli sníženým reálným jednotkovým mzdovým nákladům – nárůstu, který se od roku 2014 postupně obrací. Jak jsme pozorovali v roce 2007, zisky mohou ke konci ekonomické expanze vyskočit, pokud spotřebitelé vyčerpají své úspory. V roce 2007 bylo tento proces z velké části financován výběry vlastního kapitálu v rámci hypoteční bubliny. V posledních letech spotřebitelé snížili přebytky, které nashromáždili v důsledku pandemických dotací. Zvyšující se mzdové náklady ovšem naznačují, že výsledný nárůst firemních zisků se pravděpodobně neudrží.

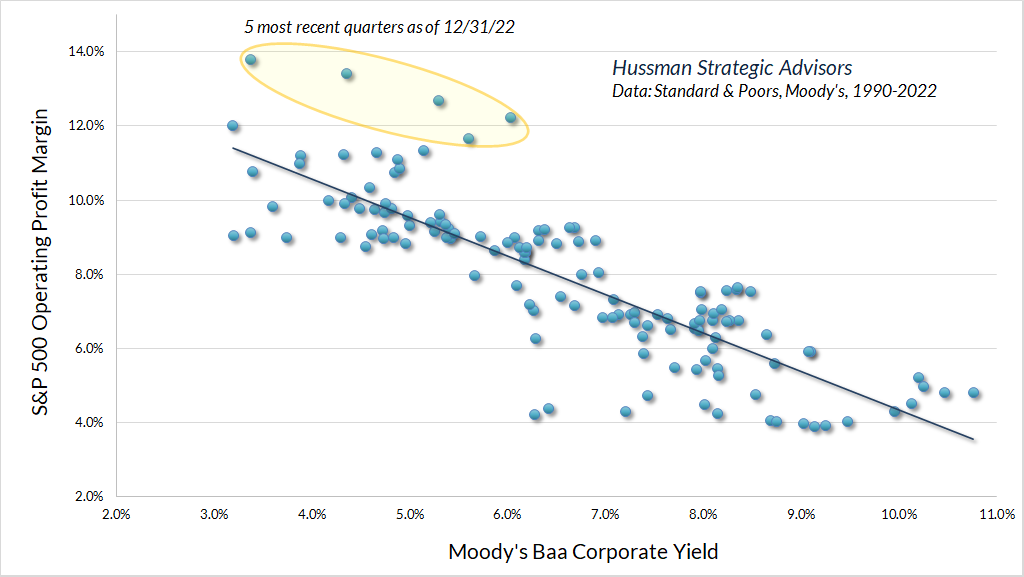

Za druhé, nízké úrokové sazby také pomohly zvýšit ziskové marže během poslední dekády. Úrokové náklady podniků v celé ekonomice úzce sledují výnosy podnikových dluhopisů ratingu Baa. Vzhledem k tomu, že nefinanční podnikový dluh je téměř stejně velký jako nefinanční výnosy podniků, má každý pokles podnikových výnosů třídy Baa o 100 bazických bodů tendenci snížit úrokové náklady a zvýšit ziskové marže o stejných 100 bazických bodů. Tento faktor se v posledních čtvrtletích prudce obrátil, když se úroveň úrokových sazeb Baa v roce 2022 posunula z 3,3 % na 5,6 %.

Za druhé, nízké úrokové sazby také pomohly zvýšit ziskové marže během poslední dekády. Úrokové náklady podniků v celé ekonomice úzce sledují výnosy podnikových dluhopisů ratingu Baa. Vzhledem k tomu, že nefinanční podnikový dluh je téměř stejně velký jako nefinanční výnosy podniků, má každý pokles podnikových výnosů třídy Baa o 100 bazických bodů tendenci snížit úrokové náklady a zvýšit ziskové marže o stejných 100 bazických bodů. Tento faktor se v posledních čtvrtletích prudce obrátil, když se úroveň úrokových sazeb Baa v roce 2022 posunula z 3,3 % na 5,6 %.

Níže uvedený graf ukazuje vztah mezi výnosem korporátních dluhopisů Baa a provozní ziskovou marží S&P 500 (na základě posledních 4čtvrtletních příjmů z pokračujících operací). Všimněte si, že několik posledních čtvrtletí bylo zřetelně odlišných, převážně kvůli úsporám v jiných sektorech. Jako vedlejší poznámku, slovo „provozní“, jak se běžně používá pro zveřejňování zisků a poměr S&P 500 P/E, odkazuje na „příjem z pokračujících operací“ (v podstatě zisk bez odpočtů), nikoli na účetní definici „provozního zisku“, který nezahrnuje úroky a daně.

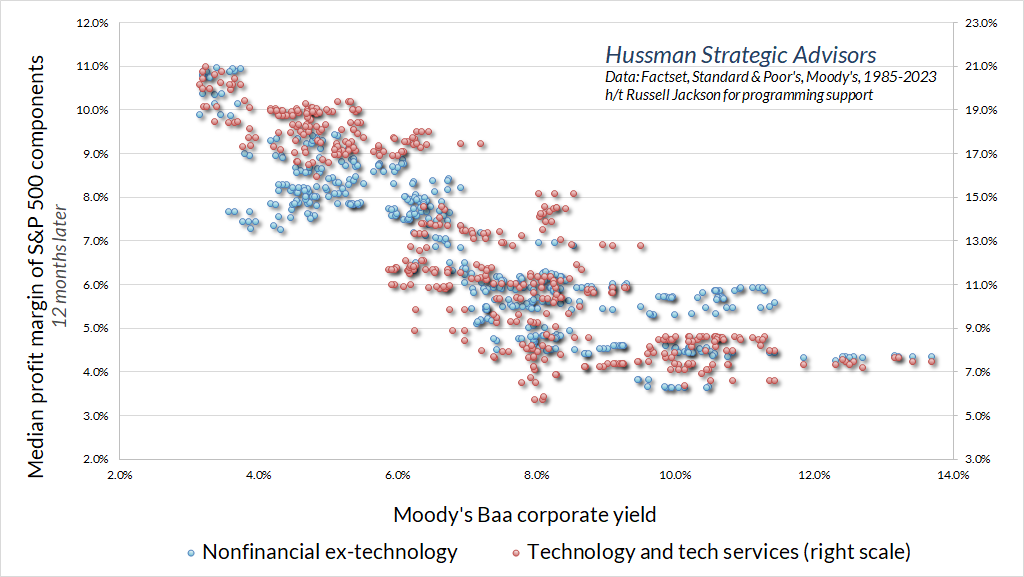

Je pozoruhodné, že technologické marže jsou ovlivněny úrokovými náklady, stejně jako marže jiných společností, které jsou součástí indexu S&P 500.

Je pozoruhodné, že technologické marže jsou ovlivněny úrokovými náklady, stejně jako marže jiných společností, které jsou součástí indexu S&P 500.

Stručně řečeno, chování ziskových marží indexu S&P 500 není řízeno rozparáděnou dynamikou „nové ekonomiky“, i když mluvící hlavy mohou zmateně blábolit o „masové spolupráci a interdisciplinárním sdílení myšlenek, které umožňují rozšiřující se technologie a globální meta-servisní sítě."

Stručně řečeno, chování ziskových marží indexu S&P 500 není řízeno rozparáděnou dynamikou „nové ekonomiky“, i když mluvící hlavy mohou zmateně blábolit o „masové spolupráci a interdisciplinárním sdílení myšlenek, které umožňují rozšiřující se technologie a globální meta-servisní sítě."

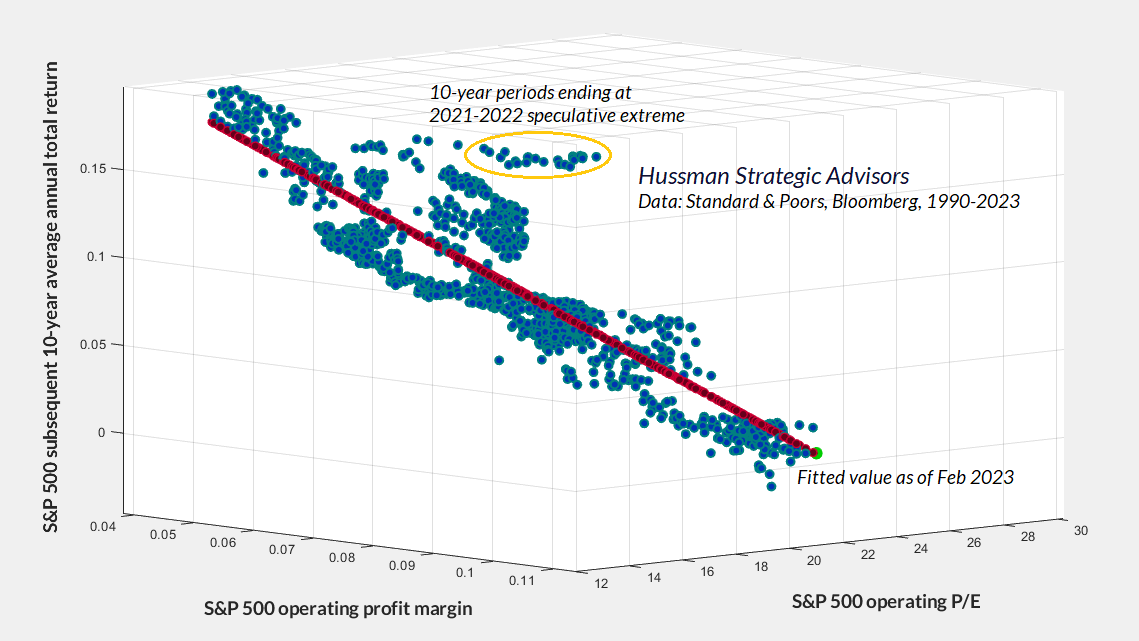

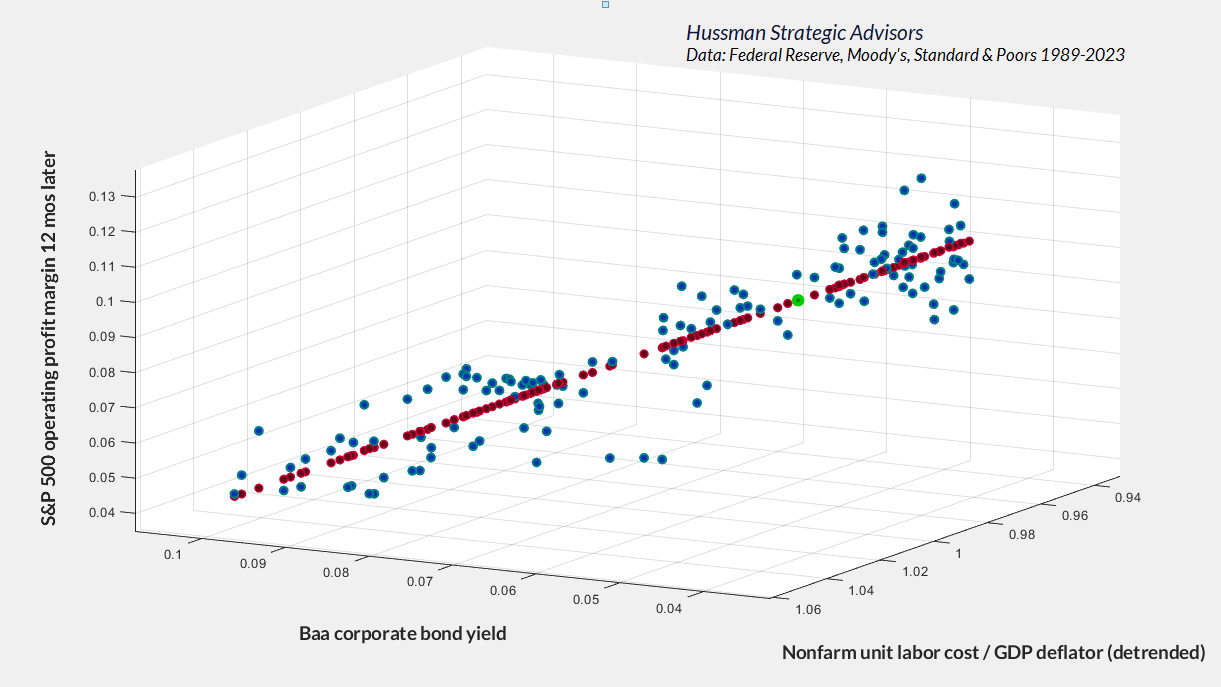

Ne. Všechno řídí obyčejné makroekonomické faktory – především mzdové a úrokové náklady. Oba ukazatele byly v posledním desetiletí v depresi a už nejsou v takových extrémech. Níže uvedený graf ukazuje jejich dopad ve třech rozměrech. Provozní marže S&P 500 implikovaná současnými mzdovými náklady a výnosy Baa je znázorněna zeleným bodem.

A konečně, biliony dolarů v deficitních výdajích způsobily prudké, ale dočasné zvýšení příjmů a úspor jiných ekonomických sektorů, protože každý vládní deficit musí být vyvážen odpovídajícím přebytkem úspor domácností, podniků a zahraničních úspor. To není teorie, ale účetní fakt. Pokud se neočekává, že se pandemické deficity v řádu bilionů dolarů stanou normou, nemělo by se na tento nedávný hnací motor firemních zisků pohlížet jako na udržitelný.

Je nebezpečné a téměř pověrčivé brát nafouklé ziskové marže a firemní zisky posledních let za nominální hodnotu a oceňovat akcie na tomto základě. Neschopnost ziskových marží udržet trvale vysokou úroveň by mohla mít velmi nepříjemné důsledky v trhu, kde se poměr cena/výnos S&P 500 v současnosti blíží 2,4 ve srovnání s historickou normou nižší než 1,0.

Pokud se podíváte na největší složky indexu S&P 500 v kterémkoli okamžiku v historii, vždy najdete několik společností s enormní tržní kapitalizací, které v předchozích desetiletích zaznamenaly pozoruhodný růst. Investoři mají tendenci extrapolovat růst těchto společností a přiřazovat jim obrovské budoucí násobky ocenění. Vzhledem k tomu, že ekonomika USA byla dynamická, odvětví zastoupená největšími společnostmi se často mění, což vede investory k představě, že pokaždé je to poprvé, kdy takové velké společnosti ovládly trh. Realita je taková, že „nová ekonomika“ je velmi starý příběh a extrapolace minulých temp růstu již tak obrovských společností obvykle končí v slzách.

Pouze dvě z 200 nejlépe vydělávajících společností v roce 2000 si v následujících 20 letech užily ročního růstu zisků o více než 15 %. Apple měl roční růst výdělků a tržeb o více než 20 %. United Healthcare se těšila růstu zisků o téměř 20 % ročně, ačkoli růst tržeb zaostával o 15 %. Pozoruhodné je, že zatímco Amazonu v letech 2000 až 2020 rostly tržby o téměř 30 %, v roce 2000 společnost neměla žádné příjmy a její tržby ve výši 1,6 miliardy dolarů byly pouze 1 % tržeb Wal-Martu.

Trvalým poučením pro investory je, že rychlý a trvalý růst obecně vychází z nízké základny, nikoli z obrovské. Nejrychlejší tempa růstu jsou obvykle spojena s nastupujícími lídry v rozvíjejících se odvětvích. Je pravděpodobně chybou očekávat rychlý růst od společností, které již dospěly k bodu nasycení trhu. Je také chybou přiřazovat bohaté násobky ceny/výnosů těmto již vyzrálým solitérům.

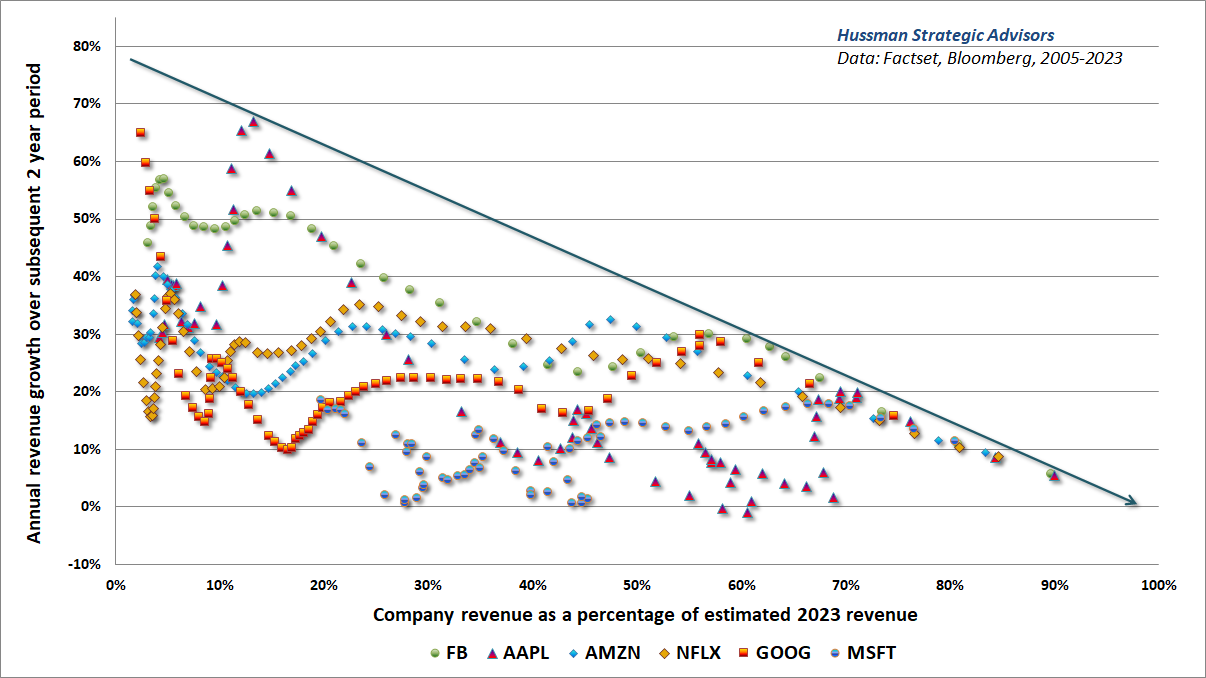

Společnost, která již má dominantní podíl na trhu ve vyspělém odvětví, se pravděpodobně nebude těšit z prudkého růstu, který často mívá vznikající lídr v rozvíjejícím se odvětví. Přesto investoři stejně dál extrapolují zpětný růst největších společností. Níže uvedený graf, zobrazující „hvězdné růstové akcie“ nedávné tržní bubliny, je zrcadlovým obrazen diagramu, který jsem použil k demonstraci stejné úvahy o růstových akciích v roce 2000. Jak Buffett v té době také poznamenal, je extrémně obtížné pro obrovské společnosti s dominantním podílem na trhu udržet vysoké tempo růstu.

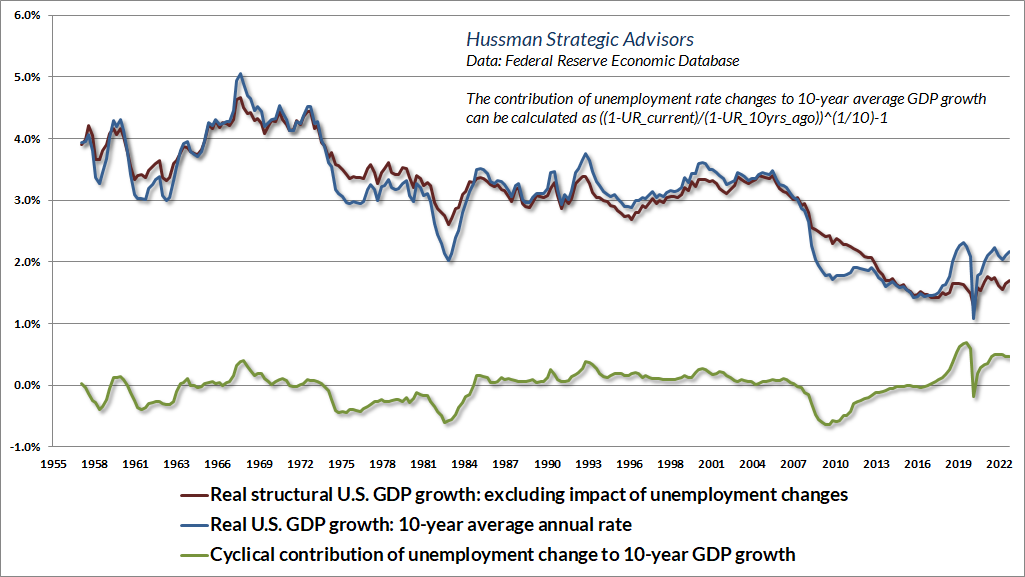

S ohledem na širší ekonomický růst je důležité si uvědomit, že zatímco technologie a zvyšování produktivity jsou důležitými hnacími silami ekonomické aktivity a životní úrovně, tempo růstu produktivity v USA se v posledních desetiletích ve skutečnosti výrazně zpomalilo, stejně jako demografický nárůst pracovní síly. Součet těchto dvou dynamik je to, co označujeme jako „strukturální“ ekonomický růst. Pozorované tempo růstu reálného HDP USA je součtem této „strukturální“ a „cyklické“ složky poháněné krátkodobějšími výkyvy míry nezaměstnanosti.

Níže uvedený graf ukazuje, jak lze ekonomický růst USA rozdělit na tyto strukturální a cyklické složky. Strukturální složka v současnosti roste pouze o 1,7 % ročně. Reálný ekonomický růst výrazně nad touto úrovní by závisel na dalším poklesu míry nezaměstnanosti, která je v současnosti na úrovni 3,4 %.

Mezi nejčastěji opakovanými frázemi na Wall Street během poslední dekády patří tvrzení, že „nízké úrokové sazby ospravedlňují vysoké zhodnocení“. Problém je v tom, že se s ní zachází jako s argumentem k ospravedlnění bezduchých spekulací – ignorování jakýchkoli úvah o rozsahu těchto vysokých ocenění nebo důsledcích těchto vysokých ocenění.

Pro jakýkoli soubor budoucích peněžních toků platí, že čím vyšší cenu investoři zaplatí, tím nižší výnosy mohou očekávat. Pokud jsou úrokové sazby nízké a budoucí peněžní toky se nemění, pak má smysl ocenit akcie pro nižší budoucí výnosy. To je přesně to, co dělají „vysoká ocenění“. Jinými slovy, říkat „nízké úrokové sazby ospravedlňují vysoké zhodnocení“ je stejné jako říkat „nízké úrokové sazby dluhopisů ospravedlňují nízké budoucí výnosy akcií“. Nikdo to ve skutečnosti nikdy neříká, protože to zní nepřitažlivě – a mělo by.

I když mezi úrokovými sazbami a tržním oceněním rozhodně neexistuje vzájemný vztah jedna ku jedné, nízké úrokové sazby mají tendenci doprovázet bohatá ocenění akciového trhu. Ale tato bohatá ocenění na akciovém trhu jsou zase spojena s nízkými nebo tristními následnými tržními výnosy. Opět platí, že funkcí vysokého ocenění je řídit budoucí výnosy akcií na úrovně úměrné nízkým úrokovým sazbám. Bohužel se investoři musí přestat ptát „jak vysoko“ a přestat ignorovat rozsah nadhodnocení. V těchto situacích může být pravděpodobný celkový výnos S&P 500 stlačen nejen na úrovně, které konkurují úrokovým sazbám, ale dokonce na nulové nebo záporné úrovně.

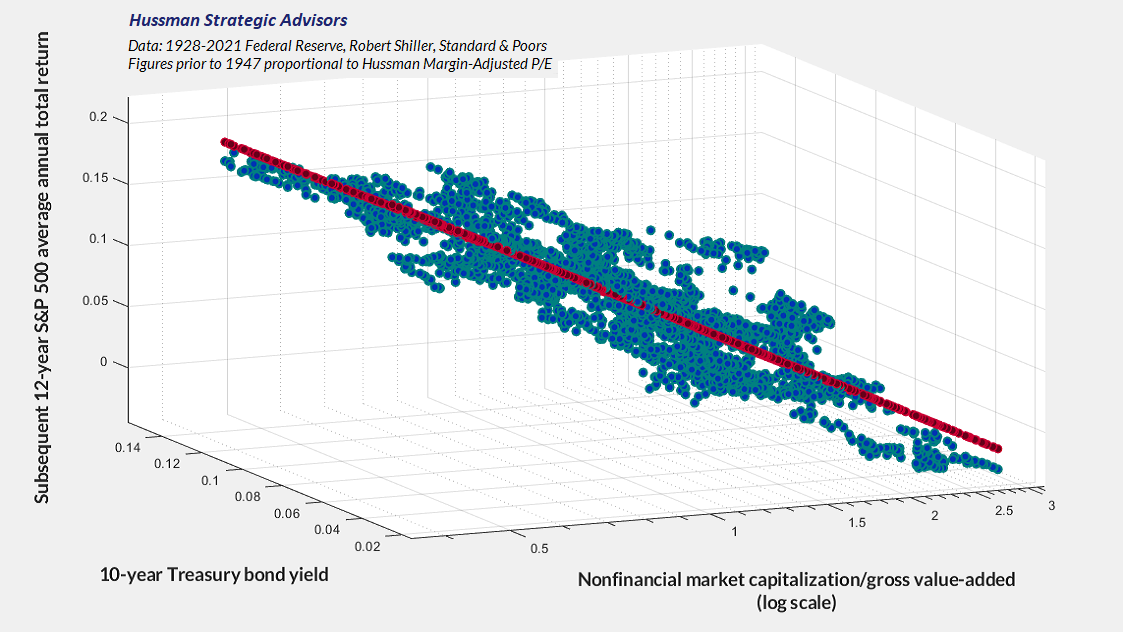

Níže uvedený graf ukazuje tuto dynamiku v datech od roku 1928. Chcete-li si usnadnit „čtení“ tohoto trojrozměrného grafu, podívejte se nejprve na vertikální osu, která měří 12letý celkový výnos indexu S&P 500. Nyní se podívejte na osu na vlevo dole. Tato osa ukazuje úroveň 10letých státních dluhopisů v rozmezí od 14 % do 2 %. Všimněte si, že nižší úrokové sazby jsou obecně spojeny s nižšími následnými celkovými výnosy S&P 500. Proč je tomu tak? Podívejte se na osu vpravo dole. Body spojené s nízkými úrokovými sazbami jsou obecně doprovázeny vysokou úrovní ocenění a špatnými následnými tržními výnosy. Naproti tomu body spojené s vysokými úrokovými sazbami jsou obvykle doprovázeny nízkou úrovní ocenění a skvělými následnými tržními výnosy.

Zjednodušeně řečeno, nízké úrokové sazby mohou být „přáteli“ investorů ve zpětném zrcátku, protože mají tendenci podporovat postup k bohatým tržním oceněním. Ale ty bohaté valuace mají pak také důsledky. Navíc si všimněte, že existuje část grafu, kde byly následné tržní výnosy pod nulou. Výnosy byly pod nulou právě proto, že si investoři řekli „nízké úrokové sazby ospravedlňují vysoké zhodnocení“, ale nezeptali se „jak vysoké?“. V současné době jsou naše odhady pravděpodobných celkových výnosů indexu S&P 500 negativní v horizontu 10 i 12 let. Prudký ústup ve valuacích by to mohl změnit, a očekávám, že se to změní v docela krátkém období. Dokud k tomu nedojde, bude trh i nadále čelit značnému riziku poklesu – zejména v obdobích, kdy rozdílné vnitřní aspekty trhu naznačují averzi investorů k riziku.

Pokud jde o averzi k riziku, bude v následujících měsících stále důležitější sledovat úvěry nízkého stupně. Jak již bylo zmíněno dříve, dopad vyšších úrokových sazeb má tendenci zasáhnout podniky se zpožděním přibližně jednoho roku nebo více, protože stávající dluh přichází k refinancování. Již nyní pozorujeme vznikající ekonomická napětí, a přestože bychom před projekcí ekonomické recese s vysokou jistotou vyžadovali více oslabení v údajích o zaměstnanosti, ty mají tendenci zaostávat za jinými ekonomickými daty. Již nyní jsme svědky rostoucího počtu oznámení o propouštění z velkých korporací. Investoři mají tendenci reagovat na tato oznámení prudkým zvýšením cen akcií s představou, že nižší náklady na zaměstnanost znamenají vyšší zisky. Potíž je v tom, že tato propouštění odrážejí situaci, kterou ekonomové někdy nazývají „tragédie obecných statků“ – co se zdá být prospěšné pro jednotlivce v ekonomice, může mít hrozné výsledky, pokud všichni ostatní udělají totéž.

Mám dojem, že americká ekonomika bude v polovině roku v recesi. Vzhledem k již existujícím podmínkám by i mírné zvýšení míry nezaměstnanosti na přibližně 3,8 % stačilo ke spuštění našeho indikátoru varování před recesí. Zatímco oslabení akciového trhu často recesi předchází, zpoždění je obvykle jen několik měsíců. Pokles začínající zhruba v polovině roku by umístil trh do oblasti zranitelnosti tady a teď.

Zatímco investoři budou nepochybně obviňovat Federální rezervní systém ze zhoršení podmínek a již nyní vyčítají FEDu nedávné ztráty na trhu, je to ve skutečnosti desetiletí vyšinuté měnové politiky s nulovým úrokem, která si zaslouží obvinění. Na základě převažujících úrovní růstu nominálního HDP, nezaměstnanosti a jádrové inflace je současná výše sazeb státních pokladničních poukázek stále výrazně pod tím, co by naznačovaly požadavky systematické měnové politiky. Úroková míra federálních fondů je stále pod meziroční jádrovou inflací CPI. FED v této situaci nikdy nesnížil sazby s výjimkou případů, kdy byla inflace pod 3 % nebo nezaměstnanost byla vyšší než 5 % (i jediný případ nižší než 6 % míry nezaměstnanosti měl krátké trvání). Nedávná ztráta na akciových a dluhopisových trzích a vyhlídky na strmější propady mohou mít původ v inflaci a přísnější měnové politice, ale připomeňme, že kolapsy v letech 2000-2002 a 2007-2009 byly oba doprovázeny agresivním uvolňováním FEDu. Utažení měnové politiky není podmínkou pro kolaps trhu. Stejně jako v letech 2000 a 2007 považujeme velké ztráty na trhu za nevyhnutelný výsledek, dávno připravený neuváženě extrémními cenami aktiv. Stejně jako hypoteční bublina, která předcházela globální finanční krizi, je i současná bublina důsledkem spekulací investorů, kteří byli FEDem donuceni k honbě za jakýmkoli výnosem.

Neobviňujte Fed z kolapsu trhu, recese, penzijní krize nebo korporátních úvěrových napětí – to vše, jak mám podezření, je již obsaženo v současné situaci. Místo toho obviňujte desetiletí neomezené politiky levných peněz, která podněcovala spekulace a obrovské emise dluhových a majetkových cenných papírů nízké kvality. Jediné rozdíly mezi touto současnou bublinou a hypoteční bublinou jsou v tom, že ta nynější je mnohem agresivnější a rozšířenější a ovlivnila mnohem širší škálu cenných papírů.

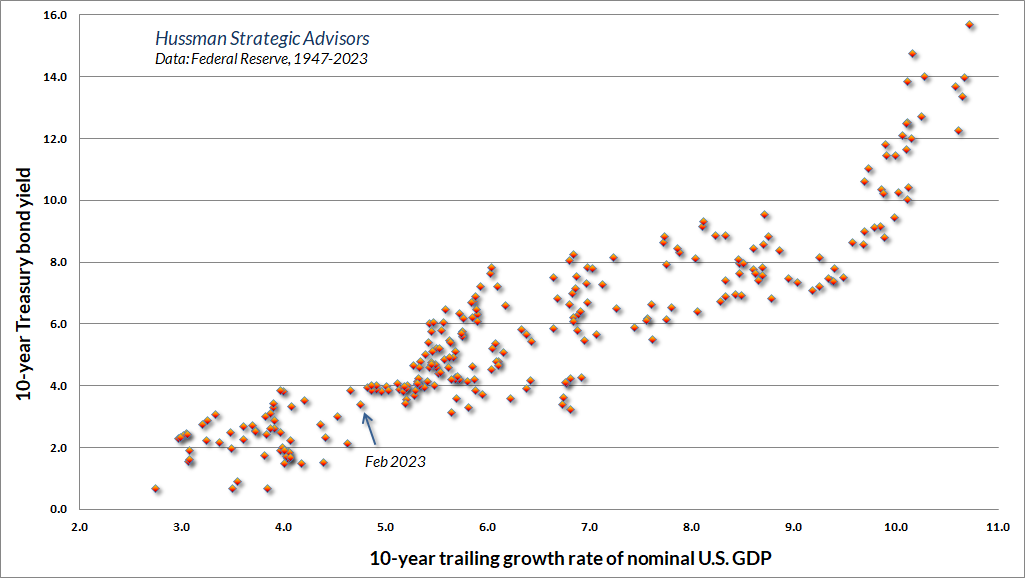

Pokud jde o dluhopisy, můj názor je takový, že aktuální výnos do splatnosti u 10letých státních dluhopisů již plně odráží očekávání, že Fed bude úspěšný v rychlém přivedení inflace na 2% cíl. Vzhledem ke strukturálnímu růstu reálného HDP ve výši přibližně 1,7 % by tato míra inflace, pokud by byla udržitelná, způsobila růst nominálního HDP ve výši přibližně 3,7 %. Historicky investoři obvykle používali koncový 10letý růst nominálního HDP jako kotvu pro obecnou úroveň 10letých výnosů státních dluhopisů. Současná úroveň výnosů státních dluhopisů dává smysl, pokud se Fedu rychle podaří srazit inflaci na 2 %, ale také předpokládá, že výsledku již bylo dosaženo. Rizikem samozřejmě je, že inflace hned neustoupí k 2% cíli. Recese by mohla tento proces urychlit, jenže to by způsobilo zase jiné potíže.

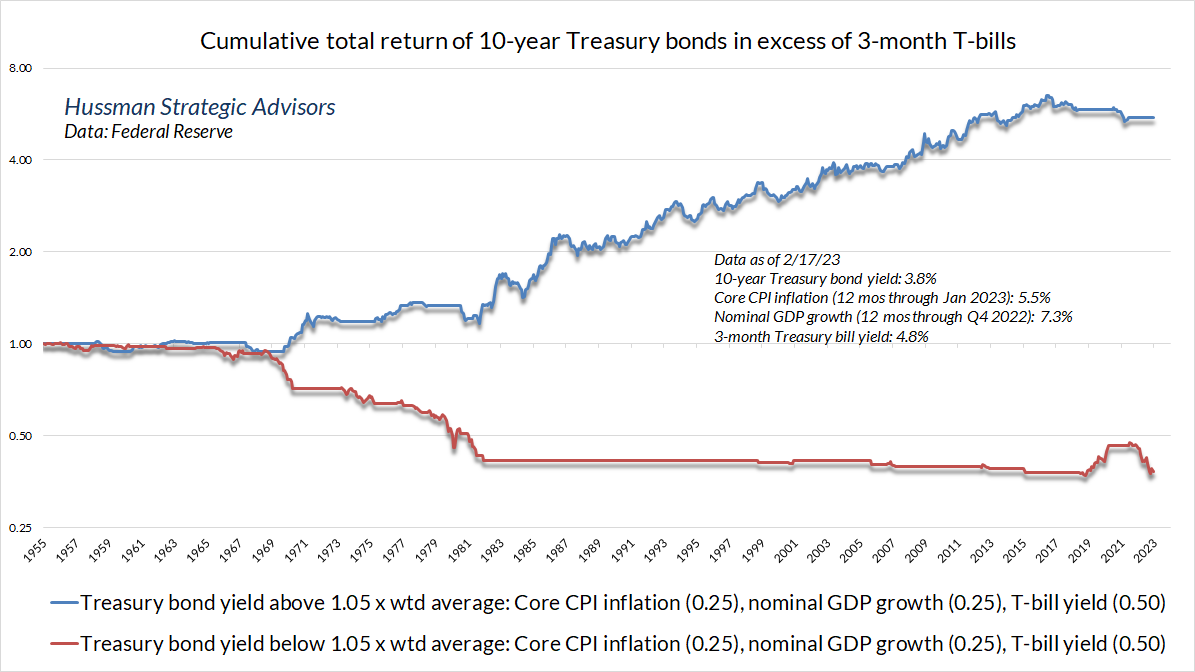

Pokud jde o dlouhodobé úrokové sazby, výnos 10letých dluhopisů jen zřídka přetrvával pod váženým průměrem meziročního růstu nominálního HDP (váha 0,25), inflace jádrového indexu spotřebitelských cen (váha 0,25) a výnosů státních pokladničních poukázek (0,5). Zjistili jsme, že historický celkový výnos státních dluhopisů převyšující výnosy státních pokladničních poukázek nastal v obdobích, kdy byl výnos státních dluhopisů podstatně vyšší než tento vážený průměr. Není nemožné, aby se dluhopisům dařilo dobře, když jsou výnosy nedostatečné, jak jsme viděli mezi začátkem roku 2019 a březnem 2020. Ale tehdy to byl bod, kdy ekonomika zpomalovala, s jádrovou inflací PCE těsně pod 2 % – Fed dokonce měl drzost popsat vyšší inflaci jako „cíl“ – následovanou náhlou krizí pandemie, která byla doprovázena zdvojnásobením rozvahy Fedu.

Pokud jde o dlouhodobé úrokové sazby, výnos 10letých dluhopisů jen zřídka přetrvával pod váženým průměrem meziročního růstu nominálního HDP (váha 0,25), inflace jádrového indexu spotřebitelských cen (váha 0,25) a výnosů státních pokladničních poukázek (0,5). Zjistili jsme, že historický celkový výnos státních dluhopisů převyšující výnosy státních pokladničních poukázek nastal v obdobích, kdy byl výnos státních dluhopisů podstatně vyšší než tento vážený průměr. Není nemožné, aby se dluhopisům dařilo dobře, když jsou výnosy nedostatečné, jak jsme viděli mezi začátkem roku 2019 a březnem 2020. Ale tehdy to byl bod, kdy ekonomika zpomalovala, s jádrovou inflací PCE těsně pod 2 % – Fed dokonce měl drzost popsat vyšší inflaci jako „cíl“ – následovanou náhlou krizí pandemie, která byla doprovázena zdvojnásobením rozvahy Fedu.

Tolik obsáhlá analýza z pera Johna Hussmana, kterou si celou i s dodatkem pro geeky můžete přečíst zde: https://www.hussmanfunds.com/comment/mc230221/