Turecké hospodářství

Tímto výrazem označovali naši předkové stav, kdy věci příliš nefungovaly, vládl zmatek a nekoncepční řízení. A výsledky pak nebyly dobré, spíše naopak. V posledních letech se však zdálo, že jsou Turci ekonomicky na vzestupu.

Řada ukazatelů tomu nasvědčovala, jak jste se mohli dočíst například zde: https://www.euro.cz/archiv/rostouci-turecka-ekonomika-laka-ceske-podnikatele-1049014. Leč ouha, celá ta expanze probíhala jaksi na dluh. A ještě k tomu si vládci Bosporu a Dardanel půjčovali u evropských a amerických bank, tedy v eurech a dolarech.

Zmíněný článek byl publikován před pěti lety, kdy turecké akcie vyrovnaly své dlouhodobé maximum. Od té doby sledujeme postupný, leč neustávající hospodářský úpadek. Dnes je souhrnný turecký index na stejné úrovni, jako byl při vrcholící ekonomické krizi v roce 2008. A podle poslední dlouhé plné červené svíčky v grafu signalizující ohromné množství výprodejů (světle červený sloupeček dole je objem obchodů) to vypadá na překotný odliv investic. Zdá se tedy, že bude ještě hůř.

maximum. Od té doby sledujeme postupný, leč neustávající hospodářský úpadek. Dnes je souhrnný turecký index na stejné úrovni, jako byl při vrcholící ekonomické krizi v roce 2008. A podle poslední dlouhé plné červené svíčky v grafu signalizující ohromné množství výprodejů (světle červený sloupeček dole je objem obchodů) to vypadá na překotný odliv investic. Zdá se tedy, že bude ještě hůř.

Tomuto vývoji odpovídá i kondice turecké liry. Za poslední týden se vůči americkému dolaru propadla  o nějakých 20%. A opět, tím sešup ještě nekončí. Inflace dosahuje bezmála 16% p.a. a pokračuje v růstu. Proti Venezule dnešních dnů nic moc, jenže co bude dál? Prezident Erdogan například razí velmi neotřelou ekonomickou teorii, díky níž hodlá růst cen zkrotit. Je přesvědčen, že inflaci vyvolávají vysoké úrokové sazby nastavené centrální bankou. A proto jejich zvýšení zakázal. Flagrantní porušení nezávislosti centrální banky autokrata zjevně netrápí. Na rozdíl od investorů, jejichž reakce na takové zhoršení důvěryhodnosti režimu je patrná z vývoje tureckého indexu. Ovšem nezdolný panovník má další skvělé nápady. Například vyzval své věrné, aby se zbavili dolarů, eur a zlata, pokud ještě nějaké vlastní, a vyměnili je za inflační tureckou liru.

o nějakých 20%. A opět, tím sešup ještě nekončí. Inflace dosahuje bezmála 16% p.a. a pokračuje v růstu. Proti Venezule dnešních dnů nic moc, jenže co bude dál? Prezident Erdogan například razí velmi neotřelou ekonomickou teorii, díky níž hodlá růst cen zkrotit. Je přesvědčen, že inflaci vyvolávají vysoké úrokové sazby nastavené centrální bankou. A proto jejich zvýšení zakázal. Flagrantní porušení nezávislosti centrální banky autokrata zjevně netrápí. Na rozdíl od investorů, jejichž reakce na takové zhoršení důvěryhodnosti režimu je patrná z vývoje tureckého indexu. Ovšem nezdolný panovník má další skvělé nápady. Například vyzval své věrné, aby se zbavili dolarů, eur a zlata, pokud ještě nějaké vlastní, a vyměnili je za inflační tureckou liru.

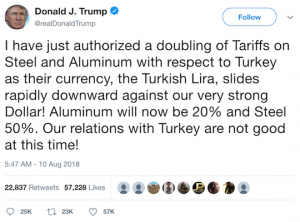

V pátek si do ležícího ještě kopl Donald Trump, když ve svém tweetu oznámil zvýšení cel na ocel a hliník z Turecka. Docela podle Švejkova výkladu mezinárodní politiky: Zavřeli jste nám pastora, tak tady máte přes držku!

Celý ten cirkus je poučnou lekcí na téma „Jak dokonale nefunkční je centralizované řízení“. Podrobnou analýzu aktuálního vývoje si můžete přečíst zde: The Turkish Hamam Is Getting Too Hot For European Banks.pdf

V tuhle chvíli leckterého čtenáře asi napadne, že to je vlastně docela v pohodě, když se Turecku nedaří. Budou levnější dovolené, a jinak - je to daleko, takže co je nám po tom… Ohledně dovolených asi ano, pivo tam stálo před pár měsíci kolem 50 Kč, dnes je za třicet. A mají tam super golfová hřiště, zahrajeme si za levnější peníz. Bohužel však jsou i další důsledky neblahého vývoje v Malé Asii. Mimo jiné proto, že se jedná o sedmnáctou největší světovou ekonomiku, s významnými vazbami na eurozónu.

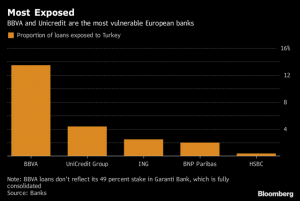

Jak zmíněno, Turecko si na svůj plánovaný ekonomický progres půjčovalo. Docela dost u evropských  bank, v čele se španělskou Banco Bilbao Viscaya Argentaria, italskou UniCredit Bank, nizozemskou ING Group a francouzskou BNP Paribas. UniCredit má navíc také druhou nejvyšší expozici vůči italskému státnímu dluhu, což činí její postavení ještě více rozkymácené. Mírně řečeno.

bank, v čele se španělskou Banco Bilbao Viscaya Argentaria, italskou UniCredit Bank, nizozemskou ING Group a francouzskou BNP Paribas. UniCredit má navíc také druhou nejvyšší expozici vůči italskému státnímu dluhu, což činí její postavení ještě více rozkymácené. Mírně řečeno.

Tím, že turecká lira dramaticky oslabuje vůči euru, bude obsluha dluhu značně obtížná, možná neřešitelná. Což by znamenalo citelný zásah do rozvahy uvedených bank s hrozbou insolvence. Jaké jsou možné scénáře, kdyby k oné situaci došlo?

Jedním je bail-out, kdy vnější autorita, třeba ECB, poskytne patřičnou likviditu (čti: vytiskne peníze, či vlastně vytvoří čísla v počítačích) výměnou za splnění určitých opatření. Tím zabrání krachu bank, nikterak však nevyřeší problémy v dané zemi. Jak se můžeme přesvědčit na příkladu Řecka, které před zahájením záchranného programu mělo veřejný dluh kolem 160% HDP, kdežto nyní činí již pěkných 180%. A kdo záchranu bank nakonec zaplatí? Samozřejmě daňový poplatník. Bankéři pak mohou dále radostně půjčovat, aniž by nesli jakoukoli zodpovědnost. Popsanému postupu však vehementně oponuje Německo, jehož zástupce bude šéfem ECB v následujícím funkčním období.

Druhou možností je bail-in, kdy se o náklady na záchranu banky podělí akcionáři a vkladatelé. Čtete správně, vkladatelé. Také již bylo vyzkoušeno, na Kypru: https://ekonomika.idnes.cz/bakovni-krize-na-kypru-a-skrty-v-bance-laiki-fe2-/eko_euro.aspx?c=A130327_110306_eko_euro_spi.

Chachá, ale nám nic nehrozí, máme bankovní vklady pojištěny! Pravda pravdoucí, o níž svědčí stránky ČNB: https://www.cnb.cz/cs/faq/jak_jsou_pojisteny_vklady_u_bank.html.

Zádrhel je, že v případě plošného defaultu bankovního sektoru, do nějž může situace vyústit, má Fond pojištění vkladů k dispozici zhruba 2 až 3% potřebné částky pro výplatu všech pojištěnců. V Česku je v bankách uloženo kolem 5,5 trilionu Kč, valná většina depozit spadá do této kategorie. Je samozřejmě nemyslitelné, že by stejný objem prostředků byl paralelně někde jinde pro případ krize. Výsledkem tak bude značné zpoždění výplaty postiženým spořivcům, klidně v řádu let. Přijdou-li během tohoto procesu jen o inflační ztrátu, budou si moci gratulovat.

Mnohem rozumnější se v současné době jeví orientace na reálná aktiva, která jsou alespoň částečně imunní vůči bezostyšným manipulacím a nezodpovědným experimentům s virtuální realitou takzvaných peněz. Otázkou zůstává, zda jsme již nyní svědky spuštění neodvratného resetu finančního systému, nebo turecký úpadek sehraje pouze epizodní roli. Každopádně se vyplatí podniknout nezbytná opatření. A to raději rok či dva předčasně, než o den později…