Úroková houpačka

V článku Kvadratura dluhu jsme zkoumali souvislosti půjčování peněz z makroekonomického hlediska. Dnes se na ně podíváme optikou investora.

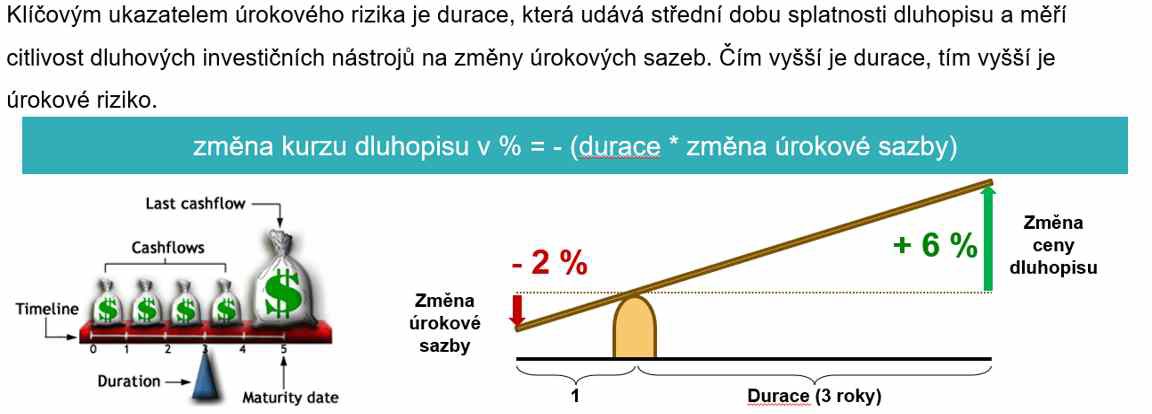

Základem k pochopení tržních pohybů pevně úročených dluhopisů je znalost vztahu mezi úrokem a cenou.

Z čehož plynou dva zajímavé poznatky:

- Vztah mezi úrokovou sazbou a cenou dluhopisu je inverzní – když úroky klesají, ceny rostou, a naopak

- Vliv změny úroku na cenu je tím větší, čím je delší doba do splatnosti

Zjevně nic složitého, i když mechanismus je možná trochu kontraintuitivní. Proč by měly ceny růst, když klesají úroky? Jde o to, že trh hodnotí výnos vzhledem k nákladům, za nichž jej může dosáhnout. Ukažme si to na příkladu. Pořídíte si do svého investičního portfolia třicetileté dluhopisy s výnosem 3% p.a. Za tři roky se vaše situace změní a vy potřebujete část odprodat. Mezitím se však zvýšily sazby a stejné dluhopisy, které máte nyní v držení, se prodávají s výnosem 5% p.a. Proč by od vás někdo kupoval instrument s každoročním výnosem o 2% nižším, než může za stejnou cenu získat jinde? Nezbývá než ji snížit, aby nákup vašich dluhopisů byl pro případného zájemce atraktivní. O kolik musíte jít s cenou dolů, abyste vyrovnali ztrátu na výnosu? Fyzicky zbývá do splatnosti 27 let. Durace je o něco kratší, řekněme, že to bude 25 let. Každoroční úrok, který nabízíte případnému kupci, je o 2% nižší, než může získat jinde. Proto musíte cenu snížit o 25 x 2%, což je 50%! Výsledkem je, že jste za tři roky získali 9% na výnosech a ztratili 50% na ceně, tedy čistá ztráta 41%. K tomu ještě tříletá inflace, která zřejmě nezahálela, když úroky vzrostly. A ovšem poplatky za obchody, což už je jen třešnička na dortu.

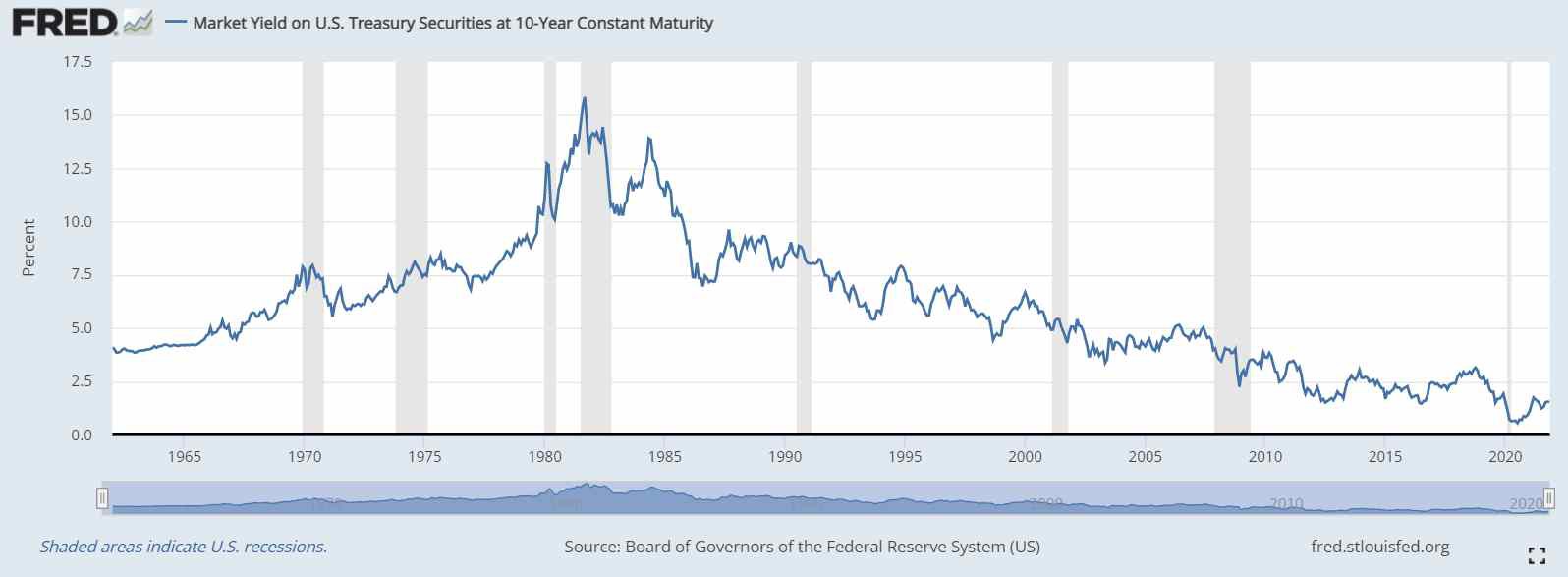

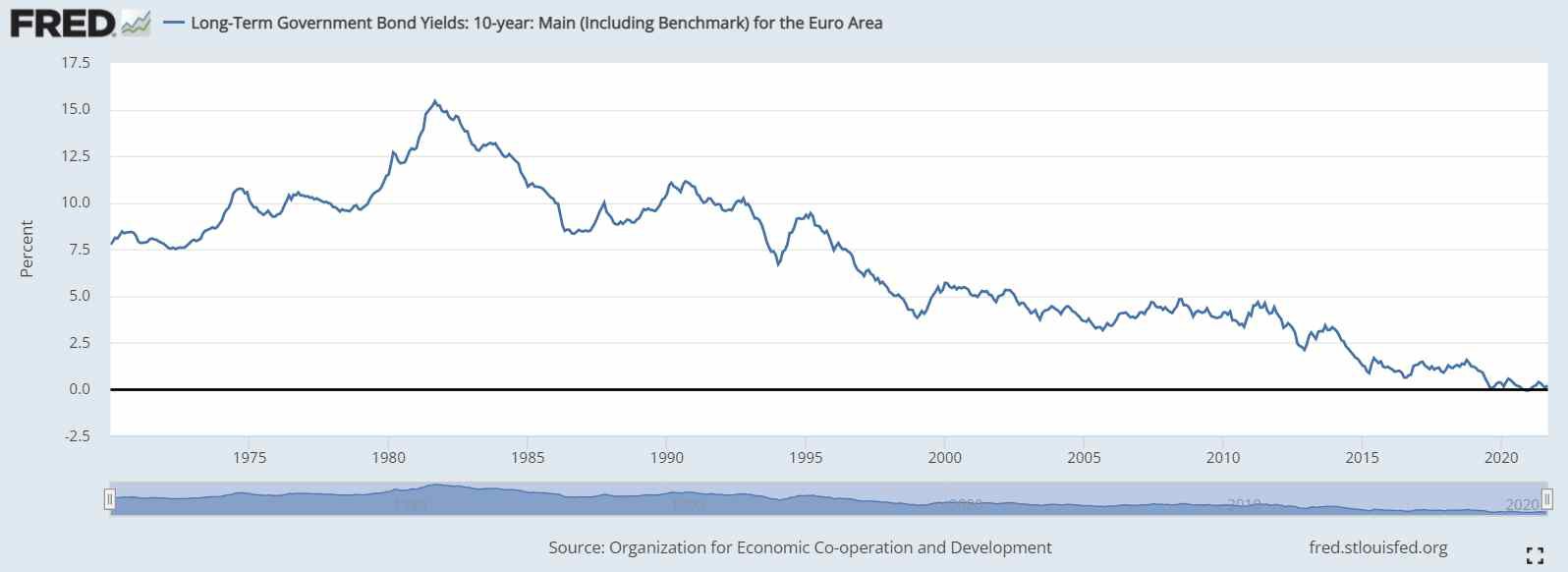

Nyní na skok zpátky k makru. Čtyřicet let klesaly v rozvinutých ekonomikách úrokové sazby. Vlajkovou lodí byl v tomto neochvějném úsilí americký FED, ovšem ECB ho snadno dohonila. A předhonila.

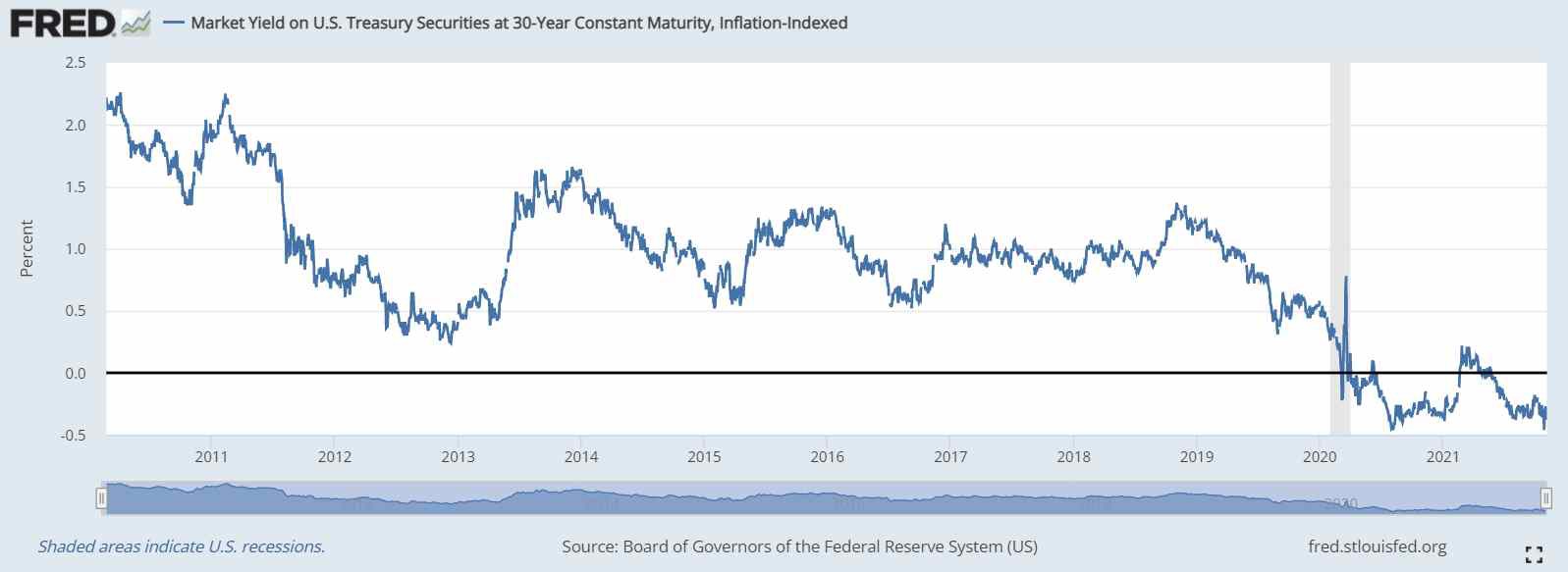

Mnohem horší obraz však skýtá dluhopisový trh se započtením inflace:

Shrnuto, podtrženo: čtyři dekády úrokové sazby dluhopisů klesaly a jejich ceny tedy rostly. Nyní jsme v situaci, že relativně bezpečné bondy přinášejí záporný efektivní výnos a sazby už nemají prakticky žádný prostor ke klesání. Z hlediska investora je to noční můra:

- Zůstanou-li sazby na nynějších úrovních, inflace spolyká výnosy, a ještě si ukousne něco navíc

- Pokud sazby vzrostou, ztratí investoři na ceně svých aktiv; a to tím více, čím delší duraci jejich portfolio vykazuje

Za současných podmínek nákup dluhopisů nedává mnoho smyslu. Proč pořizovat investici, která přináší jistotu ztráty? Přesto však téměř všichni takzvaní finanční poradci či investiční bankéři stále doporučují dluhopisy k pořízení. Kromě chamtivosti může být důvodem ignorance či spoléhání na standardní modely portfolií, které však neberou v úvahu, jak silně byl finanční trh pokřiven politikami centrálních bank a vládních byrokratů.

Převážná většina obyvatel české kotliny se chová ve sféře investic konzervativně. Díky tomu jsou jejich úspory umístěny významnou měrou v dluhopisech, ať již přímo či prostřednictvím různých fondů, OPF a penzijních zejména. Někteří se pokoušejí dosáhnout vyšších výnosů použitím rizikovějších bondů, často však podceňují druhé nebezpečí při půjčování peněz, jímž je riziko kreditní – viz např. https://forbes.cz/19-miliard-ve-vzduchu-a-zoufali-veritele-megakrach-skupiny-arca-je-vystrahou/.

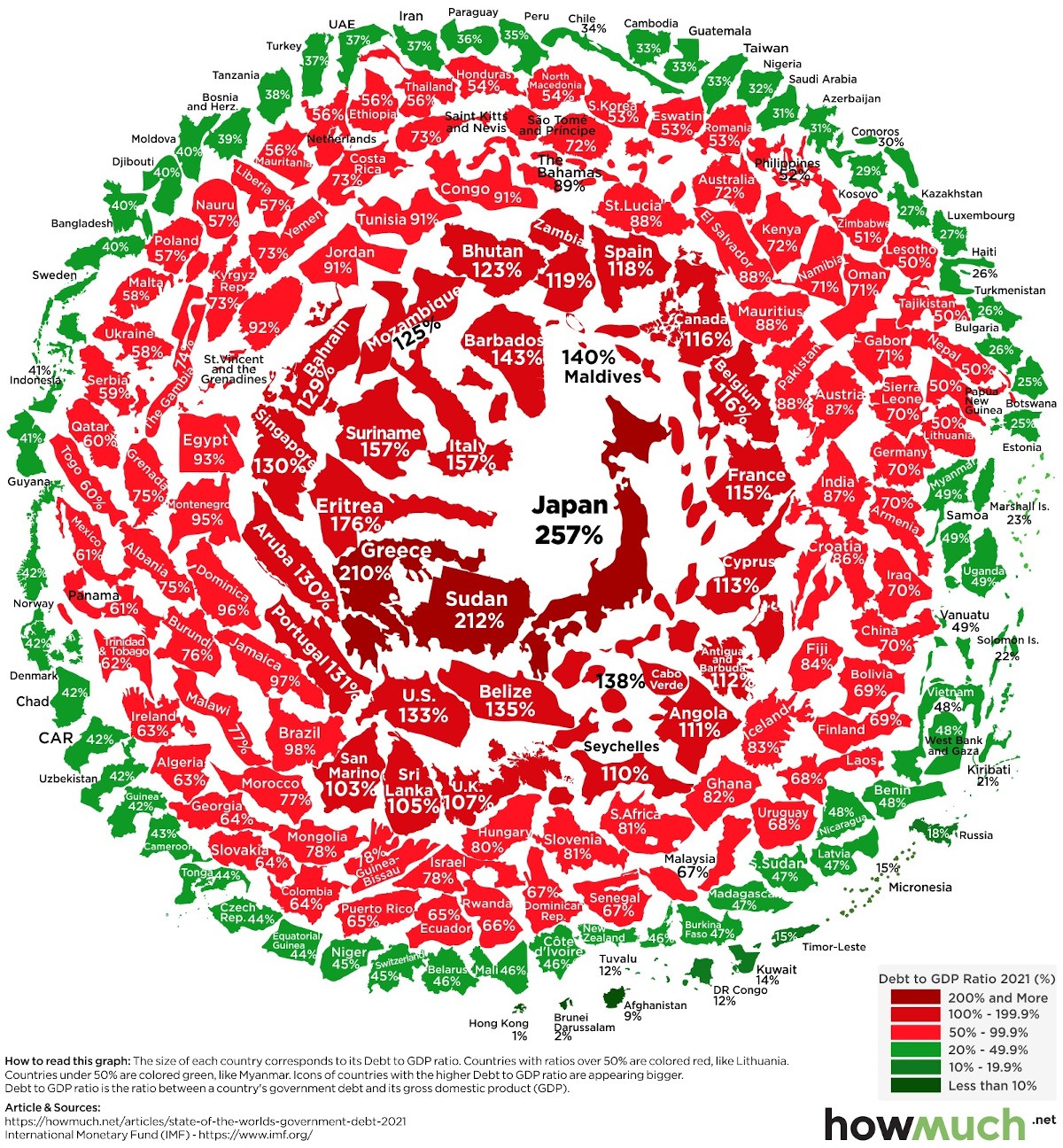

Dluhopisový trh je vzhledem k objemu aktiv největší na světě, s výjimkou notional value derivátů. Převyšuje trh s akciemi téměř trojnásobně. Celosvětově činí zadlužení již 360% hrubého produktu.

Daliova animace (https://odhalene-finance.estranky.cz/clanky/videa-a-podcasty/how-the-economic-machine-works-by-ray-dalio.html) ukazuje, jak dluh nejprve urychluje ekonomický rozvoj, následně jej brzdí. Aby hospodářství mohlo dále fungovat, musí dojít k oddlužení, které se odehrává ve třech variantách. Ray Dalio načrtl elegantní způsob řešení, kterému říká beautiful deleveraging. Opravdu krásné, ovšem nereálné, vzhledem k příslovečné inteligenci politiků a chamtivosti banksterů. Mnohem pravděpodobnější a výrazně nepříjemnější jsou varianty vysoké inflace či zhroucení dluhopisového a následně akciového trhu. Nebo jejich kombinace.

Stejně jako současní finanční poradci lpí na svých nefunkčních modelech, i před Velkou finanční krizí takzvaní odborníci ujišťovali, že je všechno v pořádku. Po ní pak tvrdili, že přece nikdo nemohl předvídat, co nastane. Jenomže mohl a měl, jako například Michael Burry (The big short: https://www.youtube.com/watch?v=LWr8hbUkG9s&list=PLiDJa5Z1BwXAzdhb0Sfc8BXW3hKKVe41Z&index=4) nebo Peter Schiff (https://odhalene-finance.estranky.cz/clanky/videa-a-podcasty/predicting-crisis-2007---2008.html) a pár dalších.

Nyní tedy máte všechny indicie k vyhodnocení své situace a provedení patřičných opatření. Pomoc můžete získat třeba zde: https://odhalene-finance.estranky.cz/clanky/financni-analyza/. Mnoho času však již nezbývá, neboť úroková houpačka se zřejmě dává do pohybu: https://morningporridge.com/blog/blains-morning-porridge/taper-rates-bond-markets-and-consequences/; https://www.irozhlas.cz/ekonomika/cnb-zakladni-urokova-sazba-inflace-zvyseni_2111041448_ban.