Vyřeší Dluhový král americkou dluhovou krizi?

V roce 1990 prohlásil Donald Trump své kasino Taj Mahal za osmý div světa. V té době to byl největší a nejextravagantnější hotel s kasinem na světě. Projekt, který se nachází v Atlantic City, New Jersey, potřeboval počáteční investici ve výši 1 miliardy dolarů. K financování tohoto obrovského záměru neměl Trump jinou možnost, než vydat 675 milionů dolarů ve 14% vysoce úročeném „junk bond“ dluhu. To znamenalo, že Taj Mahal potřeboval ročně generovat zhruba 94,5 milionu dolarů, jen aby splnil své úrokové závazky. Ohromující dluhová zátěž a související úrokové náklady odsoudily projekt k zániku od samého počátku. Taj Mahal zmeškal první splátku úroku pouhých osm měsíců po svém slavnostním otevření.

„Mohli jsme mu ho zabavit a on by byl pryč,“ prohlásil Wilbur Ross, hlavní poradce společnosti Rothschild & Co., která v té době zastupovala věřitele. Kdyby k tomu došlo, vážně by to poškodilo Trumpovu reputaci a mohlo by to zničit jeho vyhlídky na kandidaturu na prezidenta. Během vyjednávání však něco změnilo Rossův pohled. Při setkání s Trumpem pozoroval Ross zástupy, které se hrnuly k Velkému Donaldovi kamkoli se hnul. Lidé ho zbožňovali. A Ross postřehl Trumpovu sílu ovládat davy.

Po tomto zjištění přesvědčil ostatní držitele dluhopisů, aby s ním vyjednali dohodu, která zachovala jeho pověst. Trump jen o vlásek unikl katastrofě, což ovšem jen na několik měsíců oddálilo nevyhnutelné. Taj Mahal vyhlásil bankrot v listopadu 1991, pouhých 19 měsíců po svém okázalém spuštění. Tento bankrot byl první z několika finančních restrukturalizací, které hotel s kasinem podstoupil v následujících letech.

V roce 1996 Trumpova veřejně obchodovaná společnost Trump Hotels & Casino Resorts získala Taj Mahal. Jenomže měla stejný problém, který sužoval projekt od počátku – drtivé dluhové břemeno. V té době závazky společnosti narostly na více než čtyřnásobek jejího vlastního kapitálu. V roce 1997 Trump Hotels vykázal čistou ztrátu 42 milionů dolarů. Úrokové náklady ve výši 205 milionů dolarů daleko přesáhly její provozní zisk ve výši 143 milionů dolarů. Jak čas plynul, úrokové náklady rostly, zatímco provozní zisky klesaly. I kdyby si základní podniky vedly dobře, Trump Hotels by nedosáhl žádných smysluplných zisků kvůli úrokovým nákladům. Stejně jako Taj Mahal, úroková zátěž z masivní hromady dluhů od počátku odsoudila Trump Hotels k záhubě. Nikdy nevydělali dost peněz na splacení jistiny. Společnost prošla dvěma samostatnými konkurzy v letech 2004 a 2009.

Proč je tento příběh zajímavý? Ilustruje Trumpův sklon k hromadění bezohledných dluhů a nevyhnutelné katastrofy, které následují. On sám otevřeně přiznává svou lásku k dluhům a označuje se jako „Dluhový král“.

Za pár měsíců bude Trump opět dohlížet na americkou vládu. A naléhavý existenční problém mu spadne přímo do klína. Federální vláda USA má největší dluh v historii světa. Který stále roste rychlým, nezastavitelným tempem.

Jediný způsob, jak vyřešit problém zadlužení, je seškrtat vládní výdaje. Snahy o snížení výdajů však postrádají smysl, pokud se nestane politicky přijatelným provést drastické úpravy v mandatorních výdajích (MediAid, MediCare, SocialSecurity) a výdajích na obranu, podobné řetězové pile argentinského prezidenta. A zároveň snížit státní dluh, aby se snížily úrokové náklady. Jinými slovy, USA by potřebovaly vůdce, který oseká obludně přebujelou státní administrativu do minimalistické podoby, jak je definována ústavou, uzavře 128 vojenských základen v zahraničí, ukončí rozdávání všemožných dávek a zlikviduje sociální stát, nemluvě o splacení velké části národního dluhu…

Než se tak stane, což je mimochodem nerealistická fantazie, federální zadlužení a související úrokové náklady porostou až do té doby, než dosáhnou kritického objemu. A ta chvíle pravděpodobně není daleko. Situace je skutečně naléhavá, protože jedním ze zásadních bodů zvratu jsou úrokové náklady. Ty přesáhly výši rozpočtu ministerstva obrany vůbec poprvé na začátku tohoto roku. Jsou na dobré cestě překonat i výdaje na sociální zabezpečení a stát se největší položkou ve federálním rozpočtu.

Kvůli prudce rostoucím úrokovým nákladům se vláda USA bude muset brzy rozhodnout, zda:

- sníží výdaje na obranu uprostřed nejchaotičtějšího geopolitického období od 2. světové války, nebo

- nedodrží své sliby týkající se zdravotní péče, výhod pro veterány a sociálního zabezpečení obecně.

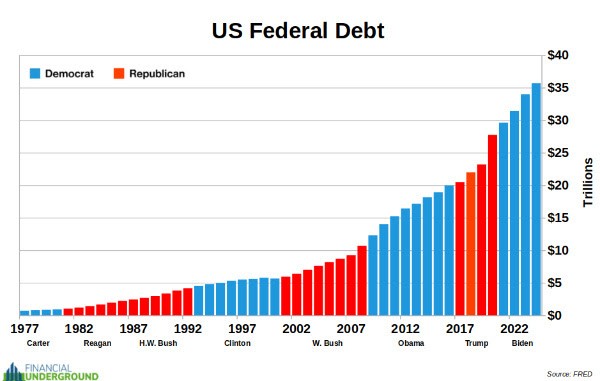

Proto existuje velká šance, že dluhová krize exploduje během Trumpova prezidentování, i když to samozřejmě není jen jeho vina. Jde o zavedený trend, který se budoval po desetiletí. Mám za to, že je nemožné změnit jeho trajektorii. Bylo by to jako pokoušet se postavit do cesty lavině, jakmile již nabyla nezastavitelné dynamiky. Na diagramu níže vidíme, že bez ohledu na to, která strana je ve funkci, všechny míří stejným směrem.

Ať už se stane cokoli, tempo růstu federálního dluhu se nezpomalí. Bude exponenciálně narůstat, dokud nenastane krize. Je to jako být v rozjetém vlaku bez brzd. Finanční pozice americké vlády se zhoršuje po desetiletí a postupně, takže není divu, že mnoho lidí je spokojených. Už dlouho slyší o problému se zadlužením a nic moc se neděje; zatím… Je to proto, že USA jsou nejmocnější zemí v historii světa, vůdcem současného světového uspořádání a emitentem světové rezervní měny. Zatímco americká vláda může prodloužit šarádu solventnosti více než kdokoli jiný na planetě, ani nejmocnější hegemoni v historii lidstva to nedokážou dělat navždy. Zvláště když se začnou potýkat s placením úrokových nákladů.

Chvíle zúčtování přijde a vypadá to, že brzy. Bude to mít obrovské geopolitické a makro i mikroekonomické důsledky. Když soukromé podniky zkrachují, akcionářům se vypaří jejich majetek. Když zbankrotují vlády, zmizí majetek držený v příslušné, ničím nekryté měně. Celkem jisté je, že americká vláda se pokusí snížit své dluhové náklady znehodnocením měny. Stejně jako se o to pokoušeli vládci mnoha říší, které se zhroutily před ní. To je špatná zpráva pro americký dolar. A bude mít za následek obrovský přesun bohatství od střadatelů a běžných lidí k parazitické třídě: politikům, centrálním bankéřům a těm, kdo jsou s nimi spojeni.

Tolik z úvahy Nicka Giambruna uveřejněné v newsletteru International Man. Podle ní tedy dojde ke zhroucení dolarového systému zanedlouho, ještě během panování Dluhového krále. Jednoduché jak facka. Nebo ne?

Země patřící do bloku BRICS se na takovou eventualitu vehementně připravují, viz průběh a výsledky jejich posledního setkání v ruské Kazani. Rády by se dolarové nadvlády zbavily a pokud možno čím dřív, tím lépe. Jenomže to zas tak jednoduché není. Všechny současné měny jsou FIAT, tedy stanovené vyhláškou příslušné vlády. Nejsou podloženy ničím hmatatelným, za což by je bylo možno ve finále vyměnit, jako je třebas nějaká fyzická komodita. Jinými slovy, každá měna stojí a padá s důvěrou těch, kteří ji používají. Příkladem může být pokus o zavedení digitální měny v Nigérii. Ačkoli se vláda pokouší zavést eNairu přesvědčováním, donucováním i restrikcemi, výsledky jsou prachbídné. Lidi tomu zkrátka nevěří.

Na mezinárodní úrovni pak navíc hrají úlohu animozity mezi jednotlivými státy. Je těžké budovat společnou měnu, když Indie je de facto ve válce s Čínou kvůli sporu o několik příhraničních území. Podobně v nedávné historii válčilo s Čínou Rusko (tehdy ještě Sovětský svaz) kvůli územním nárokům na Sibiři a Dálném východě. V mnoha okrajových oblastech patřících Rusku převažuje dnes počet Číňanů jakékoli jiné etnikum, což se může stát dalším spouštěčem možného konfliktu.

Proč vlastně potřebujeme společnou rezervní měnu? Důvodem je především vypořádání vzájemných obchodů. V různých obdobích mají rozličné státy mezi sebou obchodní přebytek či deficit. Pokud více vyvezete než dovážíte, bude vám na účtu hromadit cizí měna. Je-li to dolar, nemáte problém. Můžete si za něj koupit prakticky cokoli po celém světě (s výjimkou Eritrey, kde vás za držení dolarů zavřou). Podobně je na tom euro, kterým můžete platit všude po Evropě a ve většině ostatních zemí ho snadno směníte za místní kousky papíru. Jenže tím to končí.

Když vám zůstane na účtu velké množství rublů nebo naopak juanů, co s nimi budete dělat? Už jste si nakoupili ruská fosilní paliva nebo levné čínské šunty kolik jste potřebovali a co s tím zbytkem? Pokud ho někde jinde neudáte, zůstane vám v rukou bezcenná makulatura.

Dalším aspektem problematizujícím setřesení dolarového jha je otázka systému. Denně probíhají při vypořádání obchodních a kapitálových operací miliony pohybů, které je nutno bezpečně a efektivně zvládat. Jakmile vás někdo odstřihne od SWIFTu, máte rázem dost velký logistický problém. Tedy především váš bankovní sektor. Rusko se pokouší nasadit vlastní framework (SPFS - Financial messaging system of the Bank of Russia) a daří se mu to podobně, jako druhdy prosperovalo socialistické souručenství zvané RVHP (Rada vzájemné hospodářské pomoci) v porovnání s obdobnou organizací západoevropských zemí známou pod zkratkou EHS (Evropské hospodářské společenství).

A nakonec ten nejpodstatnější důvod, proč svržení Strýčka Sama z měnového trůnu nebude žádná sranda. Od památné konference v Bretton Woods se přihodila spousta věcí. A měnové uspořádání původně vázané na zlato postupně zplodilo jakou zvláštní stvůru, kterou znalci nazývají eurodolar. Což není moc přesné označení, neboť kromě americké a evropské bankovní sítě jsou ve hře i mnohé další banky, co jich po světě je. Posláním tohoto novodobého Frankensteina je vyrábět dolary (a také samozřejmě i lokální měny, ale ty nás teď tak úplně nezajímají). A po čase je zase nechat zaniknout.

„No to je ale volovina“, pomyslí si mnozí, „peníze přece tiskne příslušná centrální banka; v případě dolarů to musí být FED!“ A ano, je tomu tak; ovšem jedná se asi o 3% celkové peněžní zásoby (M2). Zbylých 97% měny vzniká a zaniká v komerčních bankách. Jak k tomu dochází? Tak snadno nebo naopak obtížně, jak snadno či obtížně lze uzavřít úvěrovou smlouvu. Jakmile je úvěr podepsán a zanesen do účetních knih, měna vznikla. Jakmile je úvěr splacen, měna zanikla. Tyto úvěrové peníze předtím neexistovaly a potom zase ze světa zmizí. Je to čistá virtuální realita, jenom čísla ve vzájemně propojeném počítačovém systému. Která se však zázračně manifestuje v „reálném“ světě. Podobně jako kolaps vlnové funkce známý z kvantové mechaniky: energetické pole se za určitých podmínek chová jako částice.

Jak to probíhá v praxi? Řekněme, že jste si sjednali hypotéku na svůj vysněný nový dům. Na účtu v bance máte najednou „peníze“, které banka předtím neměla, vznikly až podpisem smlouvy. Jdete si koupit cihly do stavebnin a zaplatíte kartou. Po vypořádání, které je dnes téměř instantní, se na bankovním účtu obchodníka se stavebním materiálem objeví částka, kterou jste mu kartou zaplatili. Ve skutečnosti vaše banka řekla jeho bance (prostřednictvím systému SWIFT): „připiš obchodníkovi na jeho účet XXX – já jsem XXX právě odepsala z účtu svého klienta (tj. vás)“.

Všimněte si, že všechno funguje jenom proto, že tomu zúčastnění věří. Jinak je to jen hra s čísly, která stojí s dohodou a padá s nedohodou. Žádné „peníze“ ve smyslu fyzické entity nejsou, pouze numerické znaky v kolonkách aktiva / pasiva. No dobře, ale jak to souvisí s eurodolarovým systémem a jeho obtížným nahrazením? Právě kvůli té zpropadené důvěře! Tahle příšerka zvaná eurodolar se vyvíjela desítky let a pevně se usadila ve vzájemných finančních vztazích jednotlivců, obchodních společností a zúčastněných zemí (což jsou všechny aspoň trochu ekonomicky rozvinuté). Na každodenní bázi všechno šlape jako hodinky. Strukturálně je sice toto uspořádání vadné, především vzhledem k jeho inflační podstatě, nicméně žádný z účastníků od něj dobrovolně neodstoupí.

Jeho konec může způsobit řada faktorů, především krize důvěry. Pokud k tomu dojde, pak paradoxně největším benefaktorem bude – americký dolar! Je pravděpodobné, že jeho hodnota vůči ostatním měnám prudce vystřelí nahoru, než nastane terminální fáze. Jak to celé funguje a jaké jsou vyhlídky se podrobně dozvíte u odborníků na danou problematiku, kterými jsou Brent Johnson (viz zde: https://odhalene-finance.estranky.cz/clanky/videa-a-podcasty/the-dollar-to-get-even-stronger-.html) a Jeffrey Snider (tady: https://odhalene-finance.estranky.cz/clanky/videa-a-podcasty/what-is-the-eurodollar-system-.html a ještě tu: https://odhalene-finance.estranky.cz/clanky/videa-a-podcasty/what-comes-after-the-dollar-dies.html).