Zavirované investice

Covid-19 aneb Cerveza virus, jak jej s nadsázkou označuje George Gammon podle oblíbené značky piva Corona, nám již nějaký čas plní stránky a vysílací časy médií. Akciový index S&P 500 propadl za dva týdny o 14% na úroveň září 2018.

O komentáře není nouze, jako například zde: https://www.penize.cz/akcie/413231-koronavirus-stresuje-burzy-investicni-panika-ocima-expertu. Pravidelné zpravodajství z bojiště poskytuje Chris Martenson, viz https://www.youtube.com/watch?v=3etuaYTDwFI.

Z pohledu hospodářství znamená pandemie citelné narušení dodavatelsko odběratelského řetězce. Zejména vezmeme-li v úvahu, že více než 15% světové produkce pochází z Číny, kde je výskyt onemocnění největší. Pro dlouhodobého investora je ovšem podstatnější otázkou, zda tato černá labuť svým zobákem propíchne bublinu finančních aktiv. Situaci výstižně shrnuje ekonom Lukáš Kovanda:

Od finanční krize umetají centrální banky trhům cestičku. Tištěním miliard i bilionů dolarů, eur či korun jim odfukují každý kamínek z cesty k růstu. Takto zhýčkané trhy ztrácejí odolnost. Ztrácejí nadhled a zkušenost popasovat se s nečekanou překážkou. Nová generace burzovních obchodníků už vlastně jinou, než takhle umetenou cestu, nepoznala.

Politika centrálních bank navodila v minulé dekádě dojem, že zejména na trzích v USA vzniká obrovské nové a reálné bohatství, vždyť přece akcie nerušeně získávají na hodnotě prakticky nepřerušeně od roku 2009. Je to iluze. To bohatství není reálné, ale z podstatné části umělé. Vzniklo dofukováním akcií nově tištěnými miliardami.

Dluh kyne a mizí spontánní podnikatelský drajv. Dynamika růstu produktivity povážlivě zpomaluje, a tedy zpomaluje i tempo, kterým vzniká reálné bohatství. Společnost Západu se ve frustraci a zmaru z pomalého růstu polarizuje. Mladí chtějí nový socialismus, ale neuvědomují si, že za jejich zmar může socialismus nynější, o němž mylně míní, že jde o selhávající kapitalismus. A do to všeho se nyní v cestě objevuje nikoli kamínek, ale balvan – koronavirus. Trhy mají pocit, že centrální banka ho nebude schopna z cesty odfouknout a panikaří. Volají po ještě větších miliardách a bilionech tištěných peněz, takže úroky míří k nule i v USA. Účinek dluhového opojení vyprchává. Den zúčtování se blíží. Nebude to den radostný.

Zdroj: https://www.penize.cz/akcie/413231-koronavirus-stresuje-burzy-investicni-panika-ocima-expertu#rating413231_80

A skutečně, v reakci na současnou situaci poslal FED základní úrokové sazby o 0,5% dolů. Powell a spol. pěkně panikaří, když běžné snížení bývá o 0,25%. Leč nějak moc to na akcie nezabralo, poslední svíčka na týdenním diagramu S&P 500 (nahoře) je doji s dlouhými knoty a uzavřením v dolní polovině obchodního rozpětí, což znamená velkou nerozhodnost a spíše negativní náladu.

Dluhopisy ovšem na pokyn zareagovaly, jak měly, alespoň ty v investičním stupni a na delším konci výnosové křivky:

Kdežto spekulativní bondy…

…ukazují na křehkost systému.

Zkusme se hypoteticky podívat, jak by takový „den zúčtování“ (třeba) mohl nastat:

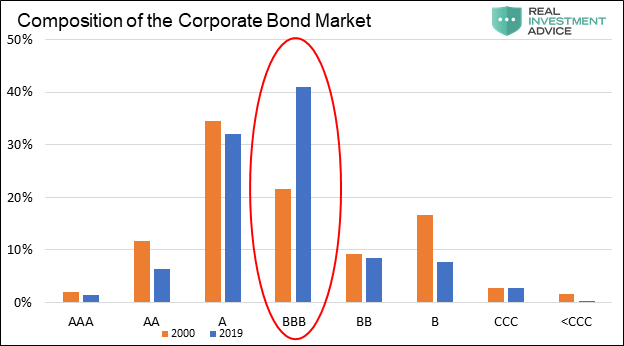

V důsledku omezení provozu díky pandemii se zhorší hospodářské výsledky firem. Řada z nich je vysoce zaúvěrována, přičemž cca 40% firmních dluhopisů je těsně nad spekulativním pásmem (rating BBB).

Díky špatným hospodářským výsledkům se většina těchto dluhopisů ocitne ve spekulativním pásmu. Velcí institucionální investoři, zejména pojišťovny a penzijní fondy, mají zakázáno držení junk bondů a budou se jich muset zbavit. Na trhu vznikne značný převis nabídky, což pošle cenu dluhopisů dolů a jejich výnosy prudce vzhůru. Aktuální finanční systém je nastaven na nízké úrokové sazby a není schopen takový šok absorbovat.

Připomeňme si znovu Lukáše Kovandu: Politika centrálních bank navodila v minulé dekádě dojem, že zejména na trzích v USA vzniká obrovské nové a reálné bohatství, vždyť přece akcie nerušeně získávají na hodnotě prakticky nepřerušeně od roku 2009. Je to iluze. To bohatství není reálné, ale z podstatné části umělé. Vzniklo dofukováním akcií nově tištěnými miliardami.

V ten okamžik budou velké centrální banky (FED, BOJ, ECB) postaveny přes Sofiinu volbu: Buďto

- Nechají věcem volný průběh, který s sebou přinese pád akciového trhu obdobný roku 1928 a následnou Super Velkou Depresi s příslušnými sociálními a politickými důsledky; nebo

- Začnou tisknout peníze tempem, jaké svět ještě neviděl, nakupovat akcie i dluhopisy a držet jejich cenu zuby nehty, což povede bez pardonu k japonskému scénáři, o němž na těchto stránkách mnohokrát diskutováno; nakonec centrální banky skoupí celou ekonomiku, jako se to děje právě v Japonsku, a budou nás všechny „řídit jako firmu“…:

Stále však ještě zbývá pár ostrůvků pozitivní deviace:

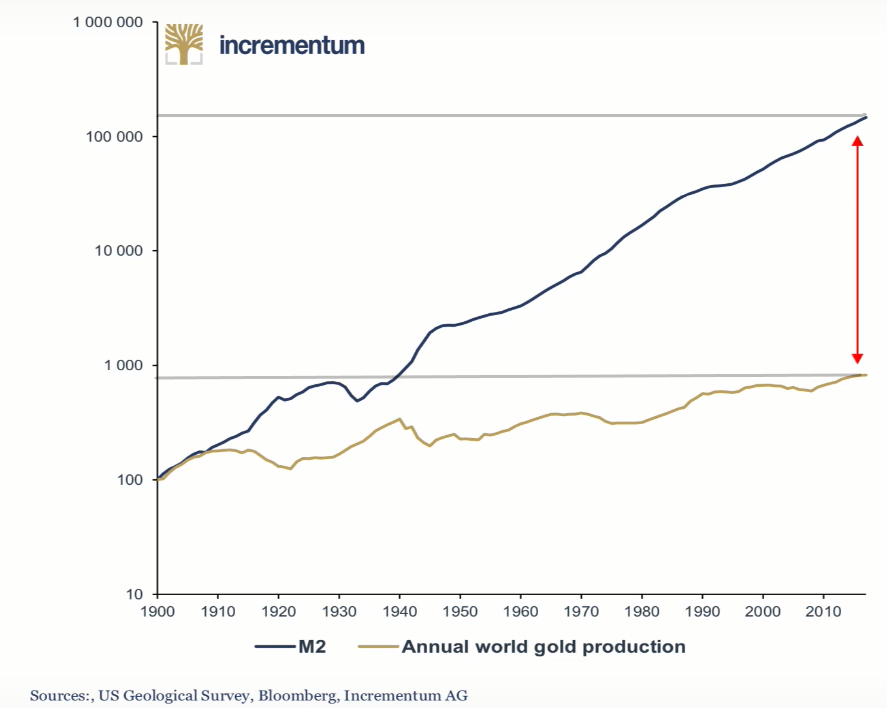

- Cena zlata je vzhledem k současné peněžní zásobě významně podhodnocená

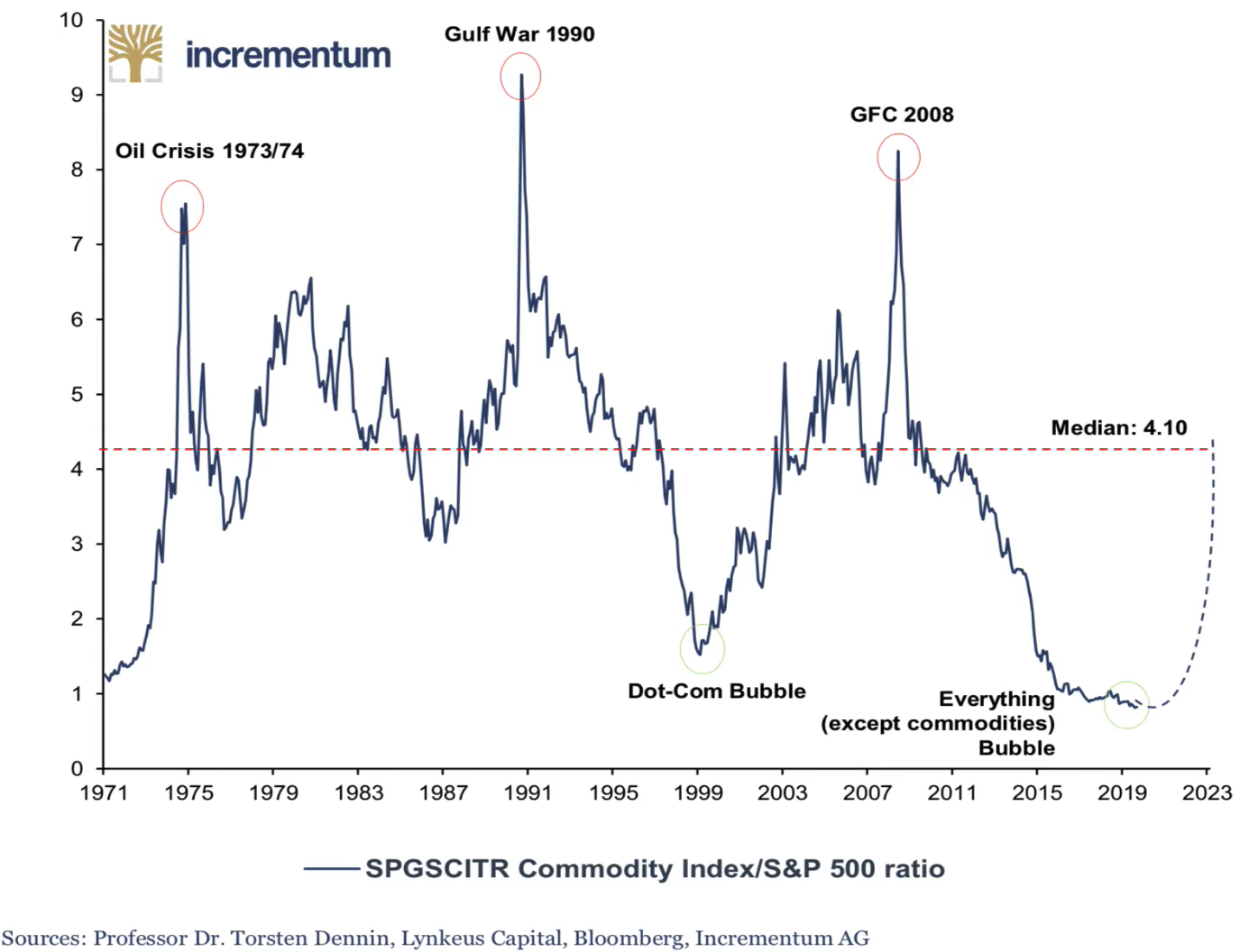

- Stejně tak komodity vzhledem k akciovému trhu

- Nemovitosti jsou celosvětově předražené, nad úrovní předkrizového období 2007, nicméně je lze v Česku ještě nakoupit za dobrou cenu…

Dnes není úplně jasné, zda Covid-19 je sněhovou koulí, která spustí lavinu. Ostatně na tom až tak nezáleží – když ne virus, přijde cosi jiného. Dost podezřele vypadá třeba situace kolem repo marketu, kam FED cpe týdně biliony dolarů, aby zabránil prudkému zvýšení mezibankovních sazeb – ty banky si nějak navzájem přestávají věřit, nebo co… Každopádně zbývá ještě nějaký čas k přípravám na nevyhnutelné.