Zhroucení obchodu

Tento článek rozebírá nedávné narušení mezinárodních obchodních vztahů a zkoumá některé detaily toho, proč je vyrovnání globální obchodní bilance oblíbeným tématem a zároveň extrémně obtížným řešením. Odpovídá také na některé otázky ohledně o obchodních deficitů a globální rezervní měny. Některé z otázek a odpovědí jsou zvláštní, ale je nesmírně důležité jim porozumět v současném tržním prostředí a pro nadcházející roky.

Obchodní deficity

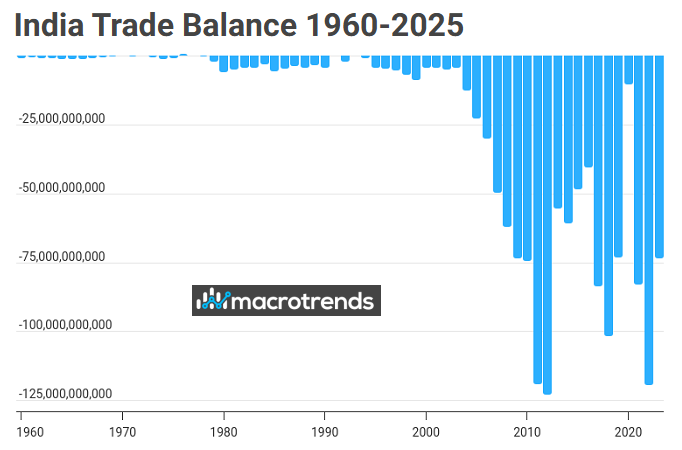

Obchodní deficity nastávají, když země dováží více zboží a služeb, než vyváží. Krátkodobě je to v pořádku, stává se to často. Existuje celá řada důvodů, proč může mít země během daného časového období obchodní deficit nebo obchodní přebytek. V některých vzácnějších případech mohou být v pohodě i dlouhá období schodků, pokud tok finančních prostředků, které generuje obchodní deficit, směřuje především k produktivním účelům. Příkladem je Indie, která má obchodní schodky po desetiletí. Je to jedna z nejrychleji rostoucích zemí, za posledních několik desetiletí dosáhla obrovského hospodářského růstu a celkový obchodní deficit není o nadměrné spotřebě. HDP země výrazně přerůstá schodek, což v průběhu času snižuje jejich vzájemný poměr.

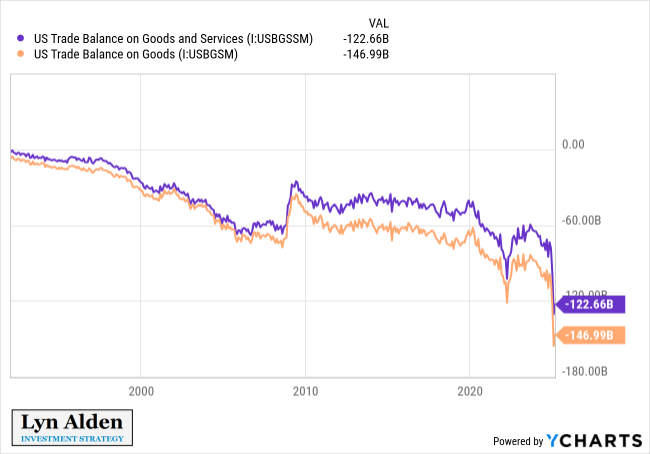

Obchodní deficit se stává problémem, když 1) je trvalý a 2) směřuje převážně k nadměrné spotřebě nebo nesprávným investicím. Pak pravděpodobně povede k významné nerovnováze a hrozí případná měnová krize nebo jiný ekonomický problém, který vede ke změně. Spojené státy mají desítky let po sobě obchodní deficit a velká část je způsobena nadměrnou spotřebou. Status globální rezervní měny poskytuje velmi dlouhou, ne však nekonečnou přistávací dráhu, se kterou lze pracovat. Ovšem nyní se některé z nepříznivých důsledků začínají projevovat ve velkém měřítku.

Jak globální rezervní měna ovlivňuje obchod

Když lidé mluví o obchodních přebytcích nebo deficitech, často se zaměřují na detaily v politických souvislostech. Některé země mají více protekcionistických strategií, kdy uvalují celní tarify na dovoz a zároveň hodně vyvážejí, a to je vystavuje kritice nebo odvetě ze strany obchodních partnerů. Pod tím vším je však mnohem důležitější základní úroveň, která souvisí se samotnou povahou peněz.

Od roku 1971 většina světa opustila zlatý standard a začala používat to, co bylo v podstatě dolarovým standardem. Na světě existuje kolem 180 měn, které by z hlediska globálního obchodu mohly zajišťovat směnu při obchodování se zbožím a službami. Místo toho vidíme silný síťový efekt, kdy likvidita plodí více likvidity a akceptovatelnost plodí více akceptovatelnosti, což vede k jednomu nebo dvěma hegemonům na měnových trzích. V praxi to tedy funguje tak, že dolar je pro většinu světa základní měnou při jednání v mezinárodním kontextu. Je to účetní kniha, kterou subjekty v zemích po celém světě používají pro přeshraniční transakce. Plní čtyři primární funkce.

Za prvé, velká část mezinárodních kontraktů je oceněna v dolarech jako jejich zúčtovací jednotka. Pokud subjekt v Japonsku uzavře dohodu o nákupu určitého množství komodit od subjektu v Brazílii, bude to často oceněno v dolarech, i když to není žádná z jejich domácích měn. Dolar je největší a nejvíce používaná globální účetní kniha, a proto jej obě strany akceptují.

Za druhé, dolar je primární měnou přeshraničního financování. Když si účetní jednotka v Kazachstánu půjčí od účetní jednotky v Číně nebo účetní jednotka v Turecku od účetní jednotky ve Spojeném království, budou tyto smlouvy často denominovány v dolarech. V praxi to znamená, že mimo Spojené státy existují závazky v hodnotě bilionů dolarů, které většinou dluží jiným subjektům mimo Spojené státy.

Za třetí, většina centrálních bank drží značné množství dolarových aktiv (typicky státní pokladniční poukázky, ale mohou to být vklady nebo jiné cenné papíry) jako rezervy, aby v případě potřeby podpořily své měny nebo aby mohly podporovat výše uvedené dolarové závazky, když dojde ke globálnímu nedostatku dolaru (jako například během pandemických uzávěr v roce 2020). Zde získává dolar svůj titul jako „rezervní měna“. Velké zahraniční penzijní fondy a investiční fondy a státní investiční fondy mají navíc tendenci držet velké množství amerických finančních aktiv (akcie, dluhopisy, soukromý kapitál a nemovitosti).

Za čtvrté, dolar se účastní asi v 90 % směny cizích měn. Pokud chce někdo vyměňovat korejské wony například za egyptské libry, obvykle tento obchod neudělá přímo. Pravděpodobně to není příliš likvidní trh. Místo toho vymění korejské wony za americké dolary a poté vymění americké dolary za egyptské libry. Dolar je na jedné straně asi 90 % světových měnových obchodů. Je nemožné, aby všechny měny měly likvidní trhy přímo se všemi ostatními měnami, ale je snadné, aby všechny měny měly likvidní trhy přímo s dolarem, a tak nepřímo měly likvidní trhy mezi sebou navzájem.

Většina měn se vzájemně obchoduje na základě základních metrik, jako jsou úrokové diferenciály, obchodní nerovnováha a tak dále. Existují také nehmotné aspekty, například když účastníci globálního trhu příliš nedůvěřují vedení dané země, a tak mohou prodat svou měnu nebo aktiva a oslabit svou měnu.

Subjekty po celém světě většinou nedrží více cizí měny, než potřebují. Pokud nejste v Kanadě, není moc důvodů držet kanadský dolar nebo dluhopisy. Podobně, pokud nejste v Egyptě, není moc důvodů držet egyptskou měnu nebo jejich dluhopisy. Pokud tyto měny vlastní kdokoli mimo danou zemi, budou to obecně 1) zahraniční obchodníci provádějící transakce v dané zemi nebo 2) zahraniční subjekty, které provádějí určitý stupeň obchodní nebo finanční interakce s danou zemí.

Dolar je odlišný. Je to hlavní měna, kterou subjekty po celém světě drží po dlouhou dobu. Vzhledem k tomu, že se dolar používá pro dříve popsané účely mezinárodně, znamená to, že po něm existuje velká poptávka po celém světě nad rámec pouhé interakce s americkou ekonomikou nebo finančními aktivy. Všechny druhy entit drží v rezervě aktiva v dolarech, drží dolary pro účely globální směny, podepisují kontrakty v dolarech a snaží se získat dolary na obsluhu svých dluhů denominovaných v dolarech (které představují nepružnou poptávku po dolarech).

To znamená, že dolar má tendenci být strukturálně nadhodnocený na základě obchodní bilance. Obchoduje se na základě všech normálních vztahů, jako jiné měny, ale má také tuto další vrstvu poptávky. Většina měn je primárně používána zemí, která je vydává, zatímco dolar se používá celosvětově. To zvyšuje kupní sílu Američanů při dovozu a kupní sílu cestovního ruchu, ale také výrazně zdražuje výrobu zboží s nízkou marží ve Spojených státech, a to i ve srovnání s jinými rozvinutými zeměmi. V důsledku toho vzniká obchodní deficit USA a dále narůstá.

Pokud celý svět používá dolary pro mezinárodní kontrakty, rezervní aktiva, přeshraniční financování a směnu měn, pak se nabízí otázka: kde se berou všechny ty dolary? Jaký je mechanismus, díky kterému všechny ty biliony dolarů proudí po celém světě mimo Spojené státy? Primární odpovědí je, že zbytek světa je získává z obchodního přebytku se Spojenými státy. USA hospodaří se zbytkem světa s obchodním deficitem v rozmezí od přibližně 500 miliard dolarů do 1 bilionu dolarů ročně a tyto dolary se rok co rok rozlévají do zbytku světa, což uspokojuje světovou poptávku. V případě Spojených států jsou tedy obchodní deficit a status globální rezervní měny neúprosně propojeny. Status globální rezervní měny nadhodnocuje dolar a nadhodnocený dolar posiluje dovozní sílu USA a poškozuje jejich exportní konkurenceschopnost, což vede ke strukturálnímu obchodnímu deficitu se zbytkem světa, a tento obchodní deficit je způsob, jakým zbytek světa získává dostatek dolarů, aby mohl nadále používat dolar jako globální rezervní měnu.

Proč svět potřebuje více dolarů?

Někdy se lidé ptají, proč svět potřebuje stále rostoucí počet dolarů. Nemůže to fungovat s počtem dolarů, které už jsou v oběhu? V systému FIAT měn zní krátká odpověď: ne. Podstatou tohoto uspořádání je stále rostoucí úroveň dluhu. Podobně jako žraloci jsou odsouzeni pořád plavat vpřed, jinak zemřou. Peněžní zásoba proto neustále roste v každé zemi. Dolary mimo Spojené státy nejsou jiné; je to globální dolarový systém založený na dluhu a potřebuje rostoucí množství měny, aby zůstal nad vodou.

Zde je jednodušší popis. Když banka půjčuje peníze, ve skutečnosti je v tomto procesu vytváří. Zvyšuje tedy poměr broad money k base money, které "tiskne" centrální banka. Ovšem akt půjčování nevposkytuje dostatek peněz navíc na pokrytí budoucích úroků z této půjčky. Pokud jsem čínský dolarový věřitel a půjčím vám 500 milionů dolarů a vy mi budete za pět let dlužit 700 milionů dolarů, protože s úrokem, jak získáte těch 200 milionů dolarů navíc? Jste-li úspěšná společnost, možná to zvládnete, ale pak se otázka přesune na systém jako celek, protože každý dolarově zadlužený subjekt na světě čelí tomuto problému. Odkud tedy tyto další peníze přijdou?

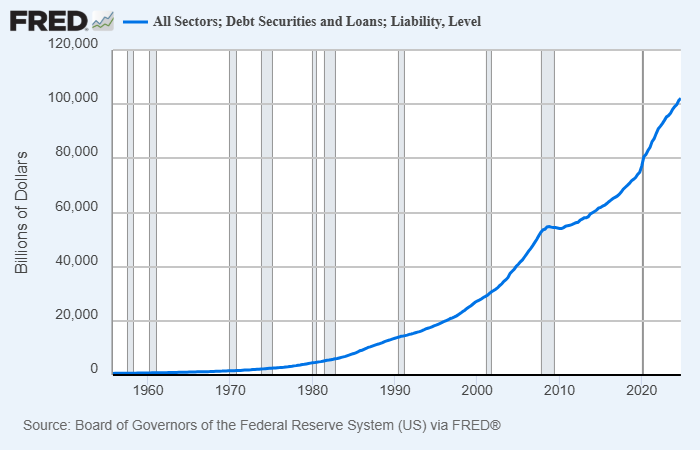

Ve Spojených státech je celkový veřejný a soukromý dluh asi 102 bilionů dolarů:

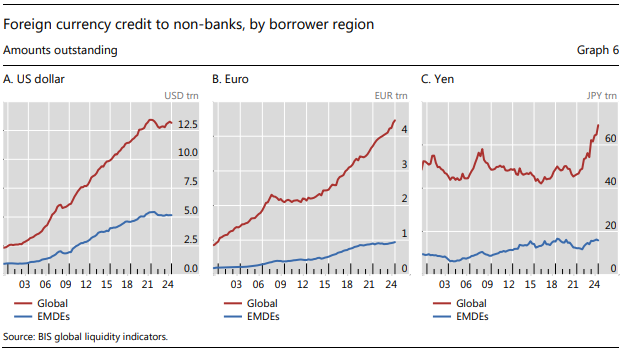

Podle záznamů Bank for International Settlement existuje mimo Spojené státy navíc dluh (úvěry a cenné papíry) v hodnotě asi 18 bilionů dolarů, z čehož asi 13 bilionů dolarů dluží nebankovní subjekty. Kromě toho existuje další dluh ve formě derivátů:

Problém je v tom, že existuje pouze asi 5,8 bilionu základních dolarů (base money). Jen co se týče půjček a cenných papírů (tedy s vyloučením poněkud neprůhledého trhu s deriváty), existuje asi 20x více nároků dolary, než je počet „skutečných“ existujících dolarů. Všechny ostatní typy dolarových účtů (broad money) jsou dílčí rezervy postavené na dílčích rezervách. Pokud bychom měli systém více založený na akciovém kapitálu či nějaké komoditě než FIAT měny založené na dluhu, pak stále rostoucí nabídka peněz není nutná. Ale to není svět, ve kterém momentálně žijeme. Na domácí i mezinárodní úrovni potřebujeme stále více měnových jednotek, aby zůstal funkční.

Další otázka, kterou si člověk může položit, zní: "No, není to problém zbytku světa? Proč by to mělo Američany zajímat?" Odpověď zní ne, protože účetní kniha má dvě strany: aktiva a pasiva. A ostatní země mají v souhrnu více aktiv než pasiv, což jim dává sílu. Vytvářeli desítky let kumulativní obchodní přebytky, které zplodily velké zásoby aktiv. Lze to zhruba kvantifikovat. Subjekty mimo Spojené státy mají dohromady závazky ve výši 18 bilionů dolarů, které většinou dluží jiným zemím mimo USA (jako je třeba Čína). Zároveň však mají dohromady asi 61 bilionů dolarů v amerických aktivech (akcie, dluhopisy, soukromý kapitál, nemovitosti atd.). Zbytek světa obvykle splácí své dluhy vybíráním obchodních přebytků a obchodováním s těmito dolary. Kdykoli však dojde ke zpomalení obchodní výměny, dolary mimo Spojené státy se mohou stát nedostatkovým zbožím v poměru k obrovskému množství závazků denominovaných v dolarech. Vzhledem k tomu, že existuje tak málo „skutečných“ dolarů (base money) v poměru k dolarovým závazkům, systém funguje pouze tehdy, když dolary proudí vysokou rychlostí tam, kde jsou potřeba. Dojde-li k nedostatku a zpomalení, začnou se objevovat platební neschopnosti a dobře kapitalizované subjekty mohou začít prodávat americká aktiva, aby získaly dolary na obsluhu svých dluhů.

K tomu došlo v březnu 2020 během nejhorší části pandemické krize. S vyschnutím globálního obchodu se objevil akutní nedostatek dolaru, a tak zahraniční subjekty začaly prodávat americké státní dluhopisy. Části tohoto trhu se staly akutně nelikvidními, vlastně doslova krachovaly. Americké státní dluhopisy jsou jádrem amerického finančního systému, takže rozbití trhu a ztráta likvidity na delší dobu by byla katastrofa. V reakci na to FED otevřel nouzové swapové linky s jinými zeměmi a vytiskl biliony nových základních dolarů na nákup státních dluhopisů a cenných papírů krytých hypotékami, aby znovu nastolil likviditu trhu. FED to popsal na svém mimořádném březnovém a následném dubnovém zasedání:

Po několika po sobě jdoucích dnech zhoršujících se podmínek účastníci trhu ohlásili na trhu státních dluhopisů akutní pokles likvidity trhu. Řada primárních dealerů zjistila, že je obzvláště obtížné vytvořit trhy s nerealizovanými státními dluhopisy a uvedli, že tento segment trhu přestal efektivně fungovat. Toto narušení zprostředkování bylo zčásti přisouzeno prodejům běžných státních cenných papírů a útěku za kvalitou do nejlikvidnějších provozovaných státních cenných papírů.

– Zápis z jednání FOMC z března 2020

Treasury trhy zaznamenaly v polovině března extrémní volatilitu a likvidita trhu se výrazně zhoršila, protože investoři prodávali velké objemy střednědobých a dlouhodobých státních dluhopisů. Po období mimořádně rychlých nákupů cenných papírů státních pokladničních poukázek a agentury MBS ze strany Federálního rezervního systému se likvidita státních pokladničních trhů postupně zlepšovala po zbytek období jednání a výnosy státních dluhopisů byly méně kolísavé. Přestože hloubka trhu zůstala výjimečně nízká a spready mezi nabídkou a poptávkou u neobchodních cenných papírů a dlouhodobých cenných papírů v běhu zůstaly zvýšené, spready mezi nabídkou a poptávkou u krátkodobých cenných papírů v běhu klesly blízko úrovním zaznamenaným na začátku roku.

– Zápis z jednání FOMC z dubna 2020

Když FED otevře swapové linky nebo REPO operace s jinými zeměmi, není to z dobroty jeho srdce. Jde o zmírnění globálního nedostatku dolaru za účelem ochrany kapitálových trhů Spojených států před akutním prodejním tlakem. FED v podstatě říká: "Přestaňte prodávat americké akcie a dluhopisy a rozbíjet naše trhy; my vám během této krize půjčíme nějaké dolary, které vám akutně chybí, a také rovnou vytiskneme spoustu dalších, buďte v klidu."

Takže celý tento systém je velmi masivní a není snadné jej řídit. Kdykoli se začne byť jen na krátkou dobu hroutit, spustí se všechny druhy mimořádných opatření pro zajištění likvidity, aby se zabránilo narušení trhu amerických státních dluhopisů a souvisejícího trhu mezibankovních půjček. V posledních letech (přibližně od roku 2021) údaje BIS ukazují velmi pozvolnou měnovou diverzifikaci, pokud jde o přeshraniční půjčky:

Útržky papíru za zboží: není to tak jednoduché

Mnoho lidí předpokládá, že obchodní deficit funguje takto: Američané posílají do zbytku světa kousky papíru a zbytek světa dodává skutečné zboží a služby. To vypadá jako bezvadný obchod pro Američany, že? Problém je, že v tomto popisu chybí další krok. Co dělá zbytek světa s tím papírem (přesněji s elektronickými číslicemi), který obdrží? Odpověď zní, že nakupuje americká aktiva, jako jsou akcie, dluhopisy, soukromý kapitál a nemovitosti. Akcie a dluhopisy představují převážnou část. V důsledku toho cizinci vlastní postupem času stále větší podíl zejména amerických akcií. V praxi tedy USA neprodává bezcenné kousky papíru za skutečné zboží a služby. Ve skutečnosti se zbavuje podílů v cenném zhodnocujícím se kapitálovém majetku výměnou za nákup zboží a služeb. Zboží, které se časem znehodnocuje.

Tato akumulace aktiv bohatšími částmi zahraničního sektoru mu dává spoustu munice, aby poškodil americké trhy, když vznikne nedostatek dolaru. Má velkou zásobu aktiv, která může prodat, aby získal dolary, a vlastní stále větší podíly dividend a hlasovacích práv amerických společností. Výsledkem je, že to:

+ Prospívá Wall Street. Po amerických cenných papírech je obrovská poptávka, protože státy provozují obchodní přebytky a recyklují je do amerických finančních aktiv a Wall Street je tím, kdo je vydává. V podstatě kdokoli v byznysu s „dolarovým exportem“ si vede dobře.

+ Prospívá bohatým lidem a lidem z vyšší střední třídy, kteří pracují v oblasti technologií, financí, zdravotnictví, médií a tak dále. Jejich investice si pravděpodobně vedou dobře a nadhodnocený dolar zvyšuje jejich schopnost cestovat a konzumovat. Nevýhody nadhodnoceného dolaru obecně neovlivňují jejich práci v odvětvích s vyšší marží.

– Poškozuje to lidi ve výrobě.

– Poškozuje to lidi v oblastech s vysokou pracovní zátěží, jako jsou provozovatelé restaurací a v podstatě jakékoli jiné doplňkové služby. To má dopady spíše regionální, než na určitá odvětví.

– V krajním případě to může poškodit vládu a národní bezpečnost, protože narušená průmyslová základna znamená, že armáda nemůže vyrobit rakety, lodě nebo jiné zbraně tak rychle, jak to dokážou někteří protivníci, a velké procento elektroniky do zbraní se vyrábí v zámoří.

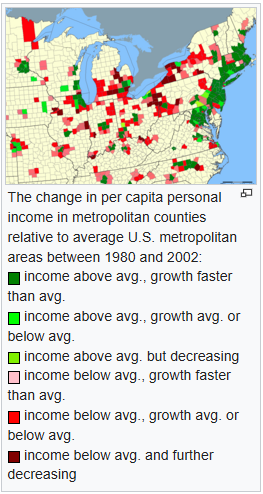

Sponzory tohoto systému jsou v zásadě lidé na americkém Středozápadě a dalších částech venkova; naopak příjemci jsou především na pobřežích a ve městech. Nevyváženost se zhoršuje už asi čtyři nebo pět desetiletí, původně s malou nerovnováhou, která se během času kumuluje. Wikipedia má užitečnou mapu, která ukazuje migraci prosperity. Bohatství opustilo výrobní regiony a přesunulo se směrem k metropolitním centrům ve Washingtonu DC a okolí, New Yorku, Massachusetts, Connecticutu a východní Pensylvánii. První vlna přišla v 80. a 90. letech 20. století, kdy byly obchodním strašákem spíše Japonsko, Německo a Mexiko než Čína:

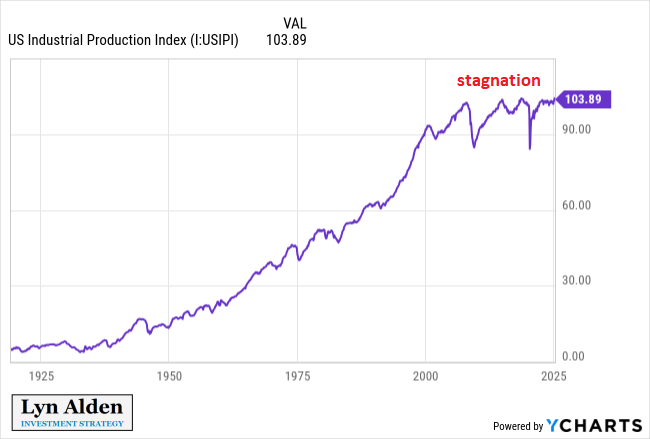

Průmyslová základna USA od té doby poměrně výrazně stagnuje:

Skutečný mandát. Ale provedení?

Jedním z vedlejších účinků takové strukturální nerovnováhy je rostoucí politický populismus. Tento systém se sebeposilujícím síťovým efektem má v sobě zabudovánu kumulativní nerovnováhu, a tak se proti němu postupem času zvedá větší odpor těch, kteří jsou na jeho špatné straně. Jinými slovy, není to jen měnová krize nebo jiná ekonomická kalamita, která může způsobit kolaps. Zásadní politický otřes může také iniciovat změnu nebo na ni s předstihem upozornit. Mnoho akademiků ve svých slonovinových věžích pozoruje čísla a tvrdí, že tento stav je udržitelný. Politická realita však může převládnout mnohem dříve, protože nad statistikou existuje sociální a kulturní přesah.

Populistické politické skupiny neustále získávají voličský podíl jak ve Spojených státech, tak v Evropě, zejména od světové finanční krize v roce 2008. Tento trend se projevuje různými způsoby, ale ve USA byl obchodní deficit zhruba před deseti lety povýšen na vrcholné politické téma. A především padla „modrá zeď“. Historicky se Středozápad přikláněl k demokratům, ale v nedávných volbách tato oblast začala dávat přednost republikánům. Wisconsin, Michigan, Ohio a Pensylvánie byly všechny hlavní průmyslové státy Rust-Belt, které čelily náporu deindustrializace. Ty, které byly jasně modré, jsou nyní nerozhodné a ty, které byly nerozhodnými, jsou nyní více červené.

Věnovat pozornost politické realitě je součástí úspěšného investování. Pochopení, co daná populace zažívá a co si přeje, je klíčovým vstupem pro určení různých pravděpodobností toho, co se stane. Existuje skutečný mandát voličů k řešení strukturálního obchodního deficitu. To není vymyšlený problém; situace vyhrotila tak, že podstatně ovlivňuje mainstreamovou politiku. Přelévání obrovského množství dolarů do zbytku světa, který je používá na různé finanční potřeby a recykluje přebytky na americké finanční trhy, dosáhlo významného bodu zlomu. Jen určité množství výnosů z americké průmyslové základny v Michiganu lze přesypat do amerických finančních aktiv v New Yorku, než zvyšující se množství lidí začne požadovat změnu.

Další otázkou je, jaký je nejlepší způsob splnění takového požadavku? Jak dosáhnout změny popsané nerovnováhy a obnovení životaschopnosti americké průmyslové základny? Současný přístup, který jsme viděli od února do dubna, pravděpodobně nebude úspěšný, protože neřeší základní příčinu. Prvoplánově je vždy snadné obvinit někoho zvenčí, zvláště když je v tom určitá část pravdy, neboť mnoho zemí včetně Číny provozuje protekcionistickou nebo merkantilistickou obchodní politiku. Je ale mnohem těžší vysvětlit propletený koncept, že americký obchodní deficit je svázán se statusem dolaru jako globální rezervní měny a že právě obchodní deficity jsou tím, co světu dodává dolary k použití. To by na politickém shromáždění neznělo úplně dobře, i když je to skutečný důvod. Proto americký obchodní deficit přetrvává v několika zemích, které se staly pro USA strašákem. V 80. letech to bylo Japonsko. Ostatní asijské země, jako Tchaj-wan a Singapur, v tomto období rovněž vzrostly jako velká exportní centra. Pak to bylo Mexiko v éře NAFTA 90. let a také Německo. Nyní je to Čína, největší ze všech. Hlavní partneři s přebytkem obchodní bilance vzhledem k USA se v průběhu času mění, ale všichni fungují v duchu popsaného principu: současný globální měnový systém je založen na strukturálních deficitech obchodu se Spojenými státy. Jinými slovy: Nebuď naštvaný na hráče, může za to systém hry.

Současný přístup amerických politiků je však právě zaměřit se na hráče a zavést cla proti těmto účastníkům. Zároveň ovšem trvají na tom, aby dolar zůstal jedinou globální rezervní měnou (tj. chtějí, aby hra zůstala stejná). Tím jsou zaručeny konflikty a protiopatření, protože řešení není zaměřeno na podstatu, která je 1) těžko zjistitelná, 2) obtížně vysvětlitelná a 3) vyžaduje kompromisy pro úspěšný výsledek.

Stephen Miran, předseda Rady ekonomických poradců prezidenta Trumpa, to uvedl v dokumentu z listopadu 2024 nazvaném „Uživatelská příručka k restrukturalizaci globálního obchodního systému“. Zabýval se konceptem statutu rezervní měny, který narušuje schopnost země udržet si konkurenceschopnou výrobní základnu. Miran píše:

Syntetizací těchto vlastností rezervních aktiv, pokud existuje trvalá, cenově nepružná poptávka po rezervních aktivech, ale pouze mírně levnější půjčky, pak status Ameriky jako rezervní měny přináší zátěž nadhodnocené měny, která narušuje konkurenceschopnost našeho exportního sektoru, vyváženou geopolitickými výhodami dosažení klíčových cílů národní bezpečnosti s minimálními náklady prostřednictvím finanční extrateritoriality.

Kompromis je tedy mezi exportní konkurenceschopností a projekcí finanční síly. Protože mocenská projekce je neoddělitelná od globálního bezpečnostního řádu, který Amerika podepírá, musíme chápat otázku stavu rezervy jako propletenou s národní bezpečností. Amerika poskytuje liberálním demokraciím globální obranný štít a výměnou za to Amerika získává výhody statutu rezervy – a s čím se dnes potýkáme, i břemena.

Navrhl různé potenciální přístupy k opětovnému vyvážení obchodu a zároveň se snažil minimalizovat jeho narušení. Je to v podstatě ocelářská verze příručky, kterou se administrace pokouší spustit. Miran navrhl 1) zavést cla, aby získal vyjednávací páku, a poté 2) uzavřít měnovou dohodu (Mar-a-Lago Accord) s několika státy, aby záměrně oslabil dolar, podobně jako Plaza Accord z roku 1985 (kdy bylo hlavním obchodním nepřítelem Japonsko).

Taková dohoda z Mar-a-Lago dává formu verzi mnohostranné měnové dohody pro 21. století. Prezident Trump bude chtít, aby cizinci pomáhali platit za bezpečnostní zónu poskytovanou Spojenými státy. Snížení hodnoty dolaru pomůže vytvářet pracovní místa ve výrobě v Americe a přerozdělí agregátní poptávku ze zbytku světa do USA. Splatnost rezervního dluhu pomůže předcházet volatilitě finančních trhů a ekonomickým škodám, které by z toho vyplývaly. Jednou dohodou je dosaženo více cílů.

Ale splatnost rezervního dluhu přesouvá úrokové riziko z amerických daňových poplatníků na zahraniční daňové poplatníky. Jak mohou USA přimět obchodní a bezpečnostní partnery, aby souhlasili s takovou dohodou? Za prvé, je tu hůl tarifů. Zadruhé je tu mrkev obranného deštníku a riziko jeho ztráty. Za třetí, existuje dostatek dostupných nástrojů centrální banky, které pomáhají zajistit likviditu tváří v tvář vyššímu úrokovému riziku.

Předpokládá, že dolar pravděpodobně nejprve během tarifní fáze posílí a po nástupu měnové dohody zase oslabí. A dále, že spojencům budou poskytnuty příznivé podmínky a protivníkům horší. V dokumentu Miran také uznává rizika slabšího dolaru: inflaci a vyšší výpůjční náklady. Slabší dolar považuje za nezbytný, ale přirozeně chce zmírnit tyto nevýhody.

- Pokud jde o inflaci, poukazuje na to, jak ji lze zmírnit politikami, které snižují překážky v zásobování, jako je například podpora větší produkce ropy, aby nedocházelo k prudkým nárůstům cen energií.

- Pro vyšší výpůjční náklady odhaduje, že by mohly být uzavřeny dohody se zahraničím, aby vyrovnaly jejich držbu vládního dluhu USA a tak udržely nízké sazby na dlouhou dobu, i když dolar oslabuje. V podstatě by se nafoukla jejich rezervní aktiva. Takže tyto země by platily za svůj podíl na bezpečnostním deštníku, který Spojené státy poskytují světu, a poskytlo by jim to přístup k výhodnějším obchodním dohodám a dohodám o vojenské ochraně s USA. Poukázal také na to, že FED by mohl zastropovat výnosy státní pokladny, což by vyžadovalo spolupráci centrální banky.

Miran diskutuje i o jiných metodách devalvace dolaru vzhledem k tomu, že globální rezervní aktiva se obecně stávají více multipolárními. Jinými slovy, země by mohly diverzifikovat své držby, než aby se tak silně soustřeďovaly na USA, a existují způsoby, jak je k tomu povzbudit. Státy by také mohly více využívat neutrální rezervní aktiva, takže zlato a kryptoměny budou mít z tohoto přístupu pravděpodobně prospěch. Jedním příkladem, který navrhuje, je „poplatek za používání“ amerických aktiv. Pokud zahraniční subjekty koupí například spoustu státních dluhopisů, pak by si nějaké procento z úroku, který by získaly, mohlo ponechat americké ministerstvo financí jako poplatek. To by buď snížilo chuť zahraničních subjektů držet tolik amerických aktiv (a tím by jim zabránilo v nadměrném navyšování hodnoty dolaru), nebo by to vrátilo část úrokových nákladů a snížilo by americký fiskální deficit. Ovšem je zde obava, že přílišné pobídky k přesunu dolarových rezervních aktiv mohou omezit finanční extrateritorialitu, kterou chce prezident Trump zachovat, a pohrozil represivními cly zemím, které přestanou používat dolar pro účely transakcí. Je kritické, že uvalení poplatku za použití na zahraniční oficiální držbu dluhopisů nezasahuje do užití dolaru v platebních systémech, pouze do funkce úspor rezervních aktiv v oficiálním sektoru; země se značným přebytkem devizových rezerv může tyto rezervy poněkud zmenšit, aniž by se kvůli usnadnění mezinárodního obchodu obracela na jiné měny. Proto bude důležité postupovat s takovou politikou po malých krocích. Ministerstvo financí by chtělo získat dobrý přehled o tom, jak jeho postup ovlivňuje transakce a finanční extrateritorialitu, než podstoupí příliš velké riziko s uživatelskými poplatky za držbu treasuries, a to svědčí pro postupné dávkování. Dále navrhuje, že by USA mohly tisknout dolary, aby získaly devizové rezervy. To přináší rizika, nicméně jde o jednostrannou metodu devalvace dolaru ve chvíli, kdyby obchodní partneři odmítli účast na multilaterálním přístupu. USA mohou také tisknout dolary na nákup zlata, a tak zvýšit jeho cenu jako neutrálního rezervního aktiva a zároveň snížit hodnotu dolaru.

Práce je inteligentní a dobře napsaná, nicméně má určité nedostatky. Poněkud přehání výhodu vyjednávací pozice USA a je příliš optimistická v tom, že zahraniční sektor uhradí své držby amerického dluhu a akceptuje znehodnocení svých rezerv, aby zůstal v přízni americké vlády. Zbytek světa by takové návrhy považoval za „vzdání holdu impériu“, a to je pro mnohé státy nepřijatelné, zvláště pro Čínu a další země BRICS. Je obtížné rychle obnovit dodavatelské řetězce, a tak zvyšování cel může USA ublížit stejně jako ostatním zemím. Spojené státy dovážejí pouze menšinu celkového čínského vývozu včetně nepřímých; převážná část směřuje do zbytku světa. Takže i když Číně tarify ublíží, je docela těžké ji zcela ochromit.

Kromě toho bylo provedení chaotické, alespoň zatím od února do dubna. Cla byla velmi rychle eskalována na neudržitelnou úroveň, což naznačuje blafování. Následně USA udělaly nejrůznější výjimky pro výrobce telefonů a automobilů a tak dále, ale z toho mají prospěch velké podniky, zatímco mnoho malých se dostává do potíží. Navíc právě ty produkty, které by USA potřebovaly k vybudování vlastní výrobní základny, jsou také podrobeny clům. Tvorba průmyslových komplexů trvá mnoho let a spousta potřebných dodávek je zatížena tarify, a tedy se prodraží.

Strukturální povaha obchodních deficitů USA se stává vážným problémem a je třeba jej řešit. Ovšem současný přístup zvyšuje riziko recese a není zaměřena na hlavní problém samotného obchodního deficitu. Uvidíme, do jaké míry budou následovat další části realizace Miranových úvah, jako je mnohostranná měnová dohoda nebo jednostranné metody oslabení dolaru. Nezdá se, že by USA mohly vstoupit do této fáze s vyjednávací silou, jak Miran doufal.

Bolestivá nuance

Problematika řešení obchodní bilance bude nutně nepopulární. Všechny potenciálně úspěšné metody k jejímu zlepšení budou vnímány jako když máte držet dietu nebo brát nepříjemné léky.

- Pokud by byl dolar strukturálně oslaben měnovou dohodou a následně znovu vyvážen multipolárním globálním rezervním přístupem, pak by to do určité míry pomohlo obnovit výrobu v USA, ale také by to poškodilo výkonnost finančních aktiv a zvýšilo by pravděpodobnost inflace spotřebitelských cen. Kdo bude hlasovat pro zhoršení důchodového systému a vyšší životní náklady? Miran to uznává a poskytuje zmírňující návrhy, které jsou ovšem pravděpodobně nedostatečné.

- Většina nových výrobních závodů v USA by byla silně automatizována. I když by to prospělo národní soběstačnosti a bezpečnosti, vytvořených pracovních míst bude zřejmě výrazně méně, než si řada lidí představuje.

- Obrat mnohaletého trendu bude trvat dlouhou dobu. Nemůže se to stát přes noc, protože jsou ve hře významné aspekty: výrobní zařízení, dodavatelské řetězce, posílená energetická infrastruktura na podporu nových provozů, zlepšená vnitřní dopravní infrastruktura a tak dále.

- Obchodní deficity se obecně neuzavírají příjemným způsobem. Typický řád věcí je, že nejprve se zhroutí poptávka po dovozu a poté se po ekonomickém oslabení a oslabení měny země stane konkurenceschopnější pro výrobce, a tak se může zvýšit export. Jinými slovy, proces přechodu má tendenci být stagflační.

Spojené státy a globální finanční systém se pravděpodobně nacházejí na počátku dlouhodobého tranzitního období. Po cestě přijdou bolestivé úseky zejména pro ty, kdo jsou na špatné straně obrovské nerovnováhy. A proces změny bude zřejmě nepříjemný, bez záruky úspěchu.

Investiční důsledky

V popsaném období je těžké investovat, ale existují způsoby, jak rizika zmírnit:

- Dluhopisy s kratší dobou trvání a TIPY nabízejí větší bezpečnost než dluhopisy s dlouhou dobou trvání.

- Nejkvalitnější neutrální rezervní aktiva budou pravděpodobně těžit ze snahy Spojených států vyvážit své obchodní a kapitálové bilance. Zlato je dočasně překoupené a bitcoin je atraktivnější s 12měsíčním výhledem, ale je rozumné držet obojí.

- U akcií se vyplatí počkat na zajímavé vstupní ceny vzhledem k výnosům. Pokud držíte akciové pozice, má smysl je zajistit put opcemi.

- Věnování pozornosti ocenění akcií může omezit rizika poklesu během velkých rotací. Jsou roky, kdy na ocenění nezáleží, a jsou roky, kdy na tom záleží výrazně. Během současného období je pravděpodobnější, že na ocenění záleží hodně.

- Mezinárodní akcie měly za posledních 15 let horší výkon, ale podobně jako v období 2003–2007 existuje v nadcházejících letech rozumná šance na 3–5leté období jejich vyšší výkonnosti. Určitý stupeň globální diverzifikace může pomoci zmírnit rizika propadu portfolia.

Dočetli jste volný překlad analýzy Lyn Alden, jejíž plné znění naleznete zde: https://www.lynalden.com/may-2025-newsletter/