Zima se blíží

Ačkoli je jaro v plném proudu, použil Lance Roberts heslo klanu Starků ze Hry o trůny v titulku týdenní analýzy trhů a očekávaného dalšího vývoje. Kromě rozboru aktuální situace je diskutována Trumpova obchodní válka s Čínou a pošilhávání FEDu po zasahování do ekonomiky v japonském duchu.

Celý článek si můžete přečíst zde: Winter is coming.pdf. Symbolika poukazuje na množící se známky ochlazení. Co se stalo v seriálu pak, když zima skutečně nastala a s ní přišli bílí chodci? Kritická událost si vyžádala velké oběti. Obdobné ztráty lze očekávat, až udeří krize velkého dluhového cyklu (viz https://odhalene-finance.estranky.cz/clanky/videa-a-podcasty/how-the-economic-machine-works-by-ray-dalio.html ).

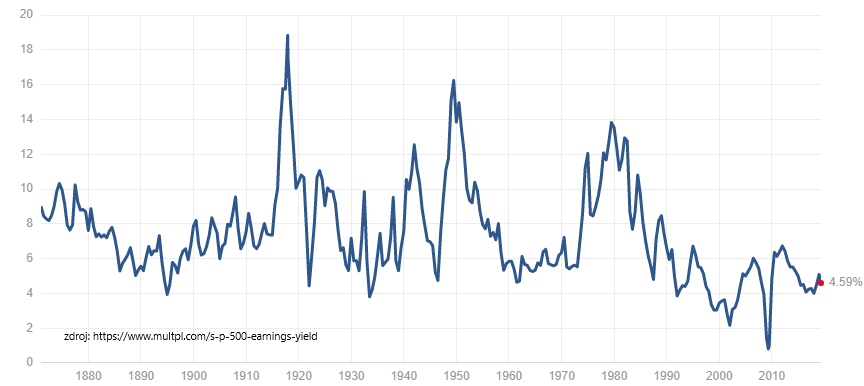

V praxi dlouhodobého investora to může být pouhá epizoda, pokud výkon světového hospodářství bude pokračovat v růstu a tím porostou i příslušná finanční aktiva. Což se tak úplně neděje, jak ukazuje diagram výnosů firem zařazených v indexu S&P 500:

Průměrná hodnota se přitom pohybuje kolem 7%, přičemž trend od roku 1980 je zřetelně sestupný. Když to nejsou výnosy, co vlastně udržuje akciové indexy na rekordních úrovních? Především je to manipulace ze strany centrálních bank, tedy nastavení nízkých krátkodobých úrokových sazeb a výkup toxických aktiv z trhu prostřednictvím ničím nekrytých peněz. V současné době však tento způsob finančního inženýrství jeví známky vyčerpání, a tak začíná FED přemýšlet o dalším pokřivení tržních mechanizmů prostřednictvím ovlivnění dlouhodobých úrokových sazeb: “Federal Reserve Governor Lael Brainard on Wednesday became the second U.S. central banker to talk about the possibility of targeting longer-term interest rates as a ‘new’ tool to combat the next recession. Fed Vice Chairman Richard Clarida floated the idea in a speech earlier this year, and has done research on its use in Japan.“

Jak ohromně tento přístup fungoval v Japonsku jsme diskutovali v článku Akciová složka portfolia ve světle japonského scénáře: https://odhalene-finance.estranky.cz/clanky/clanky-a-analyzy/akciova-slozka-portfolia-ve-svetle-japonskeho-scenare.html . Jen pro připomenutí, takhle vypadá japonský akciový trh od devadesátých let minulého století.

Z diagramu je zřejmé, že japonské akcie směřují do nikam. A jestliže celosvětově trhy v daném období přes větší či menší korekce rostly, pak je zjevně v zemi vycházejícího slunce cosi špatně. Příčiny budou:

- Nepříznivý demografický vývoj

- Ztráta komparativní technologické výhody

- Chybná politika centrální banky

Všechny tyto tři parametry ovšem platí i pro situaci v ekonomicky vyspělých zemích v čele s USA. Pakliže skutečně bude svou politiku FED řídit tak, jak naznačují někteří jeho představitelé („v Japonsku to sice nefunguje, ale u nás to fungovat bude“), můžeme s vysokou pravděpodobností očekávat podobný scénář.

Při jednorázové investici, kterou umístíte někde v okolí vrcholu trhu, může dojít k propadu zhruba o 60%. Samo o sobě to bude vyžadovat velkou psychickou odolnost, kterou většina investorů postrádá a svou investici likviduje právě v okolí střednědobého dna. Čímž ovšem, do té doby teoretickou, ztrátu realizuje. Ale i pokud tlak ustojí, nemá před sebou nic jednoduchého. Neboť jenom pro samotné vyrovnání poklesu potřebujete, aby trh vzrostl o cca 260%. A to může chvíli trvat. V japonském případě se to od roku 2000 dodnes nepodařilo.

Rozvážný investor vkládá ovšem pravidelně. V tom případě se mu vede o něco lépe. Ale jen o trošku, neboť dlouhodobý výnos takového trhu se pohybuje kolem 4% p.a. Po odpočtu inflace má tedy pěkná 2% ročně. To však za předpokladu využití ETF. Pokud půjde do standardních otevřených podílových fondů s poplatky kolem 2% p.a., výsledkem bude čistá nula.

Pak se snad vyplatí střádat raději v dluhopisech? Bohužel taky špatná volba: výnosy dluhopisů se pohybují aktuálně kolem nuly, po započtení inflace efektivně v minusu. S poplatky OPF hluboko v záporných číslech. Zůstanou-li sazby víceméně jak jsou, proděláte. Začnou-li se zvyšovat, proděláte hodně, protože cena vámi nakoupených dluhopisů spadne. A jestli se snad někdo chystá skočit na vějičku nabízených vyšších výnosů u různých jednorázových projektů, pak si se svou finanční stabilitou zahrává opravdu hodně; zde je riziko absolutní ztráty enormní.

Co z toho všeho vychází? Standardní dlouhodobé investice do akcií a dluhopisů prostřednictvím otevřených podílových fondů vás v nastávajícím období odsoudí k finanční záhubě. Variantou by mohlo být neinvestovat vůbec, utratit všecko, a ještě se zadlužit, když jsou teď peníze tak levné. Tím byste splnili krásný sen politiků a bankéřů, uvrhli se do finančního otroctví a pracovali (na ně) do konce svého života.

Naštěstí každá krize přináší jak hrozby, tak i příležitosti. S rozumným finančním plánováním lze „dlouhou noc“ nejen nějak přežít, ale i výrazně si polepšit. Což obnáší výběr patřičných instrumentů, jejich vhodnou kombinaci a zejména řízení portfolia vzhledem k aktuálním podmínkám trhu.

Komentáře

Přehled komentářů

I just like the valuable info you provide for your articles. I will bookmark your weblog and test again here regularly. I'm fairly sure I will be told a lot of new stuff proper here! Good luck for the next!

4hospitals - Test, just a XRumer 23 StrongAI test!