Zlatá horečka

Thomas Alva Edison považoval zlato za relikt z dob Julia Caesara. Zároveň si byl vědom rizika, které s sebou nese tisk ničím nekrytých peněz. Proto navrhoval vytvoření dolaru, jehož množství v oběhu by bylo navázáno na objem tehdy významných komodit, pšenice a bavlny. Neuspěl, pochopitelně. Centrální bankéři si přece nemohou nechat vzít to potěšení moudře řídit monetární politiku.

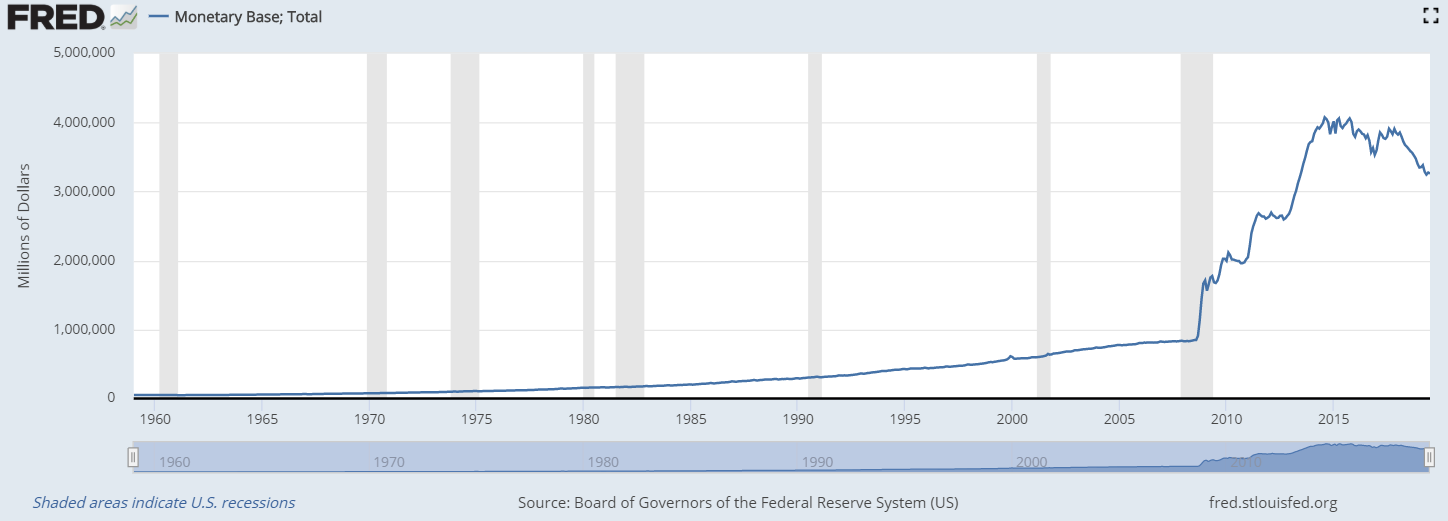

Řízení předpokládá nějaké změny směru. Peněžní zásoba však zná jen jednu orientaci, na sever. S občasnými výkyvy, leč setrvale. Například množství amerických dolarů vzrostlo od roku 1971, kdy Richard Nixon zrušil jejich vazbu na zlato, do dneška o pěkných 4 300%.

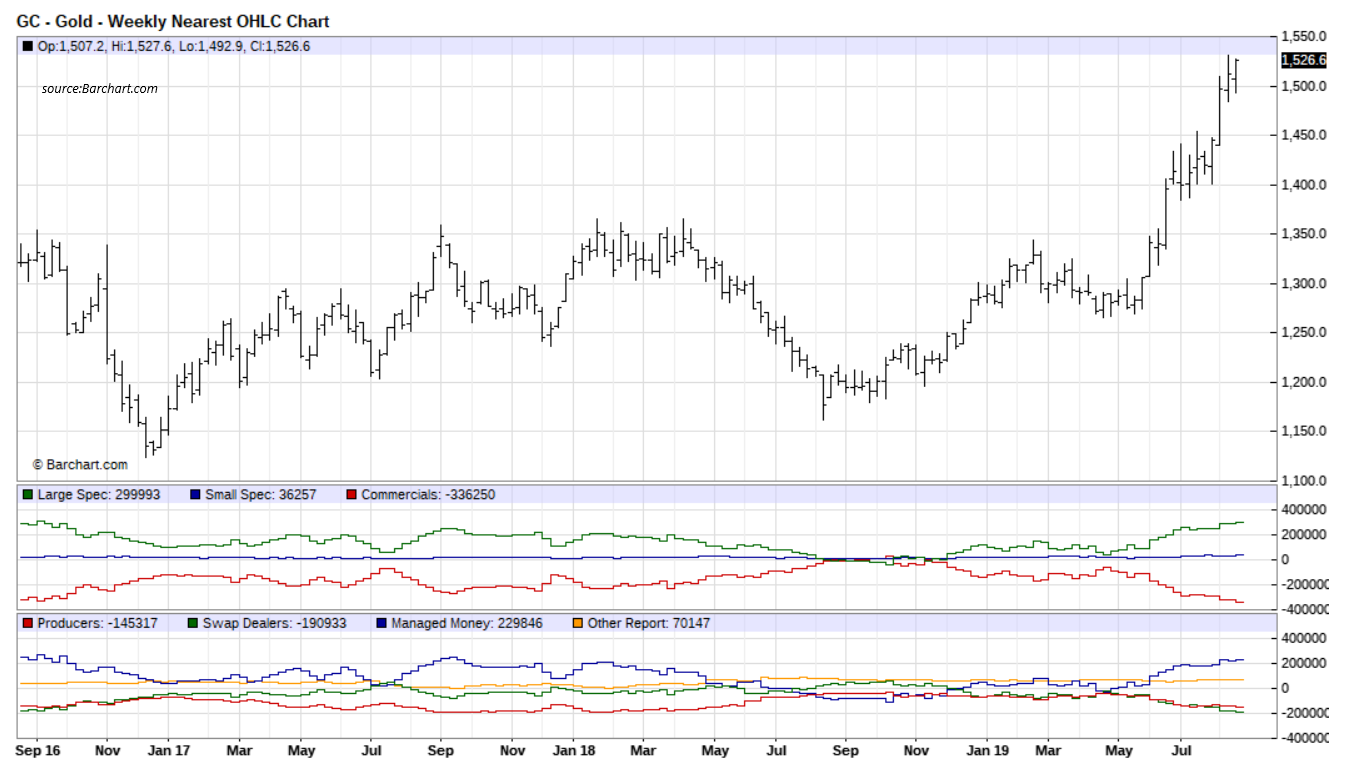

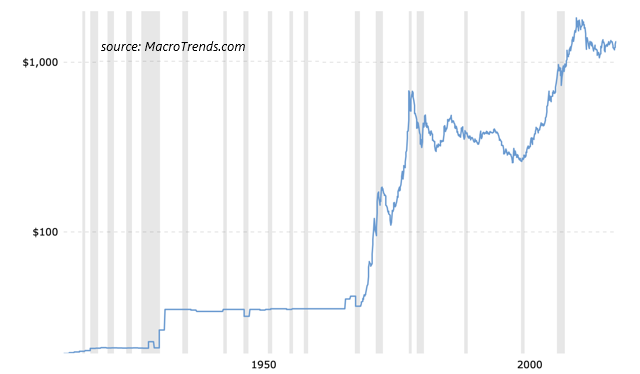

Přirozeně musela nahoru i cena zlata, a to o 3 760% za oněch 48 let. Což představuje roční zhodnocení 78%.

Při poválečné konferenci v Bretton Woods, kdy byl americký dolar zvolen jako světová rezervní měna, byla stanovena jeho parita na zlato ve výši $20 za troyeskou unci. Dnes je jeho cena $1 526,6, tedy nárůst o 7 535% za 74 let, ročně 102%.

Za takových okolností by měli všichni investovat do zlata, nebo ne? Komplikace spočívá ve vývoji ceny, který neprobíhá lineárně. V několika dlouhých obdobích bychom museli přežít stagnaci, nebo dokonce pokles, jako např. v letech 1975 až 2000.

Proto se obvykle doporučuje cca 5% drahých kovů v objemu investičního portfolia. Čistě jako pojistka proti věcem neočekávaným. V současné době se však jeví, že neočekávané se mění na nadcházející. Z krátkodobého hlediska:

- Ekonomický růst se celosvětově zpomaluje

- Růst výnosů podniků se začal snižovat

- Snížení daní pro korporace v USA již bylo v ekonomice absorbováno

- Úrokové míry a inverze výnosové křivky signalizují, že je něco špatně

- Trumpova obchodní válka s Čínou se protahuje a nebude mít rychlý výsledek

- To všechno ukazuje na nastupující recesi

Mnohem významnější je však hledisko dlouhodobé, tedy končící velký dluhový cyklus (viz https://odhalene-finance.estranky.cz/clanky/videa-a-podcasty/how-the-economic-machine-works-by-ray-dalio.html), končící dominance amerického dolaru s postupující změnou světového měnového uspořádání a především astronomický objem dluhů ve světové ekonomice. Všechny tyto faktory přispívají k posunu starých paradigmat (Ray Dalio: Paradigm shifts) a ukazují na nutnost odlišného přístupu k investicím. Včetně zvýšeného podílu drahých kovů v portfoliu. K tomu viz rozhovor Lance Robertse s Raoulem Palem „The True Value of Gold“: https://www.youtube.com/watch?v=MCsIrZMvggM&list=LLuv7hev9FrgDx5f64bLjuwA&index=23.

Těchto skutečností jsou dobře vědomi i tvůrci směrnice Basel, která je jakousi direktivou řízení bankovního sektoru v Evropě a přihlíží k ní i americké finanční ústavy. Zatímco v Basel II nebylo zlato vůbec zmiňováno jako aktivum, Basel III je definuje dokonce jako bezpečné a doporučuje jeho držení v rozvahách bank (viz https://odhalene-finance.estranky.cz/clanky/videa-a-podcasty/basel-iii---gold.html).

Některé analýzy odhadují stabilizaci pohybu ceny po proběhnutí všech zmiňovaných procesů někde kolem $12 500 za unci. Právě se zřetelem na celosvětovou monetární bázi a aktuální cenu zlata. To by znamenalo zhodnocení o cca 719%.

Měli bychom tedy propadnout zlaté horečce? Střízlivější přístup se většinou vyplácí více. Nicméně ignorovat uvedené skutečnosti pravděpodobně povede k mnohem dramatičtějším důsledkům v oblasti osobních financí. Proto je namístě investiční portfolio patřičně upravit. Mimochodem, cena fyzického zlata v Česku vzrostla od minulého roku o cca 20%, i se započtením obchodní marže.

Komentáře

Přehled komentářů

Howdy! I'm at work surfing around your blog from my new iphone! Just wanted to say I love reading through your blog and look forward to all your posts! Keep up the fantastic work!

jetswap pwings - Test, just a XRumer 23 StrongAI test.