Důchodové výzvy

Studie z roku 2022 zjistila u 62 % dospělých v USA, že jejich finanční plánování potřebuje zlepšení, a pouze 35 % spolupracuje s finančním poradcem.

V Česku takový průzkum nemáme, vyžíváme se raději v různých anketách; ale kdyby jo, pravděpodobně by první číslo bylo kolem 80%. A to druhé bych tipnul tak na 3% (pozn.: finančního poradce si prosím nepleťte s prodavačem finančních produktů, tento omyl vede k fatálním důsledkům!). V oblasti řízení investic se našinci zkrátka řídí lidovým „však ono to nějak dopadne“. Jakpak asi?

V poslední době probíhá v médiích diskuze na téma penzijního zabezpečení. Gabriela Hájková například tvrdí, že důchodový systém nám vybouchne do tváře (https://www.mesec.cz/clanky/duchodovy-system-nam-vybouchne-do-tvare-ktere-rocniky-na-tom-budou-nejhur/). To už dnes není žádná novinka, delší dobu se na tom shoduje řada ekonomů. Výbornou analýzu na toto téma z pera Pavla Kohouta si můžete přečíst zde: https://finmag.penize.cz/penize/441689-na-duchody-v-cesku-nespolehejte-to-si-radsi-zalozte-vlastni-penzijni-fond. Na závěr autor celkem logicky radí přestat spoléhat na stát a začít investovat. V úvahu připadají tři možnosti, pomineme-li investiční životní pojištění, které je finanční nesmysl:

- Penzijní fondy: jejich dosavadní výsledky lze bez přehánění označit jako propadák (https://www.novinky.cz/clanek/ekonomika-penzijni-fondy-vynosy-nizke-poplatky-vysoke-40420737; https://www.penize.cz/doplnkove-penzijni-sporeni/438327-vynosy-penzijnich-fondu-za-rok-2022-vysledky-ucastnickych-fondu; https://www.novinky.cz/clanek/ekonomika-penzijni-fondy-rekordne-prodelaly-40419276); a bude ještě hůř, jak uvidíme dále

- Otevřené podílové fondy: taky dost drsné, jak vidíme například zde https://www.penize.cz/podilove-fondy/439206-podilove-fondy-vysledky-za-rok-2022-prumerne-vynosy-akcie-dluhopisy

- Zbývají tedy ETF, u nichž se ovšem většina investorů neobejde bez finančního poradce, a tudíž nastává obvyklý český problém: mám platit za něco, co je u předchozích dvou variant zdarma? Překvapivě však je tomu právě naopak - tato volba je levnější, než PF či OPF (viz https://odhalene-finance.estranky.cz/clanky/financni-analyza/analyza-investic.html, odkaz Náklady)

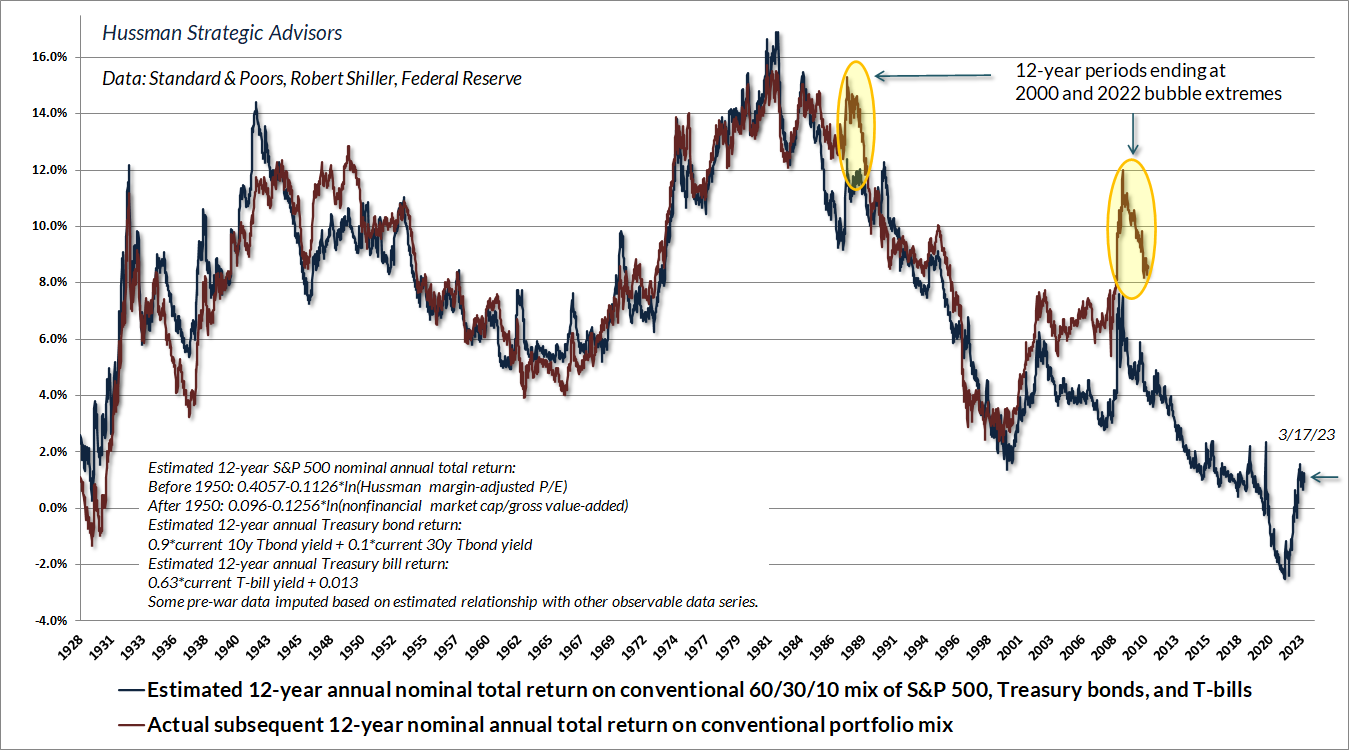

Exchange traded funds jsou však pouze prostředkem, nikoli samospasitelným řešením. Fungují stejně, jako kterýkoli jiný nástroj. Například nožem můžete nakrájet maso či zeleninu, vyřezat jím píšťalku, ale také se jím ošklivě pořezat. Pokud tedy nyní použijete standardní strukturu portfolia 60/30/10 (akcie/dluhopisy/hotovost) a nakoupíte patřičné ETF, váš výnos v následujících dvanácti letech bude pravděpodobně kolem ubohého 1% ročně:

https://www.hussmanfunds.com/comment/mc230319/

Jedná se o výnos nominální, po odečtení inflace budete těžce v minusu. A to naše inflační epizoda ještě ani zdaleka nekončí, jak si můžete přečíst v přepisu vystoupení Václava Klause na Euro Business Breakfast (https://www.klaus.cz/clanky/5159). Navíc aktuálně představují dluhopisy v portfoliu ohromné riziko, které popisuje Luke Gromen v rozhovoru The Sovereign Debt Bubble (https://youtu.be/k1TUNrwMUFQ). Jedná se o rozsáhlou a hlubokou analýzu současné situace včetně mnoha investičních doporučení, kterou rozhodně stojí za to vyslechnout.

Každopádně spoléhat se v penzijní oblasti na stát, jako to většina Čechů dělala doposud, je bláhové. Jak pravil Winston Churchill, „není nic, co by ti vláda mohla dát, aniž by ti to předtím vzala“. A ještě k tomu jsou výkony státních úředníků v hospodářské oblasti ukázkou čirého zoufalství, posuďte sami: Stát loni vybral na daních o 137,7 miliardy víc než v roce 2021 (https://www.novinky.cz/clanek/ekonomika-stat-loni-vybral-na-danich-o-1377-miliardy-vic-nez-v-roce-2021-40419060), ovšem český státní dluh se loni zvýšil na rekordních 2,895 bilionu korun (https://www.ceskenoviny.cz/zpravy/cesky-statni-dluh-se-loni-zvysil-na-rekordnich-2-895-bilionu-korun/2332238) a schodek rozpočtu závratně roste (https://www.novinky.cz/clanek/ekonomika-schodek-rozpoctu-zavratne-roste-vlade-se-nabizi-tri-reseni-40425501). A místo toho, aby se za této situace přestal plést do ekonomiky a začal snižovat výdaje, stát začíná s rozdělováním 1,3 miliardy na podporu tuzemských startupů (https://www.lupa.cz/aktuality/stat-zacina-s-rozdelovanim-1-3-miliardy-na-podporu-tuzemskych-startupu/). Zkrátka vládní výkony jsou takový horor, že už se na ně nedá dívat (https://e-news.cz/seznam-cz/schmarcz-cesky-masakr-rozpoctovou-pilou-vladni-vykony-jsou-takovy-horor-ze-uz-se-na-ne-neda-divat/). A řešení? Prý se musí zvýšit daně. Fakt? (https://dfens-cz.com/pry-se-musi-zvysit-dane-fakt/). A taky chceme, aby lidé v důchodu pracovali dál (https://www.novinky.cz/clanek/domaci-jurecka-chceme-aby-lide-v-duchodu-pracovali-dal-40428120). Nezbývá, než si povzdechnout: Tato vláda nestojí za nic (https://www.novinky.cz/clanek/komentare-komentar-tato-vlada-nestoji-za-nic-alexander-tomsky-40429005). Ostatně jako jakákoli jiná vláda…

Z výše uvedeného plyne, že jsou před námi tři možnosti:

- Udělat radost centrálním byrokratům a zemřít hrdinnou smrtí uprostřed pracovního procesu, nebo

- Smířit se s dramatickým poklesem životní úrovně v penzi, nebo

- Začít zodpovědně řešit svou investiční strategii

Věru zapeklitá volba… Ale takový je život, jak zlehka poznamenal Sam Bankman-Fried, jemuž hrozí 112 let ve vězení, když jednou v účetnictví Alameda Research zničehonic vyplavalo $ 50 000 000, které se dříve někam zatoulaly (https://gizmodo.com/ftx-debtors-report-sbf-sam-bankman-fried-crypto-1850318401).