Energie a trhy státních dluhopisů

Dramatické události letošního roku odhalily řadu jevů, které dlouho zůstávaly skryty pod povrchem dění. Lyn Alden se ve své analýze zabývá dvěma významnými hybateli finančně ekonomického prostředí současnosti i nadcházejících let.

Bublina státních dluhopisů

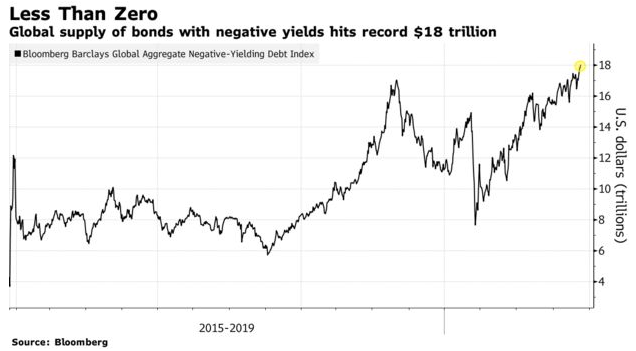

Během let 2019 a 2020 se pohybovala převážná část trhu se státními dluhopisy rozvinutých zemí nominálně v negativní oblasti. Místo aby investoři dostávali úroky, platili za privilegium půjčovat vládám, a dokonce i některým korporacím. Na svém vrcholu dosáhlo množství dluhopisů se záporným výnosem hodnoty 18 bilionů dolarů. Při dnešním kurzu je to neuvěřitelných 453 600 000 000 000 Kč.

https://www.lynalden.com/october-2022-newsletter/

V červenci 2019 napsala Lyn Alden článek zabývající se vysokou pravděpodobností dluhopisové bubliny. Zahajuje úvahou o mnohem větších obavách z dluhopisů než z akciového trhu: Četla jsem tisíce mailů mých čtenářů a jedním z klíčových témat jsou obavy o kolaps akciového trhu, pravděpodobně oprávněné. Podle mnoha měřítek máme vysoké valuace po dekádě neustálého růstu a zároveň existuje vysoká úroveň dluhového zatížení korporací v USA i celosvětově. Ale málokdo pokládá otázku: „Jsou dluhopisy bezpečné?“ Z historické perspektivy se v současnosti dluhopisový trh chová mnohem podivněji než akciový. Akcie vypadají tak, jak je obvyklé v této fázi hospodářského cyklu, což není příznivé z hlediska budoucích výnosů. Ovšem dluhopisy předvádějí věci, které se nepřihodily nikdy dříve, a to by mělo upoutat pozornost investorů. Tradičně jsou považovány za bezpečný přístav, neměli bychom se tedy začít strachovat? Jsou v bublině? (https://www.lynalden.com/bond-investing/).

Mnoho odborných publikací a finančních komentátorů zdůrazňovalo, že inflace je mrtvá. Tehdy, což dnes vyznívá hodně ironicky, si mnoho centrálních bankéřů stěžovalo na inflaci dlouhodobě zaostávající za jejich očekáváními. Článek poukazuje na možnost, kdy případná deglobalizace a kombinace agresivní fiskální politiky vlád spolu s monetizací dluhu mohou být velmi proinflační.

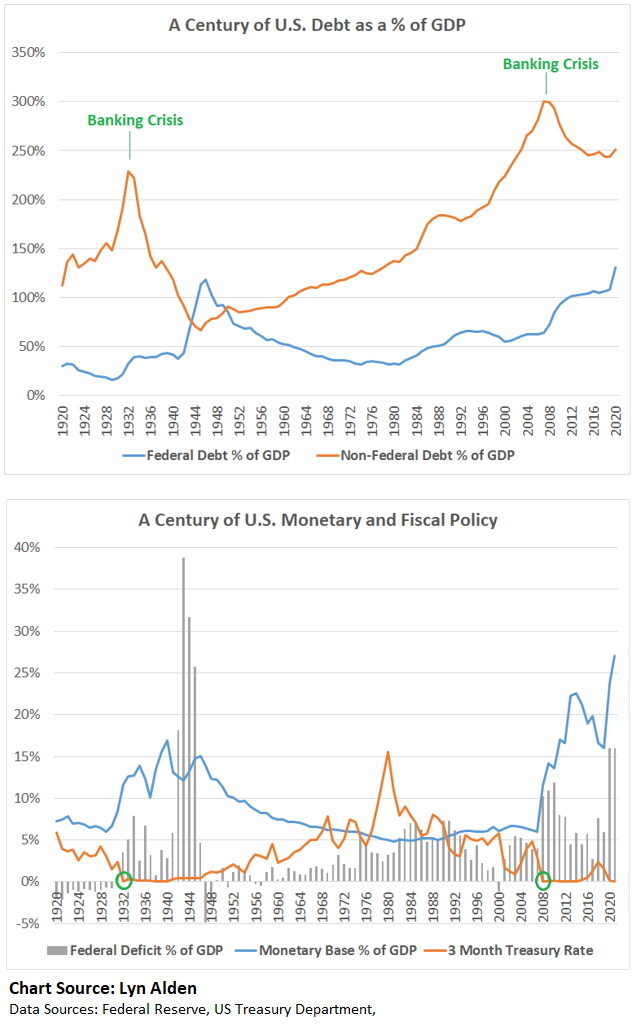

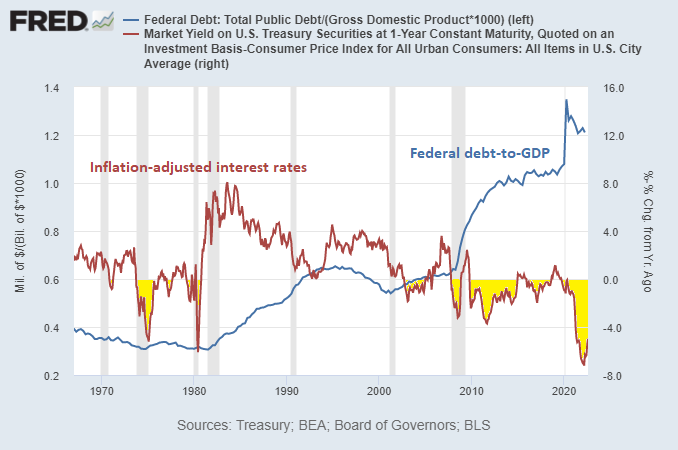

Na počátku roku 2020 pandemie zasáhla vysoce zadluženou globální ekonomiku, což vyvolalo sérii fiskálních i monetárních stimulů, které měly zabránit krachům společností i domácností. Hospodářství s nízkým podílem úvěrů by tuto situaci ustálo, zatímco to současné je velmi křehké a nedokáže se vypořádat s podobnými otřesy. Výsledkem stimulů byl nejvyšší nárůst peněžní zásoby od roku 1944. Následující diagram by si zasloužil aktualizaci, nicméně dokonale sumarizuje makroekonomický kontext.

https://www.lynalden.com/october-2022-newsletter/

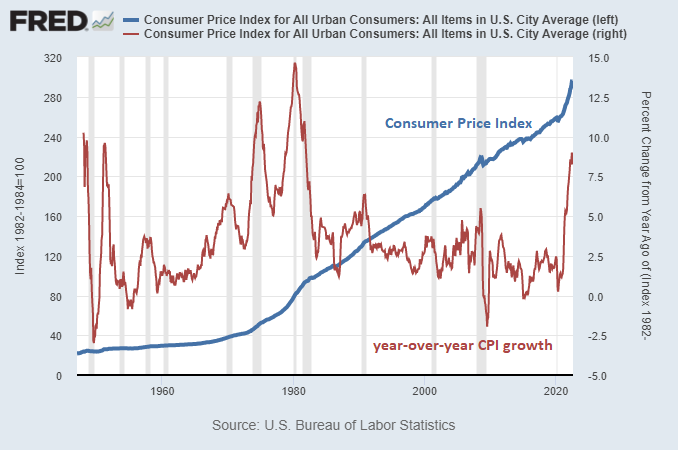

Když se ohlédneme za uplynulými lety, byla to vskutku divoká jízda. Meziroční inflace dosáhla v březnu 2021 2,5% a poté odstartovala prudkým tempem.

https://www.lynalden.com/october-2022-newsletter/

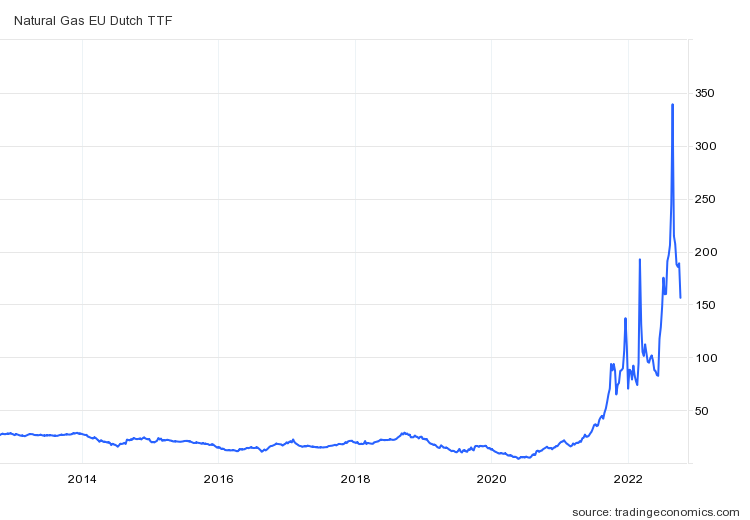

V Evropě je však situace mnohem horší. Zemní plyn přestal proudit z Ruska a dodávky ropy se snížily. Ceny pohonných hmot i plynu dosáhly závratných výšin, následovány cenou elektřiny.

https://www.lynalden.com/october-2022-newsletter/

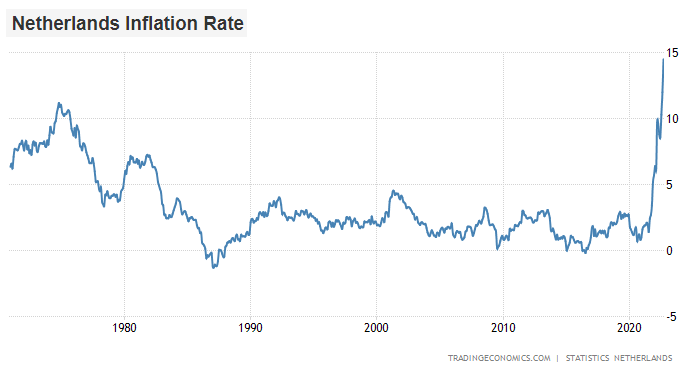

Díky tomu má Nizozemí má oficiálně inflaci 14%, což je nejvyšší od roku 1970.

https://www.lynalden.com/october-2022-newsletter/

V Polsku činí zdražování meziročně 17%, v Německu 10% a nadále roste, v Itálii 9%. V Česku 17,2%, což je mírný pokles oproti 17,5% v předchozím měsíci.

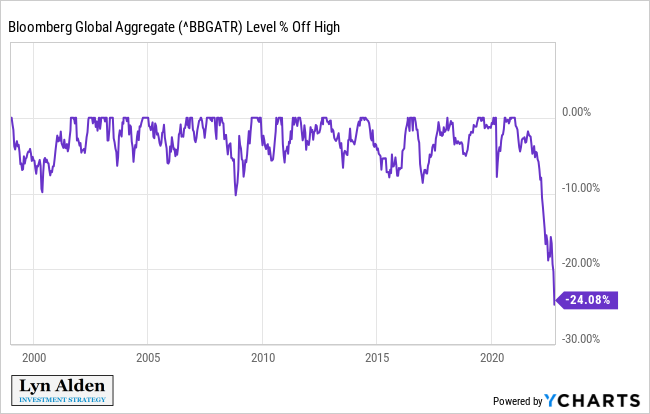

Jakmile inflace nabrala na tempu, téměř všechny dluhopisy ze zmiňovaného množství 18 bilionů dolarů se dostaly z oblasti negativních výnosů do pozitivního teritoria. A když výnosy rostou, klesá cena dluhopisů (viz https://odhalene-finance.estranky.cz/clanky/clanky-a-uvahy/urokova-houpacka.html). Střadatelé ztratili spoustu kupní síly během posledních pár let a držitelé dluhopisů s dlouhou splatností byli postiženi nejvíce. Evropské spotřebitele poškodily extrémní ceny energií a mnoho vlád se snažilo ulehčit svým občanům takové břemeno. To ovšem vede k dalšímu vydávání dluhopisů a zvyšování státního dluhu, tudíž k posilování inflačních tlaků. Následující diagram ukazuje propad hodnoty světového úhrnného dluhopisového indexu, jak jej uvádí agentura Bloomberg.

https://www.lynalden.com/october-2022-newsletter/

Britský dluhopisový průšvih

Nedostatek zemního plynu v Evropě si vynutil zvýšené nákupy LNG (zkapalněný zemní plyn), který je v danou chvíli dostupnější. Jenomže potřebná infrastruktura je také mnohem nákladnější než trubky z Ruska. Jinými slovy existuje tvrdý limit množství exportovatelného / importovatelného LNG a vybudování dalších kapacit si vyžádá mnoho času a peněz. Zvýšené nákupy Evropanů vyšroubovaly ceny i ve zbytku světa, dostaly pod tlak Japonsko a poškozují země závislé na dovozu této komodity.

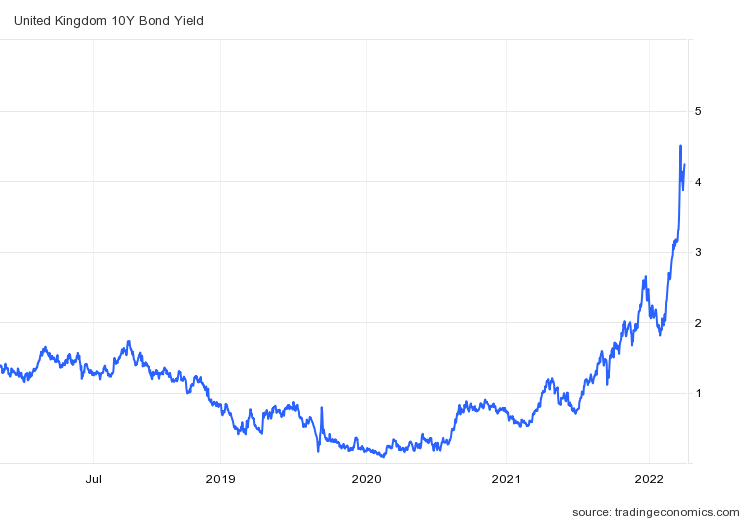

V newsletteru z července 2022 (https://www.lynalden.com/june-2022-newsletter/) píše Lyn o nastávajícím šach-mat scénáři pro centrální banky, které jsou nuceny tisknout peníze v prostředí vysoké inflace v kombinaci s neudržitelně masivním zadlužením. Japonsko má veřejný dluh ve výši 250% k HDP, Itálie 150%, Spojené státy a Británie přes 100%. Makroekonomické prostředí je spíše podobné čtyřicátým letům minulého století (vysoký dluh a vysoká inflace) než sedmdesátkám (nízký dluh a vysoká inflace). Trhy se státními dluhopisy proto vyžadují podporu od centrálních bank, aby se vyhnuly fiskální spirále a státnímu krachu. Tato podpora obvykle mívá formu kontroly výnosové křivky a různých typů finančních represí.

Japonská a evropská centrální banka byly již během června v prekérní pozici, kdy nakupovaly japonský a italský dluh navzdory vysoké inflaci, ve snaze zabránit zvyšování výnosů těchto dluhopisů. V té době FED i Bank of England držely jestřábí pozici při krocení inflace. Nicméně v září do kategorie šach-mat spadla i Británie. Trh se stáními dluhopisy upadl do chaosu, výnosy dramaticky vzrostly, čímž došlo k propadu cen, především u dlouhodobých dluhů.

https://www.lynalden.com/october-2022-newsletter/

Penzijní systém ve Spojeném království je ohromným držitelem vládních dluhopisů. Penzijní společnosti si dokonce na jejich hodnotu ještě půjčují a používají je jako kolaterál, aby udržely likviditu v prostředí nízkých výnosů. V okamžiku výrazného propadu ceny těchto záruk obdržela řada penzijních fondů výzvu k doplnění kapitálu, margin call. Musela tedy prodat část svých dluhopisů, což vytváří na trhu převis nabídky, který dále snižuje cenu, a další společnosti se dostávají do stejné situace a jsou nuceny vyprodávat. Ve finále by došlo ke kolapsu celého dluhopisového trhu. Ve snaze zabránit takovému vývoji začala Bank of England od 28. září vykupovat zmíněné dluhopisy, čímž zvyšuje jejich cenu a tlačí výnosy dolů. Přestože jejím záměrem původně bylo snižovat svoji rozvahu a inflaci potlačit.

Británie se tak ocitla na stejné lodi s Japonskem a mnohými jihoevropskými zeměmi v zoufalém úsilí udržet solventnost penzijního systému, přestože to znamená rezignaci na boj s inflací. Ostrovní království si nemůže dovolit nechat sazby vzrůst nad 5% při meziročním cenovém růstu 10%. A jedna intervence nestačila, museli to udělat znovu: https://www.reuters.com/markets/europe/bank-england-buy-inflation-linked-uk-gilts-2022-10-11/

Nedostatek likvidity amerických dluhopisů

Mezi centrálními bankami je FED těžká váha, ale dokonce i ona začíná mít jisté potíže se svým plánem monetárního utahování. Spojené státy jsou méně závislé na dovozu energií než Evropa či Japonsko. Dolar je navíc světová rezervní měna, a proto může držet centrální banka Spojených států jestřábí pozici pevněji než jiné rozvinuté země. Stejně však čelí podobným problémům na poli státních dluhopisů. Americký federální dluh činí 125% vzhledem k HDP a jako všude jinde je prakticky nemožné za takových okolností ustát úrokové sazby převyšující inflaci.

https://www.lynalden.com/october-2022-newsletter/

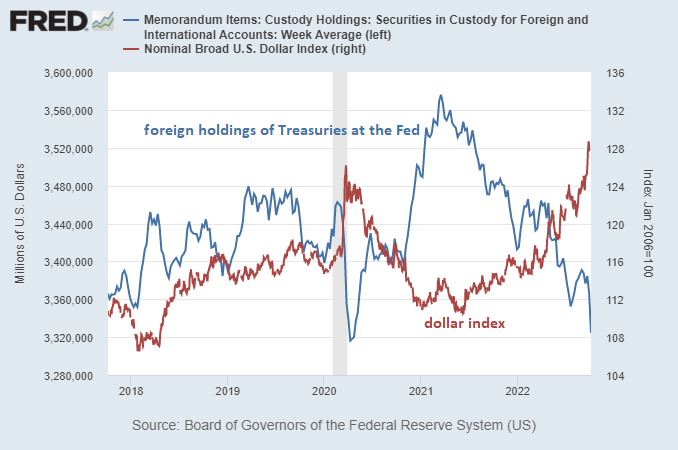

Nyní FED provádí kvantitativní utahování mimo jiné tak, že nechává expirovat držené vládní dluhopisy a získané peníze již neutrácí za nové nákupy. Komerční banky díky různým regulačním překážkám činí totéž. A zahraniční držitelé redukují své zásoby US Treasuries zrovna tak. Následující diagram ukazuje růst hodnoty dolaru korelující s klesajícím objemem držených státních dluhopisů.

https://www.lynalden.com/october-2022-newsletter/

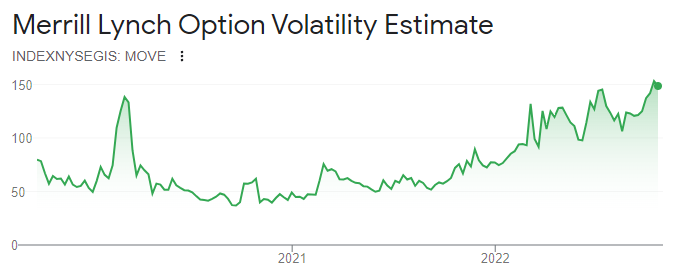

Výsledkem je špatná likvidita dluhopisového trhu a jeho zvýšená volatilita.

https://www.lynalden.com/october-2022-newsletter/

V březnu 2020 celosvětové lockdowny vyústily v globální nedostatek světové rezervní měny. Dolarové zdroje vyschly zastavením toků zboží a zároveň bylo a stále je po celém světě spousta dolarových dluhů, především v Číně, Evropě a Japonsku. Tyto dluhy musejí být spláceny, ačkoli příjmy z obchodů nedodávají potřebné dolary. Takže mnoho zahraničních držitelů bylo nuceno prodávat US Treasuries v honbě za likviditou, což přinutilo FED k záchranným nákupům v objemu bilionu dolarů během třech týdnů.

Situace začíná být ještě problematičtější, neboť celý rok posiluje dolar vůči ostatním měnám a ostatní centrální banky postupně snižují svou expozici v amerických vládních dluhopisech. Například minulý měsíc BOJ provedla první měnovou intervenci po dvaceti letech a prodala americké dluhopisy v hodnotě 20 miliard dolarů ve snaze podpořit hodnotu jenu.

Trh s Treasuries se dostává do rizika nelikvidity a chaotického vývoje, jako byl v březnu 2020 a stejně jako byl trh s britskými vládními dluhopisy v letošním září, pokud bude FED pokračovat ve své politice. Nebezpečí nespočívá jen v ceně, nýbrž v tom, kdo bude mít dostatečnou kapacitu k zajištění likvidity. Jakmile se riziko materializuje, FED bude nucen znovu začít vykupovat vládní dluhopisy, stejně jako to předvedla Bank of England. Což není dobré znamení pro vývoj inflace. Také by to znamenalo konec růstu hodnoty dolaru a naopak další komoditní rally.

Jak energie ohrožují dluhopisový trh

Hojnost energie mnoho věcí zjednodušuje. Její nedostatek vede ke stagflaci a potížím ekonomickým, sociálním a politickým. Před krizí 2008/2009 bylo období vysokých cen energií, což se projevilo posílením nabídky. Během krize pak ceny poklesly redukcí poptávky. V druhé polovině minulé dekády bojoval OPEC s americkými producenty využívajícími břidlicová naleziště o podíl na trhu. Nové technologie a nulové úrokové sazby pobízely americké a kanadské firmy k těžbě z břidlic, ačkoli často nebyly ziskové. Vzájemná konkurence vedla ke snížení cen a konzumenti se radovali. Tohle období je však nenávratně za námi a celosvětově nezbývá příliš mnoho nevyužité kapacity k navýšení produkce: https://www.novinky.cz/clanek/ekonomika-plyn-za-cenu-pred-valkou-pristi-rok-bude-problemovy-casem-se-ale-dockame-40410809

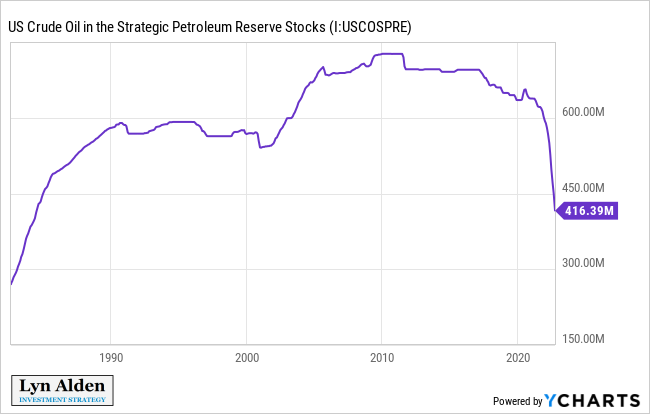

Americké vláda se snaží udržet ceny ropy pod kontrolou rozpouštěním strategických rezerv. To může mít politický smysl vzhledem k nastávajícím volbám, situaci to však nikterak neřeší.

https://www.lynalden.com/october-2022-newsletter/

Mezitím OPEC+ omezil produkci a nastavil cenové dno. Důvodem ovšem může být to, že nejsou schopni udržet produkci na maximech, na nichž v současnosti jede. Ruská naftová pole byl z velké části provozována zahraničními společnostmi a jejich kapitálem. To už neplatí a Rusko bude čelit problémům s technologiemi pro zajištění produkce. Podobně výkon OPEC běží na úrovních, které jsou do budoucna obtížně udržitelné. Americká těžba z břidlic zřejmě nezpůsobí okamžitý nárůst nabídky. Rovněž velké projekty mořských těžebních plošin si vyžádají delší čas a množství kapitálu. Jeho návratnost je ještě problematičtější díky různým greendealovým obstrukcím. Zákazy exportu a daně z nadměrných zisků, které evropské vlády hodlají zavést, také nejsou úplnou pobídkou k podnikání v této oblasti. A Munich Re, jedna z největších zajišťovacích společností (= pojišťovna pojišťoven) oznámila, že končí se zajišťováním nových zdrojů pro těžbu ropy a zemního plynu.

Ačkoli řada zemí je technicky v recesi, což by mělo znamenat pokles poptávky a snížení cen energií, jejich cena neklesá. Jakmile USA ukončí rozpouštění strategických rezerv a Čína zruší lockdowny, poptávka začne výrazně převyšovat nabídku. Překážky v podnikání producentů a jejich dlouhodobé podfinancování naznačují, že vysoké ceny energetických surovin s námi ještě nějakou dobu zůstanou.

Inflace bude v následujících letech podporována:

- Tiskem peněz ve snaze odvrátit riziko zamrznutí dluhopisových trhů

- Nedostatkem komodit, zejména energetických

A to je špatná zpráva pro dluhopisy, které aktuálně poskytují negativní reálné výnosy a výhled není zrovna povzbudivý.

Tolik z analýzy Lyn Alden, kterou si celou můžete přečíst zde: https://www.lynalden.com/october-2022-newsletter/