Globální rozdvojení

Tragédie válečného konfliktu uvádí do pohybu řadu procesů, jejichž dynamika daleko přesahuje iniciační podnět. Příslušné podmínky byly totiž vytvořeny již daleko dříve.

Světové dodavatelské řetězce: efektivita versus odolnost

Od osmdesátých let Čína postupně začala otevírat svou ekonomiku zbytku světa. Po rozpadu sovětského impéria bývalé země socialistického bloku udělaly totéž. Výsledkem byl příliv nové a levné pracovní síly, kterou korporace využily geografickou arbitráží – přenesením výroby ušetřily náklady. Méně kvalifikovaní pracovníci v rozvinutých zemích na to doplatili, zatímco manažerům společností a jejich akcionářům vzrostly zisky. Zároveň se v rozvojových zemích miliony lidí dostaly z chudoby a staly se konzumenty těchto globálních značek. V Číně a mnoha dalších zemí dřívější sovětské sféry vlivu došlo k významnému zvýšení životní úrovně.

Cena práce celosvětově poklesla, což vytvářelo podmínky pro snižování inflace. K tomu přispívala i zvyšující se míra robotizace řady činností. Frekventovanými tématy vzdělávání manažerů bylo „zeštíhlení výroby“ nebo „dodávky just in time“. V zásadě tím společnosti začaly směňovat odolnost za efektivitu. Takový přístup velmi dobře fungoval v globálně klidném prostředí. Kromě Středního Východu a několika málo dalších míst byl svět od osmdesátých let oázou bezpečí, otevřenosti a obchodní spolupráce. Vysoce efektivní a komplexní dodavatelské řetězce s minimálními skladovými zásobami umožnily výrazně redukovat nákladovost. Kdyby někdo nechtěl tuhle hru hrát, nebyl by schopen konkurence.

V předchozích letech ekonomové a analytici argumentovali, že inflace je mrtvá a nedostatek surovin věcí minulosti. Efektivní, avšak křehký globální dodavatelský řetězec se však dostává do problémů, jakmile se objeví i relativně malé výjimky. Jednou to může být pandemie viru. Jindy třeba lokální válka v citlivém regionu. Na takové šoky není systém připraven. Dlouhodobě nízké ceny surovin navíc odrazovaly investory od nových projektů v oblasti těžby a zpracování. Výsledkem jsou stagnující dodávky, výpadky a zvyšování cen. Díky této dynamice prochází komodity neustálými vzestupy a pády opakovaně během několika dekád.

Ruský vliv na komodity

Naivní obraz světové ekonomiky, který nebere v úvahu komplikované vztahy, v zásadě říká: zkombinujeme levnou pracovní sílu a logistiku v Číně s ruskými a brazilskými komoditami a dalšími zdroji z podobných oblastí, přidáme tržní instituce a kapitál rozvinutých zemí, čímž dosáhneme dokonalé tvorby zboží a služeb. V tomto operačním schématu není třeba budovat další výrobní a dodavatelské kapacity, v Číně budou vždycky dostupné. Nepotřebujeme další doly na nikl, když jsou v Rusku, které je schopné zásobit jím celý svět. Chile dodá měď, Brazílie sójové boby, Rusko a Ukrajina pšenici, Tchajwan polovodiče a všichni budeme šťastní. Takhle to fungovalo dlouhou dobu, až najednou přestalo.

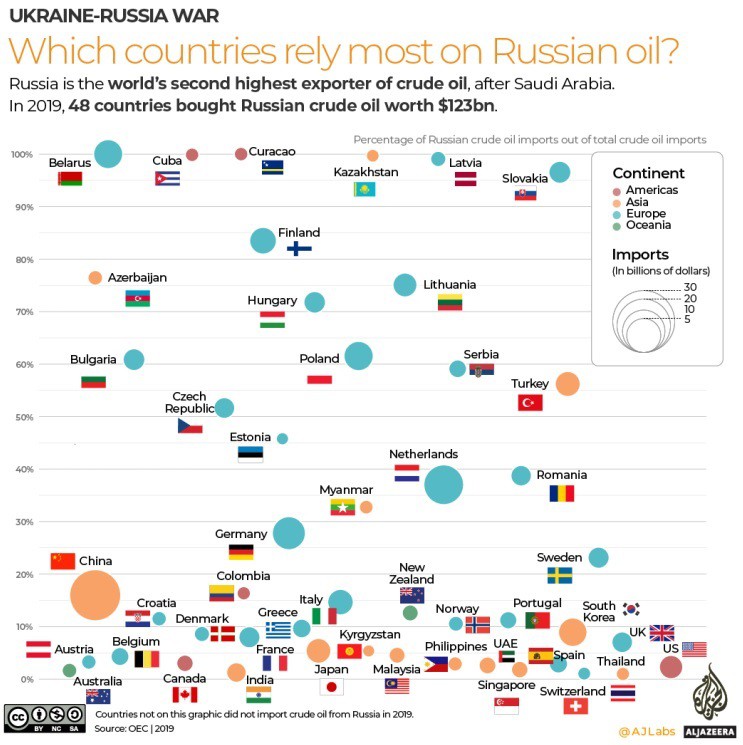

Rusko je jedním z největších světových vývozců ropy a zemního plynu. A taky pšenice, niklu, zemědělských hnojiv, vzácných kovů ze skupiny platinoidů, obohaceného uranu, uhlí, hliníku a dalších komodit. V čase sankcí je pro světovou ekonomiku obtížné fungovat bez těchto dodávek. Většinou trvá několik let objevení nových zdrojů a vybudování podniků pro jejich těžbu a zpracování.

Chceme-li analyzovat inflační/deflační periody, nestačí se podívat na minulých dvacet nebo třicet let. Disinflační vývoj od osmdesátých let s jedinou výjimkou v roce 2000 byl způsoben dopadem snižování úrokových sazeb a zvyšující se globalizací, během níž byla obětována odolnost ve prospěch efektivity.

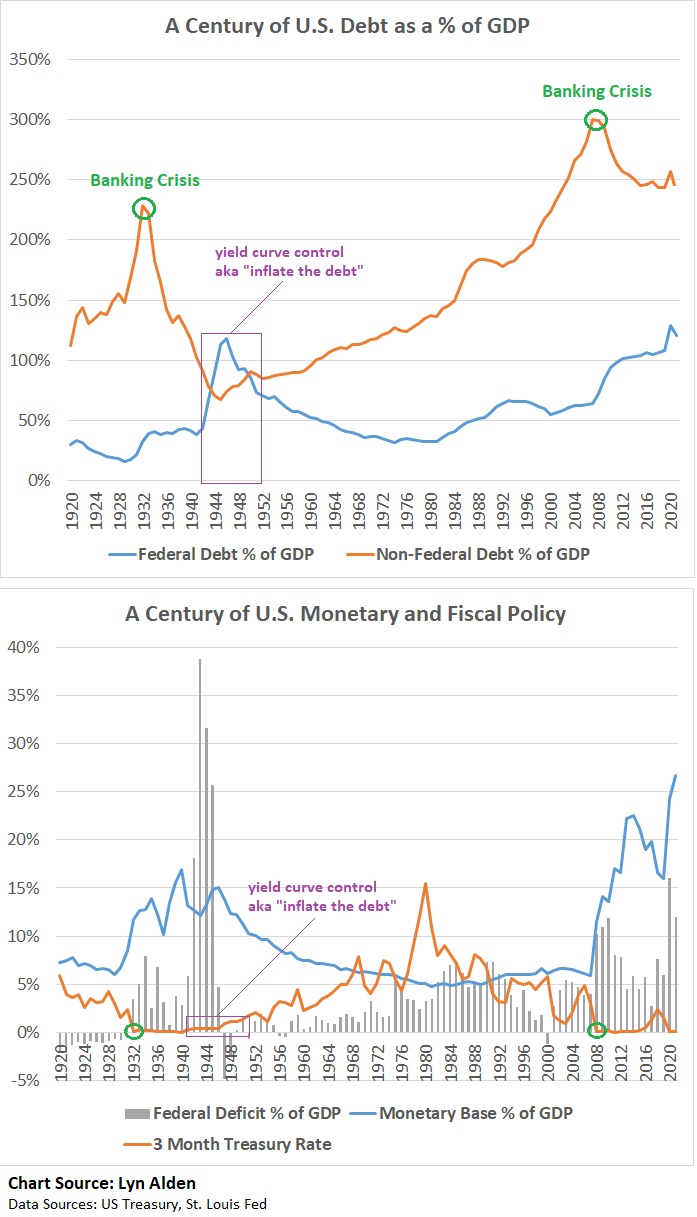

Celkový pohled: 2020 / 1940

Při makroekonomickém porovnání uvedených období se objevují zajímavé paralely, například v oblasti monetární a fiskální politiky:

Sociální, generační a institucionální cykly vykazují rovněž řadu shod, které odpovídají válečnému financování, až dosud bez otevřené války. Pandemie vyvolala fiskální odpověď na zpřetrhané dodavatelské řetězce. Nyní však máme i válečný konflikt se zmraženými státními finančními rezervami, mezinárodními sankcemi, posuny v globálně politických aliancích a tak dále. Svět se rozdvojuje a stává se multipolárním, což bude mít dlouhodobé dopady a je těžké si představit výsledek.

Na jedné straně se Evropa a Spojené státy integrují mnohem více než dřív. Na druhé straně se sbližují Čína a Rusko, zatímco řada dalších zemí zaujímá spíše neutrální stanovisko vzhledem k ekonomickému propojení s Ruskem.

Wall Street Journal otiskl článek s názvem “If Russian Currency Reserves Aren’t Really Money, the World Is in For a Shock”, v němž diskutuje problém národních měn. Když je totiž možné rezervy takovýmto způsobem zmrazit, jako se to stalo rublu, pak to může ovlivnit centrální banky při zacházení se svými aktivy. A tady začíná příběh zlata a dalších vzácných komodit, které je obtížné nepřátelsky manipulovat, pokud jsou drženy ve vlastní jurisdikci.

Také Credit Suisse uveřejnila článek dřívějšího analytika FEDu Zoltana Pozsara s názvem “Bretton Woods III” s tímto docela silným úvodem:

„Jsme svědky zrození Bretton Woods III – nového monetárního světového pořádku soustředěného kolem měny na bázi komodit na Východě, který zřejmě bude oslabovat eurodolarový systém a přispívat k inflačním tlakům na Západě. Přichází krize, krize v komoditách. Komodity jsou záruka, a záruka jsou peníze a krize přichází prostřednictvím svůdných vnějších peněz v kontrastu k vnitřním penězům. Bretton Woods II byl vybudován na bázi vnitřních peněz, jejichž základy se zhroutily před týdnem, když G7 zabavila ruské zahraniční devizové rezervy…“

Podobně jako Covid-19 zrychlil přechod k práci ze vzdáleného přístupu, mohou sankce v důsledku invaze na Ukrajinu akcelerovat změnu světového monetárního systému ve prospěch diverzifikace rezerv a platebních kanálů. Před několika dny informoval WSJ, že Saúdská Arábie uvažuje o přijímání čínských yuanů za prodej ropy. Jak se postupně snížilo množství ropy odebírané USA a také díky dalším geopolitickým okolnostem, Čína se stala největším zákazníkem. A když váš největší zákazník vyjádří nějaké přání…

Ve světě, kde oficiální rezervy mohou být velmi rychle zmrazeny, je rozumná diverzifikace nezbytná. Zejména to platí pro země, které nejsou zvlášť pevně spojeny se Západní Evropou a Spojenými Státy. Po mírné korekci posledního prudkého růstu lze proto očekávat delší období vyšších cen komodit. Obdobný scénář se může odehrát ve střednědobém horizontu u zlata, k němuž se mnohé země obracejí jakožto k ochrannému aktivu. Bitcion by mohl ze situace rovněž profitovat, ovšem vysoká volatilita jej jako rezervní médium poněkud diskvalifikuje.

Struktura globálního monetárního systému má tendenci ke změně vždy po několika dekádách, buď z důvodu vývoje technologií nebo při státních defaultech. Přesto se jeho účastníci často domnívají, že tentokrát už s nimi zůstane na stálo, ve smyslu Fukuyamova konce dějin. K významné změně došlo v období 1920-1945 po dvou světových válkách a Velké Depresi, kdy mnohé státy nebyly schopny udržet vazbu své měny na zlato, a to včetně těch vítězných. Další zásadní posun se odehrál v sedmdesátých letech, kdy Spojené Státy jednostranně opustily paritu ke zlatu a instalovaly ve spolupráci se Saúdskou Arábií petrodolar jako světovou rezervní měnu. Příklon k diverzifikaci rezerv suverénních států a zdůraznění úlohy neutrálního zlata oproti fiat penězům může být známkou dalšího zvratu. Za těchto okolností je americká centrální banka jakožto manažer současné světové rezervní měny v nezáviděníhodné situaci.

Scénář prohra – prohra

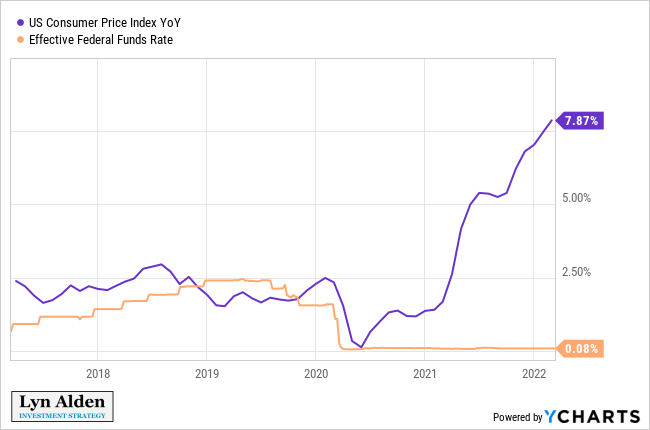

S oficiální meziroční inflací 7,9% je FED nucen zkusit utáhnout měnovou politiku. Krátkodobá úroková sazba je nejhlouběji pod mírou inflace od roku 1951:

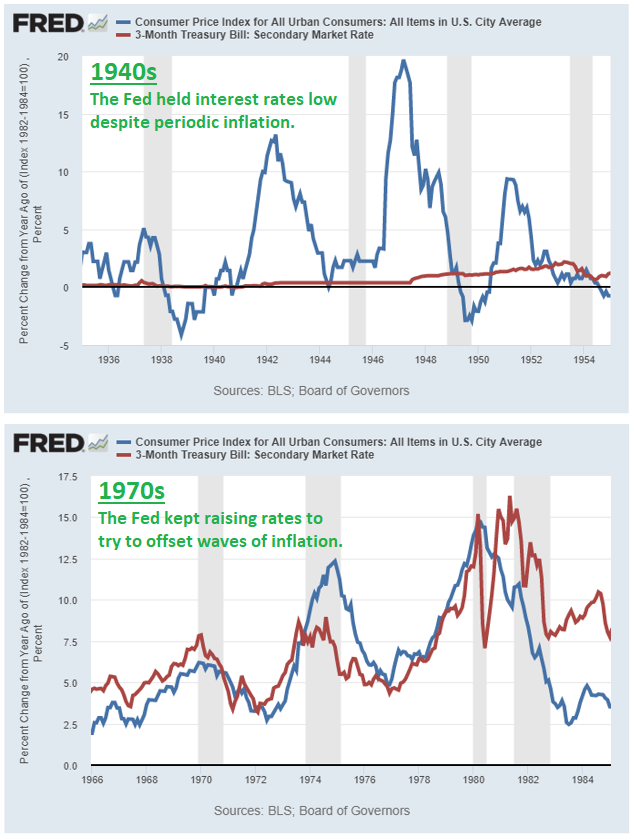

Na posledním zasedání v březnu bylo rozhodnuto o zvýšení o 0,25%, které je první od roku 2018. Neobvykle velký rozdíl mezi indexem cen a úrokovou sazbou poukazuje na situaci 1920-1940. Tehdy také byla inflace tažena fiskálním utrácením a nedostatkem komodit, a tehdy také držel FED sazby nízko.

Bohužel pro centrální bankéře ekonomický růst zpomaluje a v podstatě jediným způsobem zkrocení inflace je snížení poptávky, což znamená recesi. Například index nákupních manažerů, který je jedním z předstihových indikátorů, už nějakou dobu míří dolů:

Kreditní trhy oslabují, zažívají zvýšenou volatilitu a jsou málo likvidní, a FED končí kvantitativní uvolňování. Vypadá to, že hodlá pokračovat v utahování tak dlouho, až zareagují výraznějším poklesem, načež se opět vrátí k akomodativní politice. Stagflační podmínky jsou mimo očekávané modely centrálních bankéřů. Nakonec dojde k tomu, že se jednou rukou bude utahovat a druhou uvolňovat, za použití různých účetních triků a zábavných názvů pro tato kouzla.

A to je další důvod, proč by státy při tvorbě svých rezerv měly upřít pozornost na zlato a další komodity. Nejen že fiat měny (dluhy a depozita) mohou být zmraženy těmi, kdo tyto závazky vydávají, ale zároveň podstatně klesá jejich hodnota díky nesmyslně nízkým úrokovým sazbám tváří v tvář pádící inflaci. Měnové rezervy států jsou vyjádřením obchodního přebytku jejich obyvatel; poslední věc, kterou by měli chtít, je dívat se na ledové kostky národního bohatství tavící se v žáru hyperinflace.

Nedělejme si však iluze. O schopnostech úředníků obsluhujících státní finance již bylo napsáno mnohé, například zde: https://odhalene-finance.estranky.cz/clanky/clanky-a-uvahy/kobra-efekt.html, nebo tady: https://odhalene-finance.estranky.cz/clanky/clanky-a-uvahy/strasak-jmenem-hyperinflace.html. Naštěstí ještě zbývá nějaký čas na přípravu ke zmírnění nadcházejících peripetií spojených s přenastavením světového měnového systému. Postarat se o to však musíte sami prostřednictvím osobního investičního portfolia.

Celý článek z pera Lyn Alden, jehož základní myšlenky a parafráze jste si právě přečetli, najdete zde: https://www.lynalden.com/march-2022-newsletter/