Jak se daří podílovým fondům?

Na první pohled jsou OPF z hlediska investora rozumným krokem. Široká diverzifikace eliminuje jedinečné riziko a profesionální management je předpokladem „správného“ výběru kvalitních titulů.

Podívejme se však na ně trochu blíže. Jako pars pro toto nám mohou posloužit fondy společnosti Partners, jejichž vývoj hodnotí investiční stratég Martin Mašát v článku Padají akcie i dluhopisy. Jak si vedou podílové fondy? (https://www.penize.cz/podilove-fondy/434008-padaji-akcie-i-dluhopisy-jak-si-vedou-podilove-fondy).

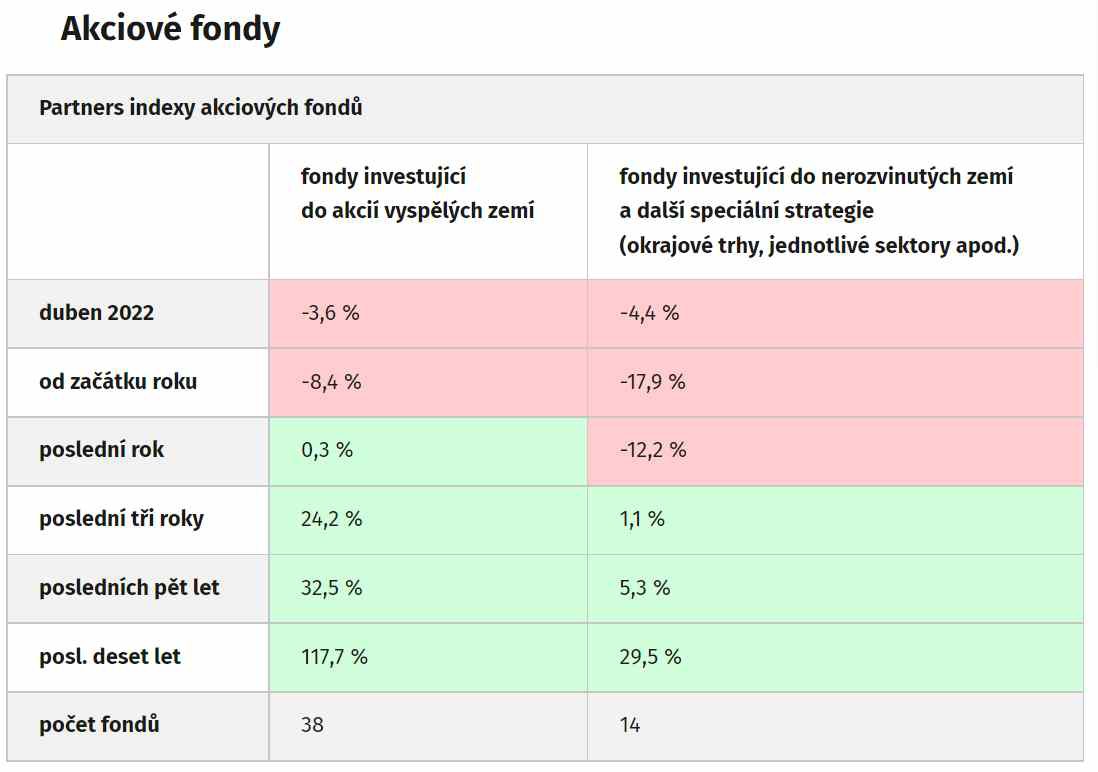

Z přehledu výkonnosti akciových fondů je patrné, že v segmentu vyspělých ekonomik se v kratším horizontu silně projevuje vliv probíhajícího poklesu na trzích. To není překvapivé, vždyť akciové investice se z principu vyznačují vyšší volatilitou a minimální investiční horizont by měl být 5 let, raději více.

Na deseti letech vykazují fondy zhodnocení pěkných 11,77% p.a., což by pro běžného investora mělo být docela uspokojivé. Opravdu? No, ne tak úplně…

Porovnejme si tuto výkonnost s výsledkem srovnatelného ETF. Bavíme se o „fondech investujících do akcií vyspělých zemí“, a tak vhodným protějškem může být exchange traded fund s tickerem SPY (https://etfdb.com/etf/SPY/#etf-ticker-profile), který kopíruje index S&P 500. Tedy 500 nejkvalitnějších akciových titulů na americké burze.

Jak patrno z diagramu (každá svíčka znamená jeden měsíc), v dubnu 2012 uzavřel na hodnotě 139,87; ve stejném měsíci letošního roku bylo close 412. Neboli nárůst o 194,56%. To je o 76,86% lepší výsledek, než akciové fondy Partners. Nevím, jak vám, mně to přijde jako pekelný rozdíl…

„Jak je to možné, soudruzi! Ptám se vás, jak je to možné!!!“, mohli bychom se otázat stejně, jako Malinkatý ďábel ve filmu Tankový prapor. Příčiny dramatického nesouladu můžeme nalézt na dvou místech:

- Náklady na provoz fondu; ty monitoruje ukazatel TER (total expense ratio) – u akciových OPF bývá kolem 2,5% p.a., zatímco u ETF SPY = 0,09% p.a.

- Ať se portfoliomanažeři podílových fondů snaží, jak mohou, dlouhodobě nejsou nikdy schopni překonávat benchmark; a tím je zrovna index S&P 500…; čili jejich výkonnost vždycky zaostává za ETF kopírujícím daný index, a v tomto případě zaostávají OPF drtivě

Už jen třešničkou na dortu jsou vstupní náklady, kdy při nákupu akciového OPF zaplatíte cca 5% z investované částky, kdežto ETF koupíte i prodáte pozici přes brokera v Česku za cca $10 (u brokera v USA je to zadarmo…). Při dnešním kurzu dolaru 23,80 tedy za investici např. 1 000 000 Kč zaplatíte jednorázově:

- OPF – 50 000 Kč (jen při nákupu)

- ETF – 2x 238 Kč (nákup a pak prodej) = 476 Kč

Když si to shrneme: nákupem akciových OPF bych se během deseti let připravil o 75% výnosu a ještě zaplatil stokrát(!) více na jednorázových poplatcích. Pro srovnání nákladů s použitím vašich vlastních dat si stáhněte kalkulačku zde: https://odhalene-finance.estranky.cz/clanky/financni-analyza/analyza-investic.html, v dolní části link „Náklady“.

Pravá část tabulky přehledu akciových fondů Partners je tak tristní, že ji není ani třeba příliš rozebírat. Krátkodobě jsou fondy nerozvinutých zemí a další speciální strategie naprostá katastrofa a na desetiletém horizontu 2,95% p.a. rozhodně neodpovídá očekávanému výnosu silně rizikových pozic.

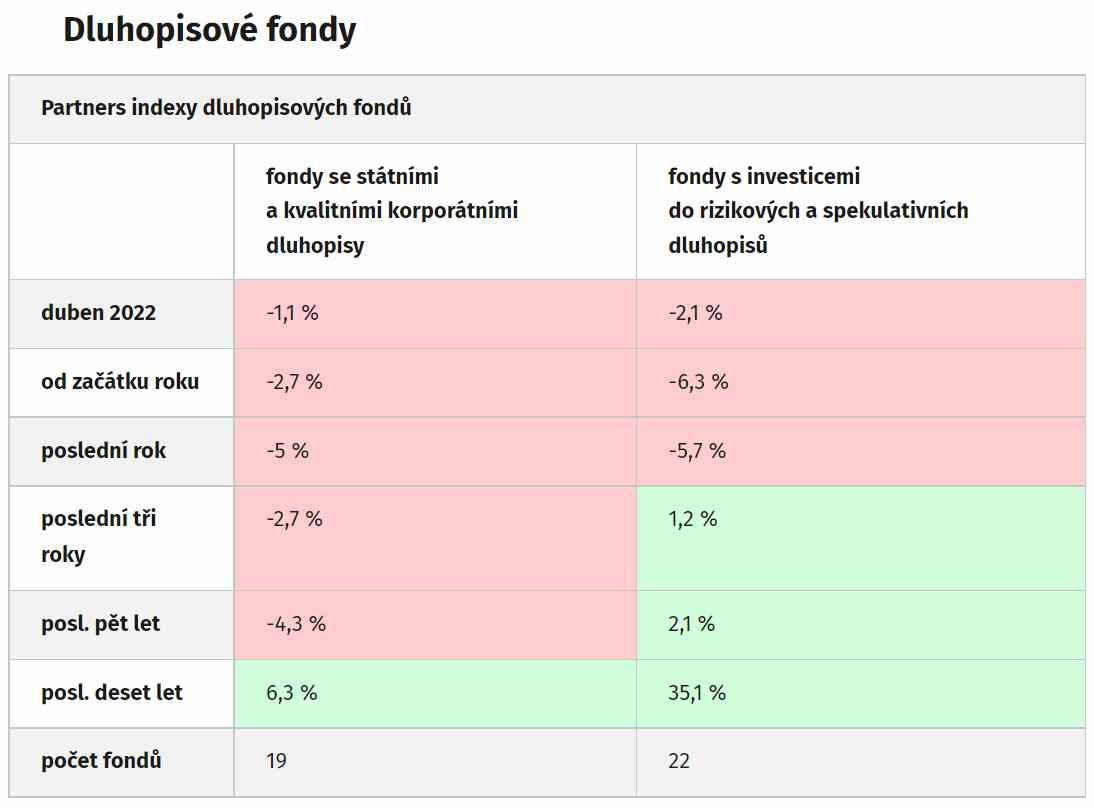

Jsou-li výkony akciových fondů neslavné, jak asi vypadají ty dluhopisové?

No fuj… Bondy s extrémním rizikem nesplacení nesly v posledních deseti letech 3,51% p.a., kdežto ty s přívlastkem „investiční“ 0,63% ročně.

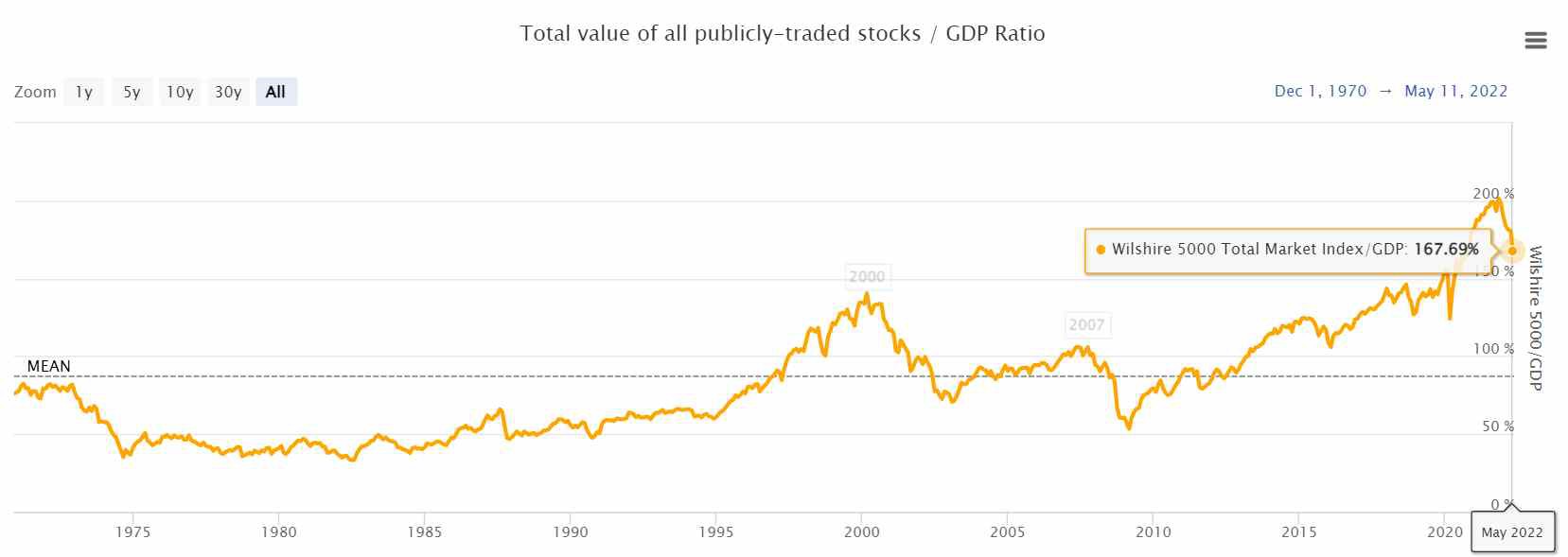

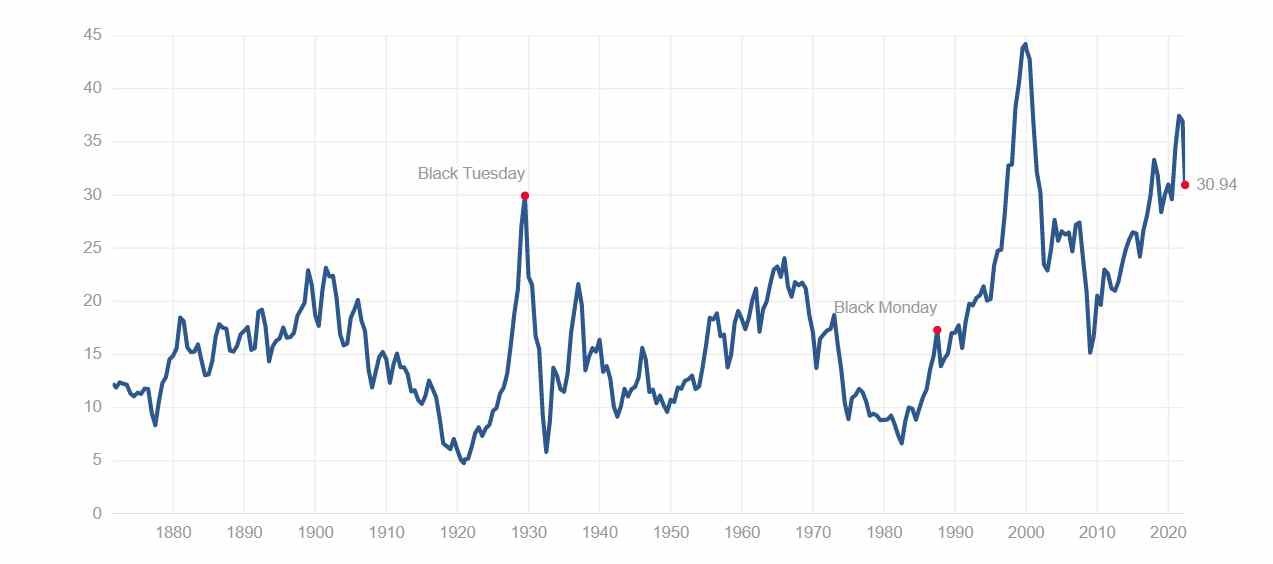

Někdo by mohl namítnout, že jsme zrovna v takovém nepříznivém období, kdy trhy krátkodobě klesly; a však ono se to zase vzpamatuje… Takovým optimistům doporučuji pročíst znovu a pozorně rozbory a analýzy na těchto stránkách, které ukazují, že jsme naopak teprve na začátku celého procesu. Akciové trhy skutečně poklesly o cca 22% ze svých maxim, měřeno indexem S&P 500. Valuace jsou ovšem stále ještě extrémní: Buffet indicator 167,69% při průměru 85%, CAPE 30,94 při mediánu 15,87. Oba ukazatele jsou tedy na dvojnásobku svých průměrných hodnot.  https://www.longtermtrends.net/market-cap-to-gdp-the-buffett-indicator/

https://www.longtermtrends.net/market-cap-to-gdp-the-buffett-indicator/

https://www.multpl.com/shiller-pe

V oblasti dluhopisů je situace obdobná. Nakupujete-li dluhopisy, půjčujete tím někomu své peníze. Měli byste tedy obdržet úrok, který vám po odečtení inflace zajistí nějaký výnos. Jinak taková operace nedává smysl. Jak je to dnes u nás?

Výnos státních dluhopisů ČR: 5,26% p.a. (https://www.kurzy.cz/cnb/ekonomika/statistika-financnich-trhu/kapitalovy-trh/vynosy-statnich-dluhopisu/AEBA/)

Inflace ČR: 7,0% p.a. (https://www.czso.cz/csu/czso/inflace_spotrebitelske_ceny)

Co třeba v Americe?

Výnos státních dluhopisů US: 2,91% p.a. (https://fred.stlouisfed.org/series/DGS10)

Inflace USA: 7,0% p.a. (https://www.bls.gov/opub/ted/2022/consumer-price-index-2021-in-review.htm)

Dokud se tento stav nenarovná, není naděje na rozumné výnosy. K narovnání však vede ještě dlouhá cesta plná nástrah. Této situaci je třeba přizpůsobit investiční chování, jinak budou výsledky ještě výrazně horší, než nám ukazují tabulky Martina Mašáta. Přitom nejde výhradně o společnost Partners, její fondy nám slouží jen jako proxy pro veškeré OPF na trhu.

Otevřené podílové fondy se pomalu ale jistě ocitají v situaci speditérských firem používajících koňská spřežení v době, kdy stejný objem práce s nižšími náklady a vyšší efektivitou zastanou automobily. Investorům stačí maličkost: naučit se řídit…