Jako sex

Klíčová otázka současného dění ve financích zní: dosáhl již akciový trh vrcholu, nebo nás čeká další období přifukování megabubliny?

Podle slovutného investora připomínají závěrečné fáze býčího trhu lidské reprodukční aktivity. Nejlepší pocity se dostavují před koncem. Pohled na diagram vývoje širšího indexu Russell 2000 skutečně připomíná ženskou variantu erotických hrátek. Od února do října minulého roku vidíme krásnou fázi plateau s vyvrcholením v listopadu. Poté se trh vrátil do oblasti pohybu stranou, vytvořil lower high a lower low a také došlo k překřížení padesátidenního klouzavého průměru s dvěstědenním směrem dolů.

Podle slovutného investora připomínají závěrečné fáze býčího trhu lidské reprodukční aktivity. Nejlepší pocity se dostavují před koncem. Pohled na diagram vývoje širšího indexu Russell 2000 skutečně připomíná ženskou variantu erotických hrátek. Od února do října minulého roku vidíme krásnou fázi plateau s vyvrcholením v listopadu. Poté se trh vrátil do oblasti pohybu stranou, vytvořil lower high a lower low a také došlo k překřížení padesátidenního klouzavého průměru s dvěstědenním směrem dolů.

To všechno jsou známky začátku medvědího trendu. Zda k němu skutečně dojde, záleží na schopnosti centrálních bankéřů a vládních plánovačů znovu přetlačit přirozený tržní vývoj. Je samozřejmé, že se o to pokusí. Jejich manévrovací prostor není však příliš široký.

Tradičním nástrojem pro oživení trhů bývá snížení úrokových sazeb. Ty se však nyní pohybují hluboko pod úrovní rozběhnuté inflace, se kterou, alespoň podle různých prohlášení, chtějí centrální banky nemilosrdně zatočit. Což ovšem vyžaduje naopak výrazné zvýšení sazeb. Vskutku Sofiina volba.

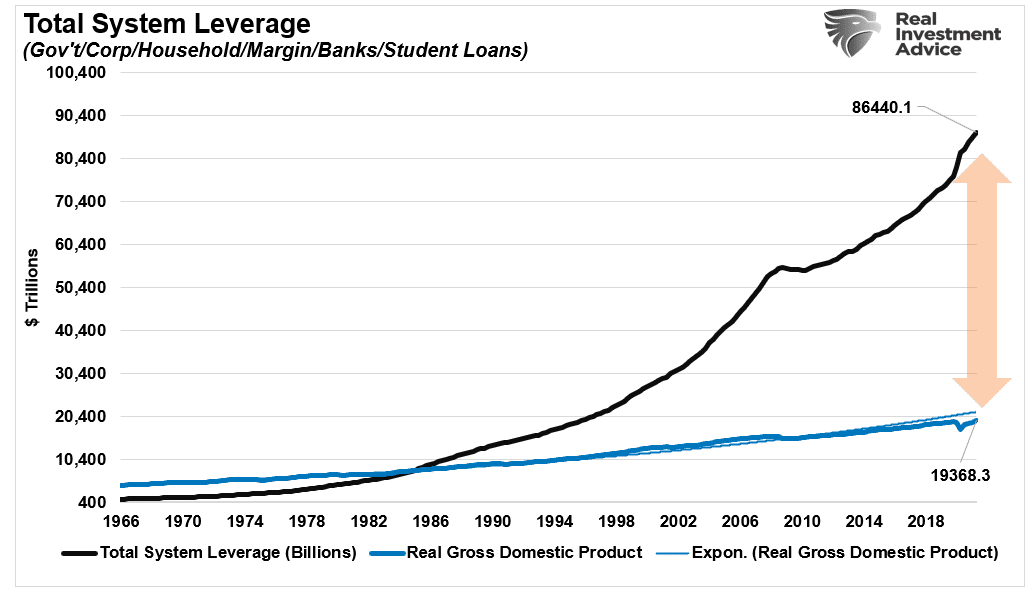

Druhou možností, podle keynesiánského přístupu, je podpora ekonomiky vládními pobídkami. Tudíž bude třeba přihodit další kupu na už tak obludnou hromadu dluhů.

https://www.visualcapitalist.com/

Všimněte si poznámky vpravo nahoře na obrázku o tom, jak dluh nad 77% HDP dlouhodobě způsobuje zpomalování růstu hospodářství. Poukazuje na studii Světové banky, jejíž hlavní ekonomkou se v minulém roce stala Carmen Reinhardtová, která již dříve v rozsáhlé studii spolu Kennethem Rogoffem upozornila na nesplatitelnost dluhu vyššího než 90% HDP.

https://realinvestmentadvice.com/

Připomeňme si aktuální stav klíčových ukazatelů akciového trhu:

- Buffett indicator: průměr = 80%, aktuálně viz diagram

https://www.longtermtrends.net/market-cap-to-gdp-the-buffett-indicator/

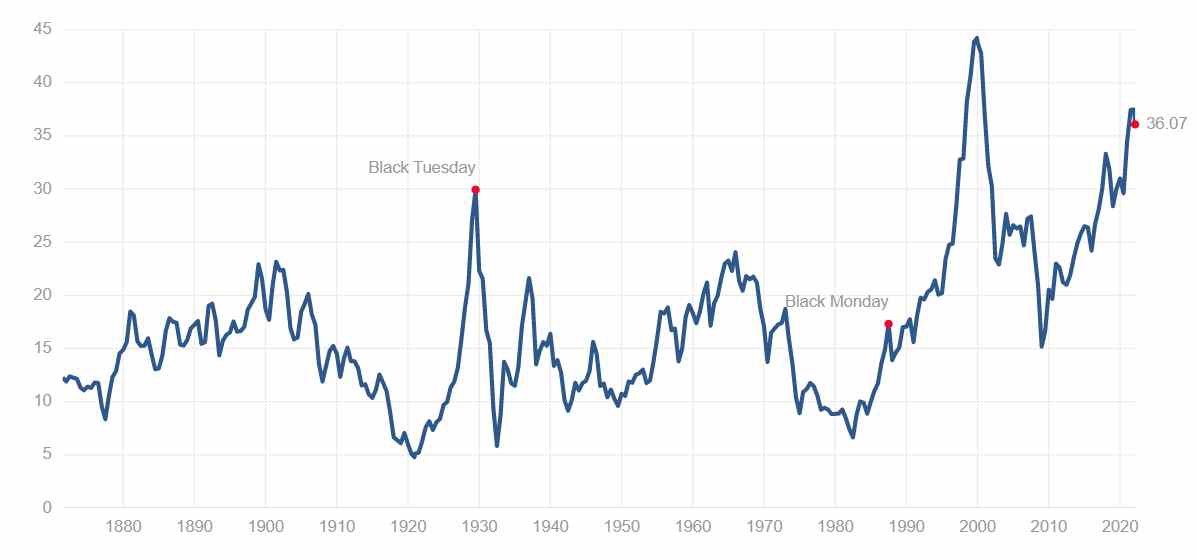

https://www.longtermtrends.net/market-cap-to-gdp-the-buffett-indicator/ - Shiller PE (CAPE): medián = 15,87, aktuálně viz diagram

https://www.multpl.com/shiller-pe

https://www.multpl.com/shiller-pe - Tobin Q ratio: průměr = 0,78, aktuálně viz diagram

https://www.gurufocus.com/economic_indicators/99/tobin-q

https://www.gurufocus.com/economic_indicators/99/tobin-q

Řada ekonomů a investorů již delší dobu poukazuje na neudržitelnost této situace:

- https://finex.cz/kvantitativni-utahovani-tvrda-rana-pro-financni-trh/

- https://hlidacipes.org/investor-bruna-chleb-a-hry-je-cesta-do-horoucich-pekel-zvykli-jsme-si-az-prilis-na-zabavu/

- https://survivingtomorrow.org/a-stock-market-crash-is-coming-and-everyone-knows-it-85299e95a988

- https://archiv.hn.cz/c1-66998050-warren-buffett-prodava-akcie-a-hromadi-hotovost-podobne-jako-pred-krizi-v-roce-2008

- https://finex.cz/ekonomika-i-trhy-se-riti-do-propasti-srovnatelne-s-krachem-v-roce-1929-rika-svetove-uznavany-investor/

Navzdory těmto a dalším prognózám (Peter Schiff, Harry Dent a mnozí jiní) se však akciové indexy zatím držely nahoře a dokazovaly platnost rčení, že „trh dokáže být iracionální mnohem déle, než vy solventní“. Tedy pokud byste dříve sázeli na pokles. Proč je ale tak důležité určit, zda se již nacházíme ve zlomovém momentu, či dokonce jsme jím už prošli? Mnozí odborníci tvrdí, že na tom nezáleží (např. https://forbes.cz/nebojte-se-vyssich-sazeb-akciovy-trh-se-potrebuje-ocistit-a-najit-novy-dech-rika-zajic/). Jestliže však jsme na konci velkého dluhového cyklu a zároveň uprostřed změn mocenského uspořádání (viz https://odhalene-finance.estranky.cz/clanky/clanky-a-uvahy/menici-se-svet.html a https://odhalene-finance.estranky.cz/clanky/videa-a-podcasty/how-the-economic-machine-works-by-ray-dalio.html), pak se nebude jednat o běžnou recesi. Bublina je až moc velká a dluhů příliš.

Pokud by se měla naplnit předpověď Jeremyho Granthama (https://www.youtube.com/watch?v=5Lf1AnV3ffQ), stojíme na prahu krize srovnatelné s krachem 1929 a následujícími roky.  https://realinvestmentadvice.com/

https://realinvestmentadvice.com/

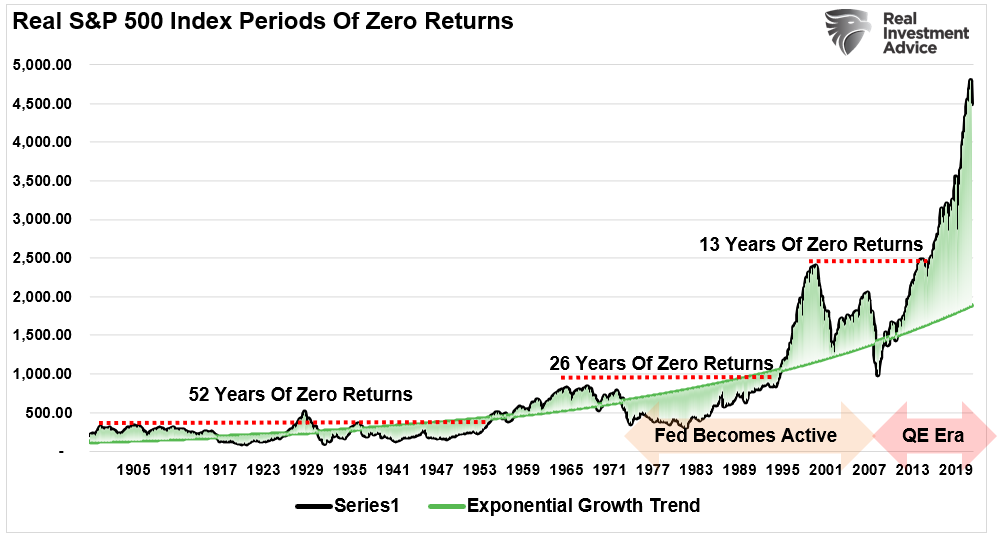

Z diagramu lze vyčíst, že pro investory vstupující do trhu v období vysokých valuací následovala dlouhá perioda nulových či záporných výnosů. Někteří mohou namítnout, že současná situace je díky technologickému vývoji odlišná. Exponenciální růst produktivity ovšem zobrazuje zelená křivka, a vidíme, že trh je od ní velmi vzdálen. Jako ještě nikdy v historii.

Japonsko bylo v osmdesátých letech minulého století technologickou velmocí. A přesto se jeho akciový trh zhroutil z hodnoty cca 39 000 na 7 600, což znamenalo pokles o 80%. Mnohem důležitější je však to, co následovalo. Dodnes se japonské akcie nevzpamatovaly, v současnosti jsou na hodnotě 26 865, tedy stále jen 69% dřívějšího maxima.  https://finance.yahoo.com/

https://finance.yahoo.com/

Oproti dluhopisovým investicím představuje diverzifikované akciové portfolio přece jen lepší variantu v nadcházejícím složitém období. Při narovnání současné nestabilní situace by bondy mohly v průměru přijít o cca 80% své hodnoty. Bez možnosti nápravy.  https://realinvestmentadvice.com/

https://realinvestmentadvice.com/

Otázkou pro běžného investora s expozicí v akciích zůstává, zda dokáže počkat dvacet či třicet let.

Co si o tom myslíte?