Kvadratura dluhu

O zadlužení bylo na těchto stránkách v různých souvislostech řečeno mnohé. Přirozeně, protože se jedná o zásadní téma v oblasti investic.

Dluh sám o sobě není ani dobrý, ani špatný. Ten či onen přívlastek získává teprve ve světle dvou kritérií, jimiž je poměřován. Prvním je způsob jeho užití, přesněji řečeno, zda jsou vypůjčené prostředky směřovány k produktivním účelům či nikoli.

Například má někdo podnikatelský záměr a chybí mu finance k jeho realizaci. Dokáže-li přesvědčit o kvalitě svého nápadu jednu či více osob oplývajících zdroji, záměr se uskuteční a všichni zúčastnění z něj mají prospěch, stejně jako konzumenti daného zboží či služby. Dlužník i věřitel jsou přímo zainteresováni na úspěchu podniku a velmi dbají na všechny okolnosti, které jej mohou ovlivnit.

Je-li věřitelem osoba či firma, jsou použitelné zdroje závislé na množství jejich aktiv, tedy úspor. Proto je žádoucí, aby míra úspor v ekonomice byla vysoká, neboť podporuje zvyšování produktivity.

V případě banky je situace odlišná vzhledem k systému frakčních rezerv. Bankovní instituce je schopna vytvářet peníze doslova z ničeho: ve chvíli schválení a podpisu úvěrové smlouvy peníze vzniknou; jakmile je půjčka splacena, zase zaniknou. Bance samozřejmě zůstane její zisk, kterým je úrok daného úvěru. Mechanismus je tak automaticky inflační.

I v tomto případě může jít o postup podporující hospodářský růst. Avšak jen tehdy, je-li bankovní management zodpovědný vůči svým akcionářům a střadatelům. Což v praxi znamená obezřetnost při stanovování úvěrových podmínek a kontrola jejich plnění, stejně jako znalost klientů a prostředí, v němž podnikají. Takto se většinou chovají menší regionální banky, které jsou klíčové pro ekonomický rozvoj. Více o tom v rozhovoru Danielle DiMartino-Booth a profesorem Richardem Wernerem zde https://odhalene-finance.estranky.cz/clanky/videa-a-podcasty/how-banks-work---dictate-the-economy.html.

Bohužel počet menších bank soustavně klesá, zatímco u těch velkých je situace velmi odlišná. Díky své „důležitosti“ (viz https://en.wikipedia.org/wiki/Systemically_important_financial_institution) jim prakticky nehrozí bankrot a jejich postoj ke klientům tomu odpovídá. Financování lokálních podnikatelů je příliš netáhne, soustřeďují se raději na obchody s velkými korporacemi. SME tak postupně hynou na úbytě kvůli nedostatku zdrojů, přičemž právě oni jsou páteří každé solidní ekonomiky.

Podle prvního kritéria je tedy dobrý dluh ten, který je díky svému produktivnímu využití řádně splacen a dále pak pomáhá vytvářet zboží či služby. Naopak špatný dluh je spotřebován a není z něj odpovídající návratnost. To platí jak pro podnikové finance, kde míru zadluženosti a její profitabilitu hlídá řada finančních ukazatelů, tak pro domácí hospodaření.

Druhé kritérium připadá v úvahu, pokud má někdo k realizaci svého záměru i vlastní prostředky. Jestliže jsou náklady na obsluhu dluhu nižší, než výnos vlastních zdrojů v investicích, pak je rozumné využít úvěr. V opačném případě by šlo o špatný dluh.

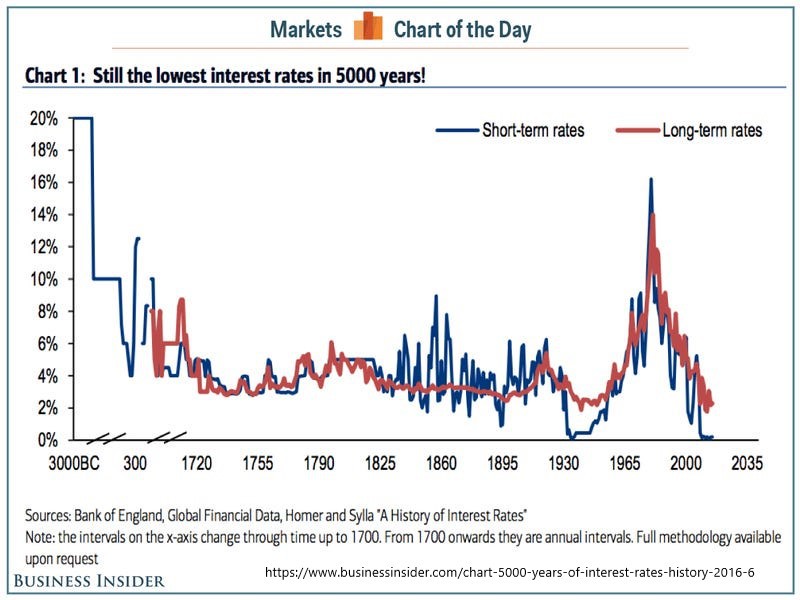

Díky pokřiveným poměrům na kapitálových trzích je nyní mnohem výhodnější se zadlužit než investovat. Uměle nízké úrokové sazby ničí výnosy tradičních portfolií a naopak vybízejí k půjčkám. Nikdy v historii nebyly sazby tak hluboko!

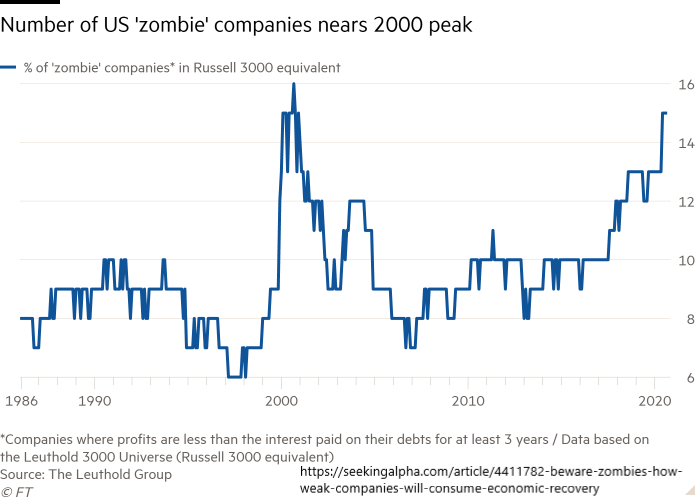

Levné peníze přitom nejsou často využívány ke zmiňovaným produktivním účelům. Místo toho přispívají ke zvyšování počtu zombie firem, které jsou nuceny splácet dřívější dluhy novým zadlužením. Za stávajících poměrů se ještě drží nad vodou, zatímco přirozené tržní podmínky by je dávno donutily ke konkurzu a způsobily přesměrování zdrojů k efektivnějšímu využití.

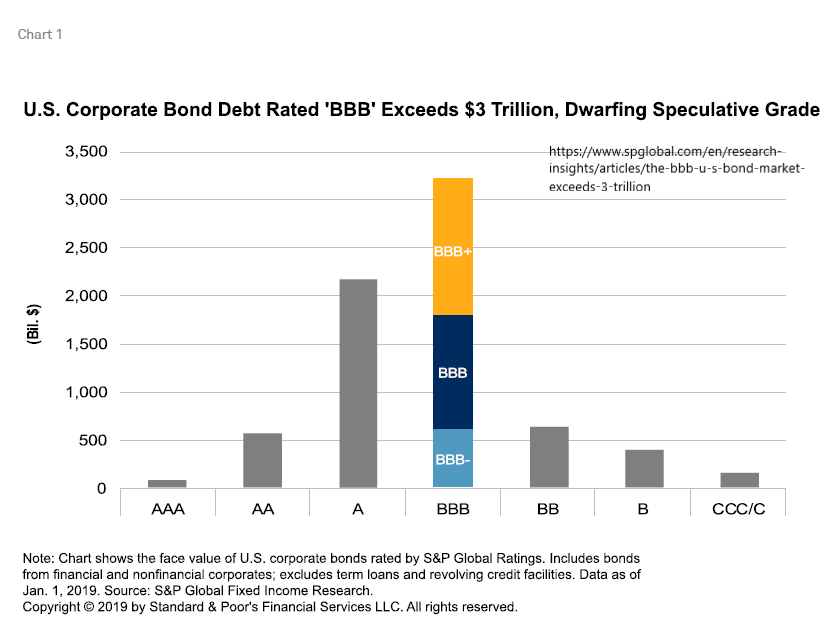

Zombies jsou pro kapitálové trhy velkým rizikem, které je umocněno značným množstvím podniků, jejichž dluhopisy jsou hodnoceny známkou BBB.

Podle ratingových agentur jsou dluhy těchto firem těsně nad spekulativním pásmem. Při zhoršení podmínek přístupu k penězům, například vlivem zvýšených úrokových sazeb, mohou mnohé z nich spadnout do oblasti junk bonds (BB a nižší). V tom případě se jich musejí povinně zbavit pojišťovny a penzijní fondy, které je nyní drží ve svých rezervách. Takový masivní výprodej by s největší pravděpodobností znamenal zhroucení celého dluhopisového trhu.

Levné peníze podporují různá dluhová dobrodružství, jejichž konce většinou bývají hořké. Je přirozené, že investoři se snaží dosáhnout výnosů alespoň překonávající inflaci (https://finmag.penize.cz/penize/428339-co-s-volnym-milionem-boj-s-inflaci-ocima-expertu). Často však zapomínají vyhodnotit míru rizika, nebo je jim úmyslně skryta. Jeden z příkladů zde: https://forbes.cz/19-miliard-ve-vzduchu-a-zoufali-veritele-megakrach-skupiny-arca-je-vystrahou/.

Skutečnými rekordmany v jízdě na dluhovém tygru jsou však vlády po celé zeměkouli. Podporovány některými ekonomickými blouznivci z tábora MMT (viz https://odhalene-finance.estranky.cz/clanky/clanky-a-uvahy/mmt.html) jsou přesvědčeny, že prosperitu lze vyvolat tiskem peněz. Těmi si pak kupují přízeň voličů, zejména před volbami. Jistě si mnozí z vás vzpomenou na výroky politiků typu „dal jsem peníze na to či ono…“, „naše strana prosadila navýšení těch či oněch dávek…“. Tito soudruzi však zapomínají, většinou úmyslně, že to nejsou jejich peníze, jimiž velkopansky vládnou. Nejdříve je totiž musejí někomu sebrat. Spáchá-li něco takového soukromá osoba, nazýváme to krádež nebo loupež a dotyčný jde bručet, je-li přistižen. V řeči úředníků státní mašinerie jde o daně či pojistné. Jen pro připomenutí, jde o 60% vašich příjmů, to není zas tak úplně málo… A pořád to nestačí, což se palčivě projevuje podfinancováním v oblasti zdravotnictví a důchodového zabezpečení (https://www.idnes.cz/finance/financni-radce/duchody-sporeni-penzijni-fondy.A210831_095855_viteze_frp). Důvod je jednoduchý: jakákoli činnost v podání byrokracie je zoufale neefektivní, jak názorně předvádí hospodaření České pošty nebo Českých drah. Plus všudypřítomná korupce.

Světová ekonomika je předlužena vzhledem ke svému výkonu o cca 350% (viz https://odhalene-finance.estranky.cz/clanky/clanky-a-analyzy/strasak-jmenem-hyperinflace.html). Takový dluh nelze žádným způsobem splatit, nejzazší únosnou hranici představuje 90% HDP. Proto je stávající finanční systém velice křehký a náchylný k otřesům. K narovnání může dojít hyperinflací, jak uvádí Daniel Gladiš na příkladu Výmarské republiky (https://roklen24.cz/bude-se-historie-opakovat-pripad-hyperinflace-v-nemecku/). V současnosti něco takového prožívají ve Venezuele (https://www.novinky.cz/ekonomika/clanek/venezuela-znovu-skrta-na-bankovkach-nuly-z-milionu-je-jeden-bolivar-40365309) a není to pro ně žádná sranda.

U nás v Česku zatím oficiální inflace kolem 3,5%, ale už máme našlápnuto: https://www.novinky.cz/ekonomika/clanek/zadluzeni-ceska-hrozive-roste-40363847, https://www.idnes.cz/ekonomika/domaci/ekonomika-statni-verejny-dluh-rozpocet-finance-hdp.A210815_165315_ekonomika_kuka, https://www.novinky.cz/ekonomika/clanek/sefka-rozpoctove-rady-dluhy-statu-mohou-ohrozit-i-zdravotnictvi-dojde-ke-zvyseni-dani-40365900. A nezdá se příliš pravděpodobné, že by se věci změnily k lepšímu. O tom svědčí i předvolební přehlídka bezbřehé stupidity politiků, kdy jedna strana nám z billboardů radostně sděluje, že je tu kvůli zachování našich sociálních jistot, zatímco jiné volební uskupení ubezpečuje: „Máte právo žít!“ Tak to díky…