Ohlédnutí za minulým rokem

Byla to především geopolitická situace, která určovala směr událostí ovlivňujících finanční trhy:

- Stali jsme se svědky pokračujícího rozpadu současného globálního uspořádání, v jehož důsledku jsou narušeny dodavatelské řetězce; válka na Ukrajině je zatím nejvýraznějším projevem tohoto procesu, další dramatické události můžeme očekávat i letos

- Podle mnohých byla Čína aspirantem na novou světovou velmoc, alespoň z ekonomického hlediska; minulý rok se však ocitla ve vážných potížích, jejichž výrazem jsou otřesy nemovitostního trhu, koronavirové lockdowny a nárůst dluhu; vzhledem k ohromné závislosti na světových trzích je a nadále bude nejvíce postižena fragmentací globálního obchodu, jakož i vnitřním demografickým vývojem

- Rovněž současný monetární systém se ocitl pod tlakem, když si mnohé země začaly uvědomovat rizika scénáře uplatněného vůči Rusku a pokoušejí se o alternativní měnové uspořádání; zde jsou aktivní především země BRICS v čele s Čínou, nicméně dolar i přes korekci v závěru roku zůstává ve stoupajícím trendu, který začal v květnu 2021, což představuje velkou zátěž pro všechny podniky či státy s dluhem v této měně

A jak finanční trhy reagovaly?

- Americký akciový trh prodělává korekci (S&P 500 aktuálně minus 22% z maxima v lednu 2022), fundamentální ukazatele jsou však stále vysoko; aby se dostal na úroveň odpovídající stavu ekonomiky, bylo by potřeba vyklesat ještě o dalších 40 – 60% (viz https://odhalene-finance.estranky.cz/clanky/clanky-a-uvahy/jsou-ted-akcie-levne-.html)

- Akcie Eurozóny rovněž v poklesu; horší je, že jsou stále o 38% níže, než bylo jejich maximum v roce 2007

- Akcie emerging markets si vedly o něco lépe, i ony jsou však o 36% níže z maxima v únoru 2021

- Dluhopisy byly a jsou nejrizikovější třídou aktiv:

- Celosvětově dosahuje zadlužení 360% HDP

- Pomineme-li různé obskurní podniky, zůstávají reálné výnosy hluboko v záporných hodnotách

- Vlády neumějí hospodařit jinak než s deficitem, který kryjí vydáváním dalších dluhopisů; investiční apetit velkých hráčů opadá, takže zbývá výkup prostřednictvím centrálních bank; to ovšem znamená další tisk nových peněz, a tedy vyšší inflaci

- Díky dlouhodobě nízkým cenám komodit v minulosti jsou podniky dodávající základní suroviny většinou podfinancovány, některé odešly vůbec z trhu; rovněž restrikce na fosilní zdroje v rámci environmentalistického křepčení přispívají k růstu cen komodit (https://www.newstream.cz/money/svet-bude-bojovat-s-nedostatkem-nafty-dusledky-budou-obrovske-varuje-bloomberg); výsledkem je obrat v dlouhodobém cyklu, který proběhl v roce 2021 a nyní pokračuje směrem vzhůru

- Nemovitosti celosvětově prodělaly v minulém roce pokles, v současné době konzolidují na cenových úrovních let 2015 – 2019, další vývoj může jít oběma směry

- Drahé kovy dosáhly na začátku podzimu dna korekce probíhající od roku 2020, nyní by mohly těžit z počínajícího drolení monetárního systému a nadcházející stagflace, kterou mnozí předpovídají (https://www.peak.cz/ceska-ekonomika-pada-do-stagflace/35487/)

V Česku se těmto obecným trendům nevyhneme díky provázanosti naší ekonomiky s trhy ostatních zemí, zejména Evropské unie. Umíme si však hezky zavařit i sami: Zadlužení Česka v roce 2021 rostlo nejrychleji v Evropské unii (https://finex.cz/zadluzeni-ceska-v-roce-2021-rostlo-nejrychleji-v-evropske-unii/). Proč se zadlužujeme? Protože české finance jsou do budoucna neudržitelné, varuje Národní rozpočtová rada (https://www.idnes.cz/ekonomika/domaci/narodni-rozpoctova-rada-rozpocet-udrzitelnost-financi.A220915_105950_ekonomika_alis). A co s tím teda budeme dělat? Poradíme se s „odborníkem“: Vláda musí zvýšit daně, vyzývá ekonom Mertlík (https://plus.rozhlas.cz/danove-vynosy-jsou-neudrzitelne-vlada-musi-zvysit-dane-vyzyva-ekonom-mertlik-8766499). A není sám: Musíme se vrátit ke zvyšování daní (https://www.novinky.cz/clanek/domaci-jurecka-musime-se-vratit-ke-zvysovani-dani-40415268). Tohle nám borci doporučují v situaci, kdy daňové břemeno zaměstnanců 2022 bylo 61,57 % (https://libinst.cz/danove-bremeno-zamestnancu-2022-6157/). Připočteme-li průměrnou meziroční inflaci 14,4% (https://www.czso.cz/csu/czso/inflace_spotrebitelske_ceny), bylo v minulém roce celkové zdanění pěkných 75% příjmů! Ale pozor, tím to zdaleka ještě nekončí. Hrdinný politik má mnoho dalších nápadů, komu ještě vláda rozdá peníze našich dětí (https://www.newstream.cz/nazory/dalibor-martinek-jurecka-prisel-s-dalsi-dotaci-komu-jeste-rozda-penize-nasich-deti). Takže to vypadá, že ani tři čtvrtiny příjmů vhozených do chřtánu eráru nebudou stačit, a my kráčíme po cestě do Řecka. A chybí nám odvaha se otočit. (https://www.seznamzpravy.cz/clanek/domaci-politika-komentar-kracime-po-ceste-do-recka-a-chybi-nam-odvaha-se-otocit-220040?amp=1&utm_source=upday&utm_medium=referral). Jakpak to asi skončí? Plete se Nomura, když Česku hrozí měnovou krizí? (https://finex.cz/plete-se-nomura-kdyz-cesku-hrozi-menovou-krizi/).

Naštěstí jsou u nás i hezké věci. Tak třeba to, že žijeme v jedné z nejpokojnějších zemí světa podle GPI (The GPI’s “Societal Safety and Security” indicator measures crime rates, terrorist activity, violent demonstrations, relations with neighboring countries, political stability and displacement of refugees):  https://eu.usatoday.com/story/life/2023/01/01/what-safest-place-world-live/10427688002/

https://eu.usatoday.com/story/life/2023/01/01/what-safest-place-world-live/10427688002/

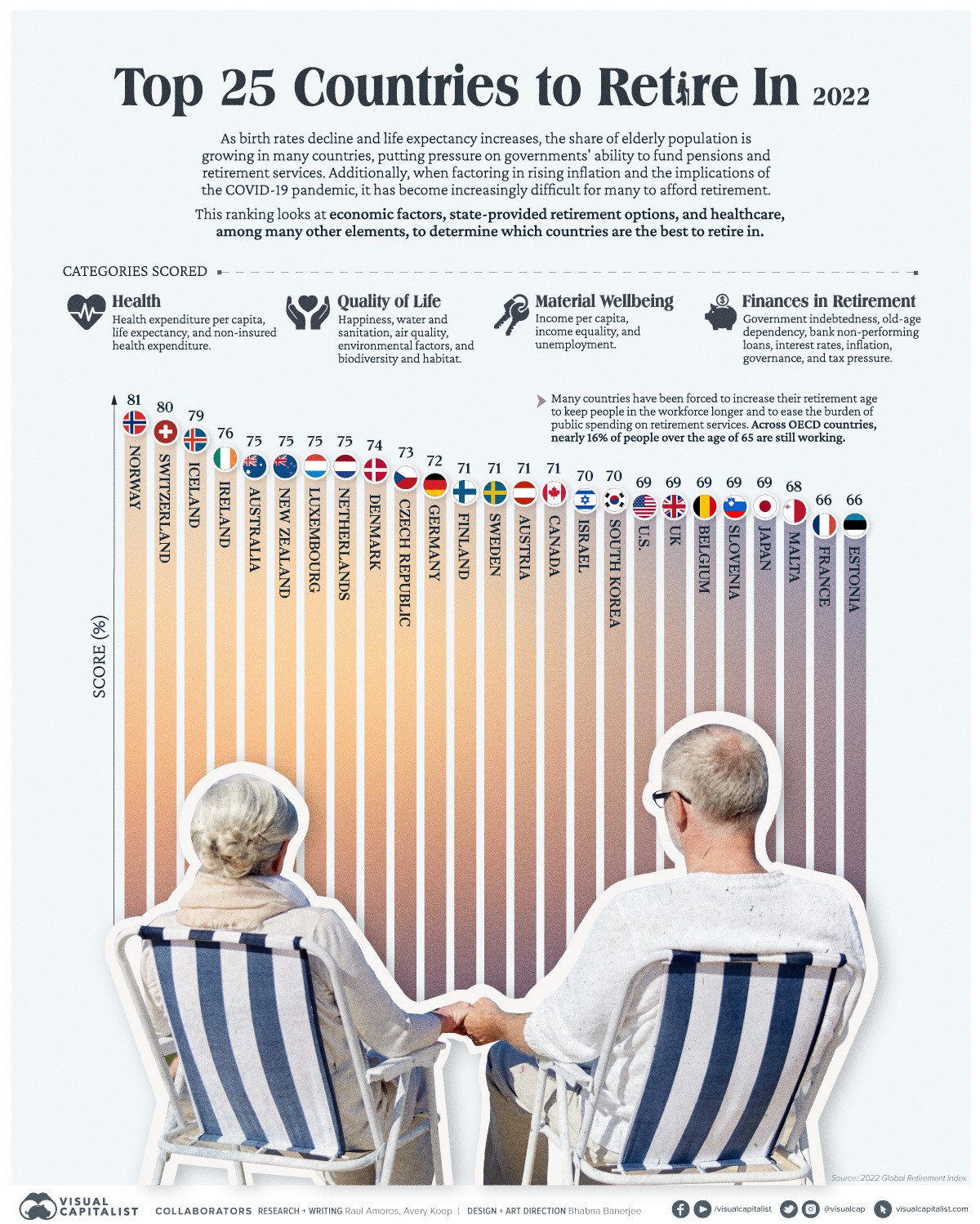

A taky je v Česku bezva, když jste na penzi:

https://www.visualcapitalist.com/best-countries-to-retire-in-2022/

Tak ať nám to ještě chvíli vydrží…