Válka sazeb

Výše úrokových měr je alfou i omegou pro vývoj ekonomiky. A zároveň klíčovým ukazatelem pro řízení osobních investic.

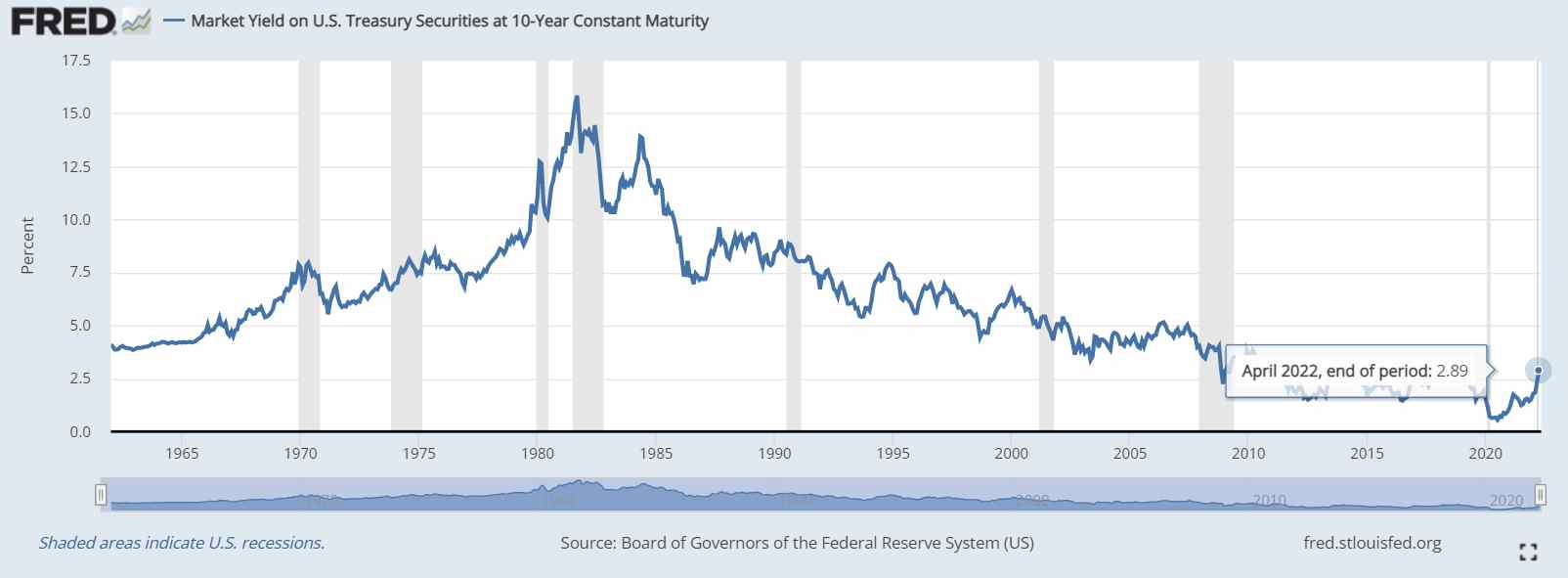

Proto byly zraky ekonomů i investorů upřeny na středeční zasedání FEDu, kde došlo k očekávanému zvýšení sazeb o 0,5%. Sám šéf americké centrální banky to okomentoval takto: „Inflace je příliš vysoká,“ řekl novinářům Jerome Powell. „Jednáme rychle, abychom ji snížili,“ dodal. (https://www.idnes.cz/ekonomika/zahranicni/fed-usa-sazby-dolar-powell.A220504_121926_eko-zahranicni_ven). Při současné oficiální úrovni meziročního zdražování v USA kolem 8% to ale nevypadá, že by inflace měla těžkou hlavu z takové měnové politiky. Například roční výnos desetiletých US dluhopisů činí méně než 3%, což investorům přináší reálnou ztrátu 5% p.a.

https://fred.stlouisfed.org/series/DGS10

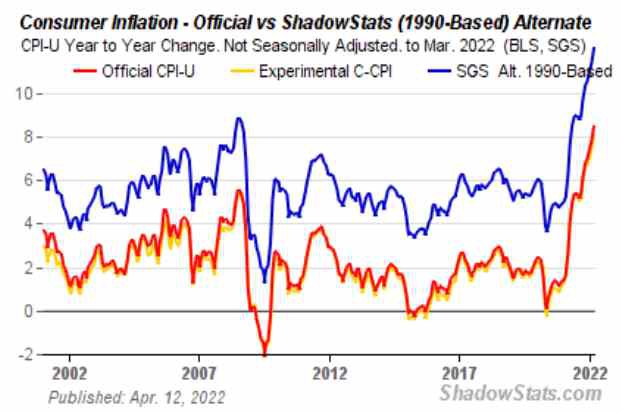

A pokud bychom měřili inflaci podle původního, vládou neupraveného algoritmu používaného do roku 1990, jak na svých stránkách uvádí John Williams, skutečná ztráta by činila přes 12% ročně!

http://www.shadowstats.com/alternate_data/inflation-charts

Ačkoli kroky Američanů jsou vzhledem k růstu spotřebitelských cen mírně řečeno bezzubé, nad postojem ECB už zůstává rozum stát. Při aktuální úrovni inflace kolem 8% (https://www.idnes.cz/ekonomika/zahranicni/inflace-eu-eurozona-zdrazovani.A220421_110507_eko-zahranicni_vebe) se viceprezident Evropské centrální banky Luis de Guindos kupříkladu nechal minulý týden slyšet, že by banka mohla ukončit nákupy aktiv a začít zvedat úrokové sazby už v červenci. Další neoficiální zdroje z ECB na začátku právě končícího týdne následně Reuters doplnily, že nejzazší termín je září. (https://forbes.cz/tajna-zbran-evropske-centralni-banky-co-znamena-pro-burzu-a-dluhopisy/). Jinými slovy, do té doby peníze budou dál zadarmo, inflace neinflace. Samozřejmě pro některé…

Evropská měnová unie zkrátka dává přednost postupné likvidaci úspor a penzijních plánů svých občanů před vlastním nevyhnutelným rozpadem. První obětí nezřízeného zadlužování bude Itálie se svými 160% HDP, další na řadě je Španělsko, o Řecku ani nemluvě. V Itálii a Španělsku například loni poptávka ze strany ECB převyšovala emisi nových dluhopisů, což znamenalo dvě věci. Evropská centrální banka v těchto zemích prakticky vytlačila soukromou poptávku a tamní ekonomika jela de facto jen na evropských centrálně-bankovních steroidech. Co se stane, až se situace otočí, si můžeme živě představit. A dělá to zjevně i ECB. (https://forbes.cz/tajna-zbran-evropske-centralni-banky-co-znamena-pro-burzu-a-dluhopisy/).

Z řečeného je možno vyvodit dva závěry:

- Přijetí eura by v současné chvíli znamenalo katastrofální chybu, protože tím bychom se stali ručiteli za dluhy, které rozmařile nasekali naši jižní sousedé

- Ignorovat vliv vývoje úrokových sazeb na cenu dluhopisů (https://odhalene-finance.estranky.cz/clanky/clanky-a-uvahy/urokova-houpacka.html) je nadále nejen nebezpečné, ale již zcela kritické pro osobní finanční portfolio

Vlak už se dal do pohybu, nicméně jízda teprve začíná; viz vývoj 20+ amerických státních dluhopisů na týdenním diagramu: