Výnosová křivka

Výnosová křivka je grafickým znázorněním vztahu mezi úrokovými sazbami dluhopisů s různou dobou splatnosti. Výnosová křivka ukazuje míru výnosu pro dluhopisy různých splatností.

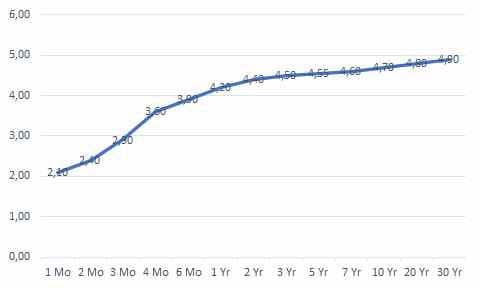

Běžně směřuje výnosová křivka nahoru, což znamená, že dlouhodobější dluhopisy mají vyšší výnosy než krátkodobé dluhopisy. Je tomu tak proto, že investoři požadují vyšší výnos za půjčování svých peněz na delší dobu. Někdy však může být výnosová křivka plochá nebo dokonce obrácená.

Příklad „normálního“ stavu výnosů dluhopisů vidíme na následujícím diagramu:

Výnosová křivka je důležitým ukazatelem stavu ekonomiky a může mít významné důsledky pro měnovou politiku. Prudce stoupající výnosová křivka je obecně považována za výraz zdravé ekonomiky, protože naznačuje, že investoři jsou ochotni investovat do dlouhodobých projektů a že se očekává budoucí ekonomický růst. Plochá nebo převrácená výnosová křivka může být naopak známkou ekonomické slabosti nebo blížící se recese.

Celkově je výnosová křivka důležitým nástrojem pro investory, tvůrce politik a analytiky k pochopení stavu ekonomiky a přijímání informovaných rozhodnutí o měnových a investičních strategiích.

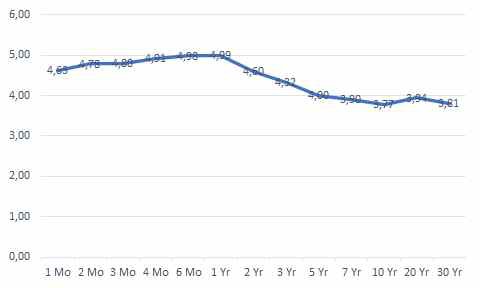

Jak tedy vypadá aktuální výnosová křivka pro dluhopisový trh v USA?

Krátkodobé T-bills se splatností do jednoho roku se chovají celkem podle očekávání a jejich výnosy s dobou splatnosti rostou. Od maturity 1 rok se však křivka láme dolů, je invertovaná. A to významně. Dvouletý dluhopis má nižší výnosnost než peníze půjčené na jeden měsíc! A čím dále ke delšímu konci křivky, tím jsou výnosy nižší.

V Evropě je situace obdobná.

Dle názoru dluhopisového trhu není výhled dvou nejvýznamnějších ekonomik pro období jednoho roku nijak růžový.

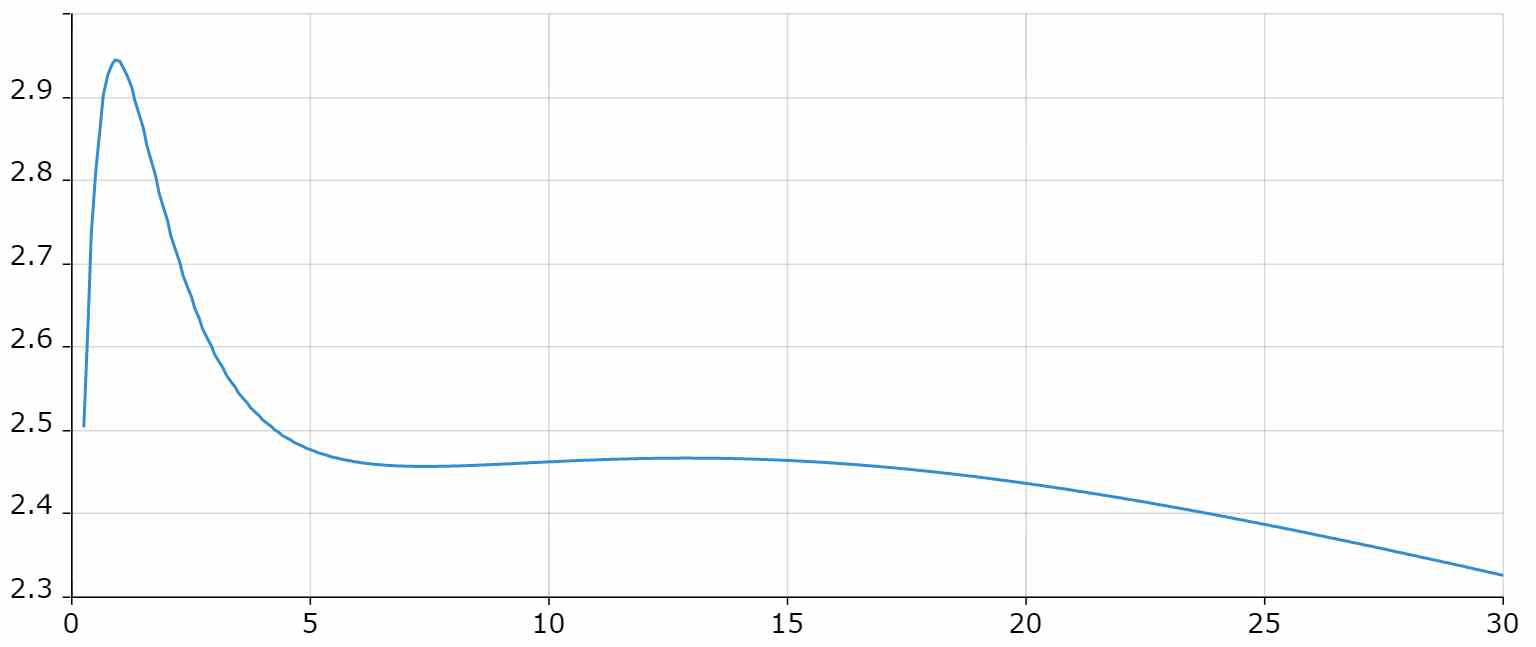

Běžně používaným ukazatelem sklonu výnosové křivky je 10letá výnosnost státních dluhopisů minus 2letá výnosnost, známá také jako „10-2 Treasury Yield Spread“. Tento indikátor je bedlivě sledován investory a analytiky vzhledem k potenciálním důsledkům pro ekonomiku a finanční trhy.

Kladný spread znamená, že výnos 10letých státních dluhopisů je vyšší než výnos 2letých státních dluhopisů. To je obvykle normální tvar výnosové křivky a je považován za známku zdravé ekonomiky, protože naznačuje, že investoři jsou ochotni investovat do dlouhodobých dluhopisů a jsou optimističtí ohledně budoucnosti. Naopak záporný výnosový spread, kde je výnos 2letých státních dluhopisů vyšší než výnos 10letých státních dluhopisů, je považován za známku potenciálně slabší ekonomiky, takže investoři jsou méně optimističtí. Inverzní výnosová křivka, kde jsou krátkodobé výnosy vyšší než dlouhodobé výnosy, byla historicky spolehlivým prediktorem blížící se recese (to jsou ty šedé oblasti).

https://fred.stlouisfed.org/series/T10Y2Y

Z diagramu je patrné, že od osmdesátých let minulého století nebyla inverze nikdy tak hluboká. Předpovědní hodnota tohoto indikátoru je poměrně velká, osvědčila se u osmi z deseti minulých recesí. Také je třeba mít na paměti, že hospodářský útlum nepřichází v okamžiku poklesu ukazatele do záporných hodnot, nýbrž jakmile inverze dosáhne svého minima a křivka se otočí zpět směrem vzhůru.

Ukazatele krátkodobého dluhového cyklu naznačují blížící se recesi, a současně jsme na konci dlouhodobého dluhového cyklu a v geopolitických zmatcích. Drolí se i monetární systém, zatím bez schůdné alternativy k současnému uspořádání. V této situaci jsou dluhopisy nejohroženější třídou aktiv. Aktuální výnos desetiletých vládních dluhopisů v Eurozóně je 2,46% při inflaci 8,5% (viz https://www.ecb.europa.eu/stats/html/index.en.html). V Česku je ovšem inflace meziročně 15,7% (https://www.czso.cz/). Jsme v krajně nestabilním prostředí, kdy držet investice v dluhopisech nedává pražádný smysl. Alternativy dalšího vývoje jsou:

- Výnosnost zůstane pod inflací, což pro držitele dluhopisů znamená soustavnou ztrátu

- Výnosnost se zvedne nad inflaci, čímž poklesne hodnota majetku držitele v závislosti na době do splatnosti (viz https://odhalene-finance.estranky.cz/clanky/clanky-a-uvahy/urokova-houpacka.html)

- Dojde k nějaké formě restrukturalizace (čti vymazání dluhů, ve smyslu biblického Jubilea) – v tom případě držitel odepíše část svého majetku

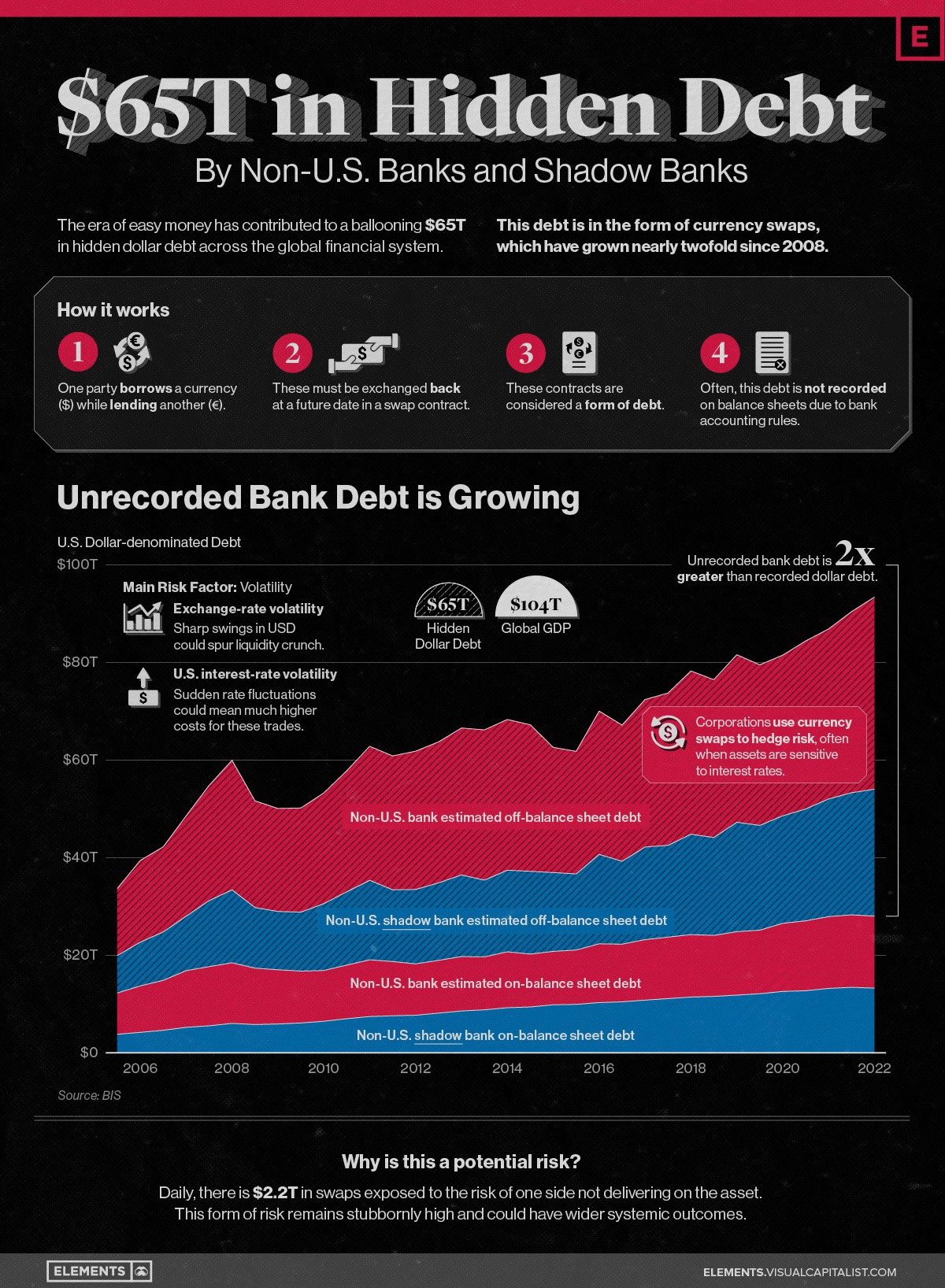

Vzhledem k celosvětovému předlužení, které často ani nefiguruje v účetních knihách, nelze počítat s nějakým bezbolestným řešením:

https://www.visualcapitalist.com/visualizing-65-trillion-in-hidden-dollar-debt/

V Česku jsou investoři tradičně spíše konzervativní. To znamená, že jejich aktiva jsou významnou měrou v dluhopisech, ať již prostřednictvím penzijních fondů, investičního životního pojištění či otevřených podílových fondů. Vzhledem k výše uvedenému to je dost prekérní situace…

A jak jste na tom vy?