Mýty a pověry o kapitálových trzích

Jako v téměř každém oboru lidské činnosti, i v oblasti kapitálových trhů a souvisejících aktivit se traduje mnoho báchorek, polopravd i otevřených lží.

Pojďme se dnes na některé z nich podívat ve světle faktů. Většinou si vystačíme s jednoduchou matematikou a základní logikou. Pro názornost použijeme model výnosů tří vybraných trhů, který si můžete stáhnout zde: Výnos trhu.xlsx Zdrojem dat a diagramů je https://finance.yahoo.com/. Kvůli zjednodušení počítáme s fixním kurzem dolaru a pomíjíme poplatky za obchody. Dividendy jsou zdaněny 15% a reinvestovány.

Mýty se často skrývají pod maskou takzvaně odborných článků a studií. Dovedně smíchány s pravdivými údaji dokážou jejich konzumenty nasměrovat k určitému zboží či službě. Pokud jim nabízené produkty vyhovují, proč ne. Velmi často se však investoři rozhodnou na základě výmyslů, a teprve v praxi se přesvědčí o jejich rozporu s realitou. Bohužel často až ve chvíli, kdy ztráty lze jen těžko napravit.

Mýtus: Na investicích je skvělé, že je můžete nechat růst prostřednictvím efektu složeného úročení.

Fakta: Složené úročení funguje třebas u bankovního účtu, kde máte na daném období pevně dohodnutý výnos (úrok) a tento výnos se nevybírá, nýbrž zůstává součástí jistiny; pak se můžete těšit z mocné síly, která dokáže na přiměřeně dlouhém investičním horizontu váš vklad zmnohonásobit; tempo navyšování při konstantní úrokové míře je tím rychlejší, čím jsou kratší úroková období; avšak kapitálová hodnota investice do akciového trhu takto nepracuje – aktivum nakoupíte, po čase prodáte, a když jste šikovní nebo máte štěstí, je vaším výnosem kladný rozdíl v ceně, nikoli složený úrok; výjimkou je reinvestice dividend, ty však nejsou zaručeny a v čase se různí nebo nemusí být vůbec; viz příklad nákupu a prodeje ETF SPY, který odráží hodnotu indexu S&P 500:

Nákup na close v lednu 2013 při hodnotě 149,70,  prodej leden 2023 na close 398,5,

prodej leden 2023 na close 398,5,  výnosnost po deseti letech 166,2%, ročně tedy 16,62%. Docela slušný výsledek, že jo? A k tomu ještě zmíněné dividendy, které by v daném období při reinvestici zvýšily výnosnost o 0,691% ročně. Ale nikde žádné složené úročení!

výnosnost po deseti letech 166,2%, ročně tedy 16,62%. Docela slušný výsledek, že jo? A k tomu ještě zmíněné dividendy, které by v daném období při reinvestici zvýšily výnosnost o 0,691% ročně. Ale nikde žádné složené úročení!

Mýtus: Na akciovém trhu vyděláte 10 % ročně, což je přibližně průměrný výnos za posledních 50 let.

Fakta: za posledních 50 let vydělal index S&P 500 3710,47%, ročně tedy 74,21%; potíž je v tom, že většina z nás nemá k dispozici takto dlouhý investiční horizont; reálně bychom měli počítat s obdobím 10 – 20 let; pak ale hodně záleží na tom, v jaké fázi trhu se právě nacházíme; posuďte sami:

- 1972 – 1992 výnosnost ročně 16,45%

- 1972 – 1982 výnosnost ročně 5,47%

- 1999 – 2009 výnosnost ročně – 2,33%

- 1999 – 2019 výnosnost ročně 5,71%

A jen tak mimochodem je třeba vzít v úvahu inflaci v dané periodě, takže například v sedmdesátých či osmdesátých letech bychom museli odečíst od výnosnosti i dvoucifernou procentní hodnotu (týká se USA, mluvit o Česku v této době nemá smysl, kapitálové trhy byly tenkrát u nás neslušný výraz…).

Mýtus: Takto by vaše peníze v průběhu času rostly

https://finex.cz/toto-je-nejcastejsi-investicni-chyba-kterou-delaji-mladi-investori/

Fakta: z důvodů uvedených výše je to nesmysl, jde o zjevný marketingový trik.

Mýtus: Investujte pravidelně, stále stejnou částku do akciového trhu, a o víc se nestarejte.

Fakta: tento koncept je známý jako dollar cost averaging; předpokladem je investování fixní částky do určitého nástroje či trhu, což do jisté míry eliminuje volatilitu; problémem ovšem je, že výnosnost se oproti jednorázové investici dramaticky sníží; jako důkaz nám poslouží Excel, který jste si stáhli v úvodu tohoto článku – na záložce SPY ve sloupcích Q a R vidíme celkovou a roční výnosnost, přičemž v řádku 2 je výnosnost při každoměsíčním pravidelném vkladu, tedy celkem na deseti letech 66,79%, což odpovídá 6,68% p.a.; v řádku 3 vidíme výnosnost při jednorázovém vkladu na počátku období, která odpovídá po deseti letech 166,20% = 16,62% p.a.; průměrování ceny jistě funguje, ovšem roční výnos 10% ani náhodou; přičemž se jedná o období nebývalého růstu daného trhu.

Mýtus: Vyberte si burzovně obchodovaný fond – ETF, který investuje do velkého koše akcií. Ty představují snadný způsob investování, protože získáte diverzifikované investiční portfolio, aniž byste si museli sami vybírat jednotlivé akcie.

Fakta: jde o typickou ukázku namíchání smrtícího koktejlu pravdy, polopravdy a nebezpečné lži; pravda je, že ETF většinou zajišťují širokou diverzifikaci, leč výběr patřičného instrumentu není snadný ani trochu, neboť tyto fondy jsou koncipovány pro různé účely se zaměřením na odlišné:

- výrobní či obchodní sektory hospodářství

- regiony

- třídy aktiv

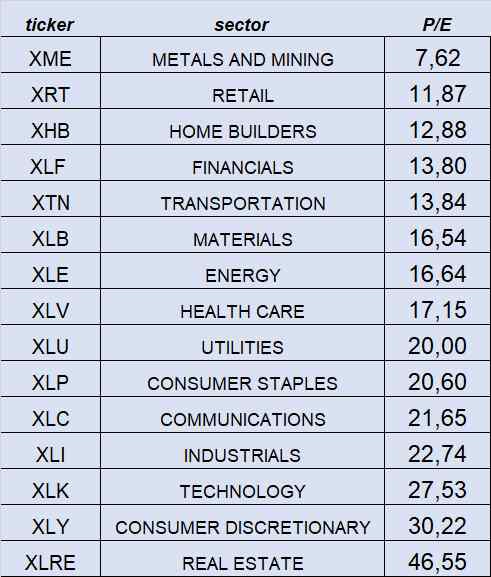

Pro ilustraci se podívejme na jeden parametr, kterým je aktuální poměr ceny k výnosům jednotlivých sektorů indexu S&P 500. ETF kopírující tento index má P/E 21,7, ovšem odvětví v něm obsažená se navzájem velmi liší:

Na první pohled je patrné, že levným nákupem nebude sektor nemovitostí nebo luxusního zboží či technologických společností, ale spíše těžaři, retailoví prodejci nebo stavebnictví a finance. A samozřejmě nesmíme zapomenout, že poměr ceny k výnosům není jediným kritériem pro výběr investice.

Mýtus: Budete-li investovat pravidelně do široce diverzifikovaného akciového portfolia, zbohatnete. Bez ohledu na to, v jaké fázi hospodářského cyklu, geopolitického uspořádání a monetární situace se právě nacházíme. Bez ohledu na region či odvětví ekonomiky.

Fakta: Ve skutečnosti je respektování zmíněných podmínek pro úspěch investic životně důležité. Jak jsme si ukázali v případě jednorázového vkladu do širšího indexu amerických akcií S&P 500 prostřednictvím ETF SPY, výsledek po deseti letech byl docela působivý. Díky kombinaci mnoha faktorů, jimž vévodí nízké úrokové sazby či vliv dolaru jako světové rezervní měny, si tento trh vedl skvěle, navzdory fundamentálním ukazatelům. Jízda zřejmě skončila rokem 2021. Jaké bude pokračování se teprve uvidí, pravděpodobný scénář může poskytnout obraz japonského trhu (viz https://odhalene-finance.estranky.cz/clanky/clanky-a-uvahy/akciova-slozka-portfolia-ve-svetle-japonskeho-scenare.html) nebo evropský trh po roce 2008. Kdybychom totiž, jako správní evropští patrioti, zvolili Eurozónu pro zhodnocení svých financí, dopadneme dost bledě. V Excelu na záložce EZU ve sloupci R je vidět nejenom pouhých 2,80% ročního výkonu při pravidelné investici, nýbrž i ubohých 1,37% p.a. při jednorázovém vkladu v roce 2013. Evropa je od Velké finanční krize 2008 v potížích, po čtrnácti letech je pouze na polovině tehdejších maxim.

Tak co třeba rozvíjející se trhy? Taky bída s nouzí: pravidelně s výnosem 0,25% p.a., jednorázově dokonce -1,43% ročně (viz v Excelu záložka EEM).

V posledních zhruba čtyřiceti letech fungovalo na americkém trhu tradiční portfolio 60/40 slušně. Na delším období jste skutečně nemohli prohrát. Nyní však jsme v situaci, kdy:

- Končí éra globalizace hospodářských aktivit

- Mění se geopolitické uspořádání

- Blíží se změna světového monetárního systému

- Ocitli jsme se v závěrečných fázích velkého dluhového cyklu

- V mnoha ekonomicky důležitých zemích (vyspělá Evropa, Čína, Rusko, Kanada…) nastává demografický problém

To všechno má vliv na finanční trhy, nikoli však rovnoměrně z hlediska sektorů či regionů. A proto je třeba přizpůsobit investiční chování, pasivní přístup nebude úspěšný. Imperativem je ochrana majetku namísto iluze snadného zbohatnutí. Detailnější analýzy k tomuto tématu viz:

https://odhalene-finance.estranky.cz/clanky/clanky-a-uvahy/energie-a-trhy-statnich-dluhopisu.html

https://odhalene-finance.estranky.cz/clanky/clanky-a-uvahy/globalni-rozdvojeni.html

https://odhalene-finance.estranky.cz/clanky/clanky-a-uvahy/menici-se-svet.html